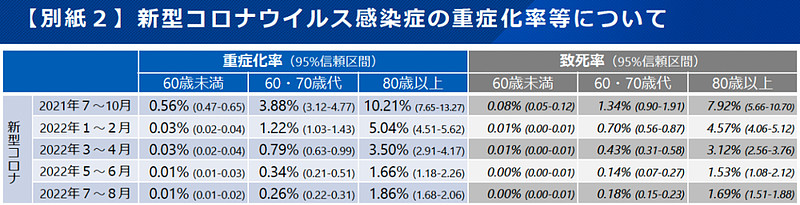

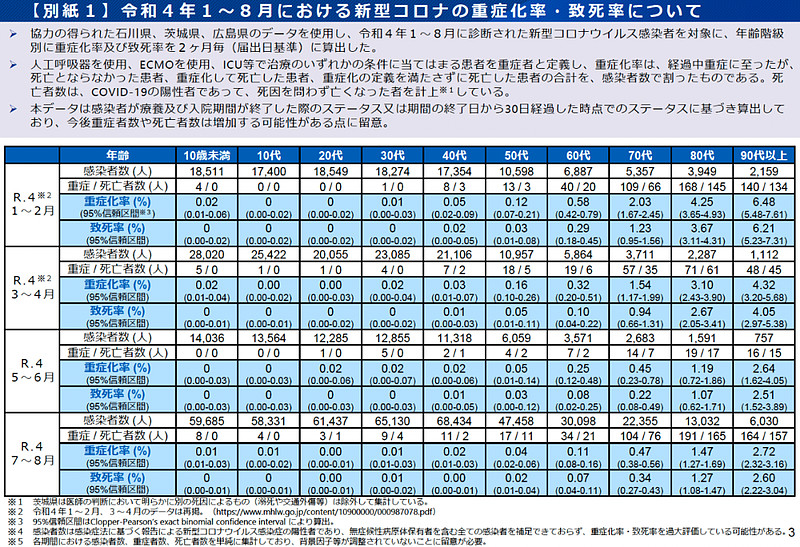

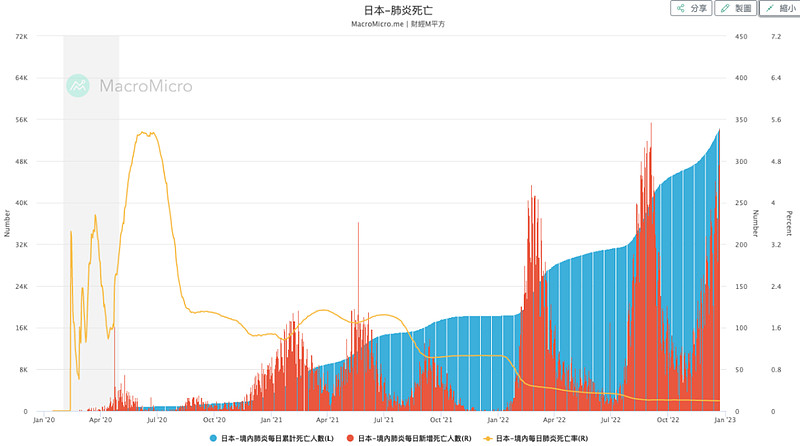

日本厚生劳动省12月21日公布了新冠重症率及致死率的最新数值。在日本2022年7~8月的感染者中,不满60岁的重症化率为0.01%,60~79岁为0.26%,80岁以上为1.86%,与季节性流感基本处于同等水平。

看到这条消息,我萌生了用日本数据来推算国内reopen后可能的超额死亡率,进而去估算殡葬股的合理股价。

说干就干。

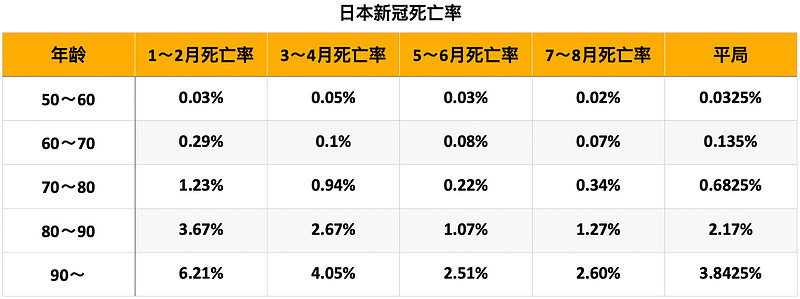

先来看日本数据。

数据来源:日本厚生劳动省

好,我们来看死亡率,这里怎么处理数据呢?

我采用的是2022年1~8月份的平均值。为什么呢?

数据来源:WHO

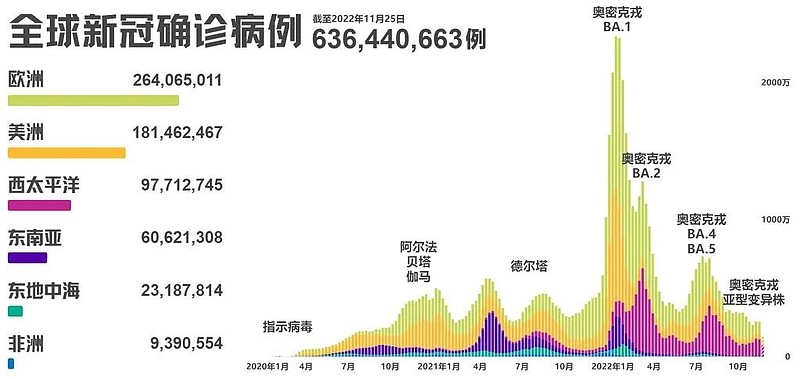

目前我国主要流行的毒株是BA.5和BA.7,实际上据全球共享流感数据倡议组织(GISAID)数据显示,截止至2022年3月29日,奥密克戎约占全球所有变种的99%。

日本从2022年开始本土流行的毒株也基本都是奥密克戎。而国内的死亡率我认为是不可能比日本还低的,这个文章后面会说。

数据来源:日本厚生劳动省

那么死亡率就可以确定下来了。

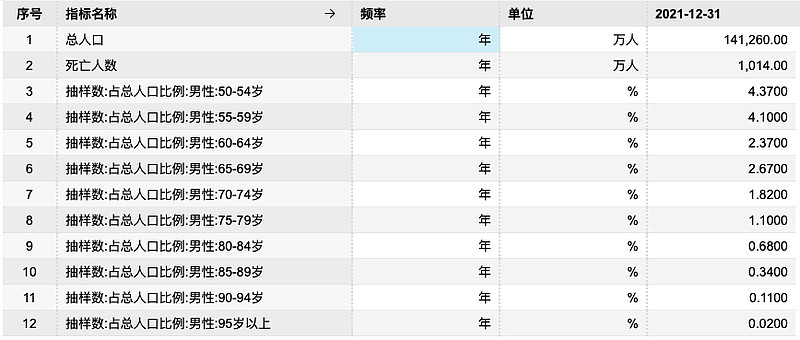

接下来就是查找中国人口数据了,还好,Wind有现成的。

然后需要预判一下2023年全国有多少人感染。

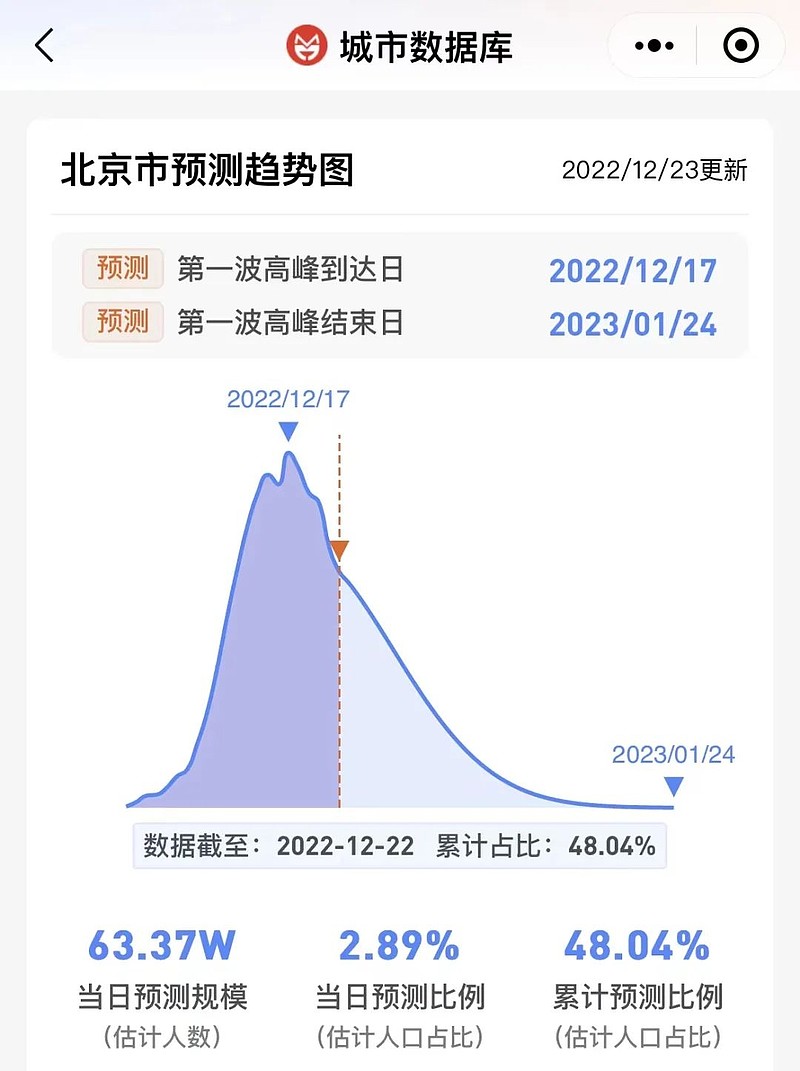

根据城市数据团的预测,北京第一波高峰结束是在1月底,届时会有接近一半的市民感染新冠。按照国外普遍2~3波的经验,我拍脑袋决定2023年底,全国至少有80%的人都会感染一遍。

叠加接下来春运,后续几波高峰应该会来的很快。

真的是中国速度啊。

经过一番计算,大概得出预计本轮新冠死亡总人口176万人,2023年预计新冠死亡总人口141万人。

这个数据是不是看起来和类官方的预测都差不多?

那我们先假设这个数据的置信度是OK的,继续去推导殡葬股的股价。

2021年的死亡人口是1014万人,假设2022年和2023年死亡人口基本不变,那么因为新冠的超额死亡率就是141/1014=13.9%。

也就是说,按照平均分配,不考虑物价和通胀,殡葬股的营收要增加13.9%。

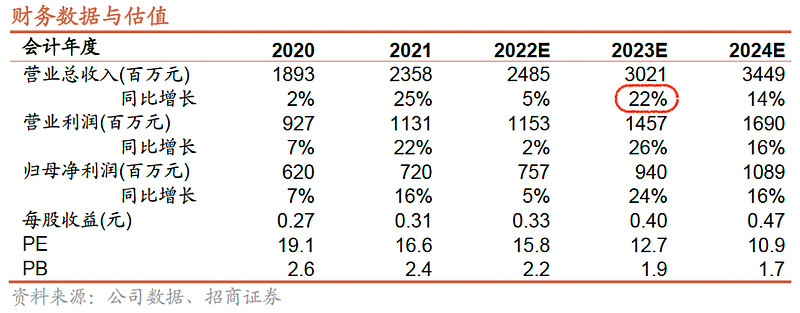

我找来3份11月以来的卖方预测。

3份报告的2023年营收增速都在20%以上,那我计算的13.9%是不是有问题呢?

根据万得一致性预测,2023年营收增速也是在20%+,一般来说,分析师预测一年以内的数据,准确度能达到80%。

实际上,我用超额死亡率计算出来的营收增速,是大大低估实际情况的。

首先是该上市公司是殡葬业的龙头本身,不可能只享受到超额死亡的平均营收。

其次,也是最重要的,我对超额死亡率的估算,都是极为保守的,真实的数据可能会因为政治不正确遭到和谐。

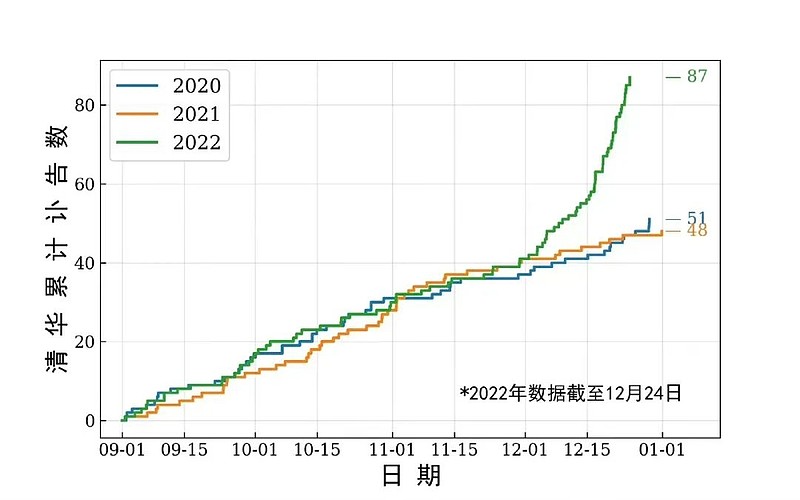

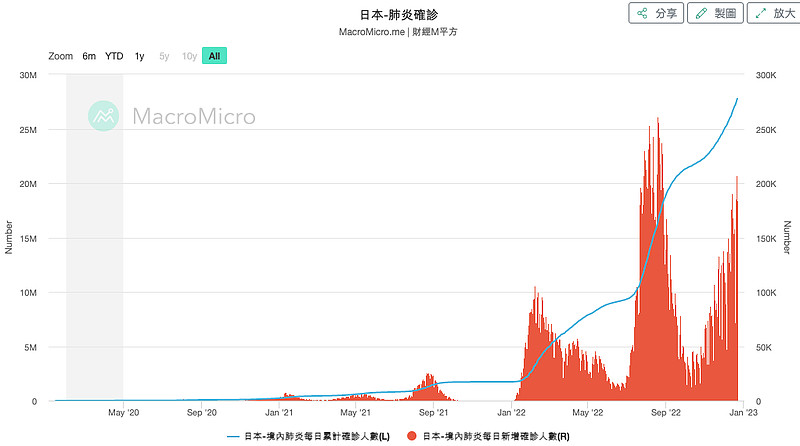

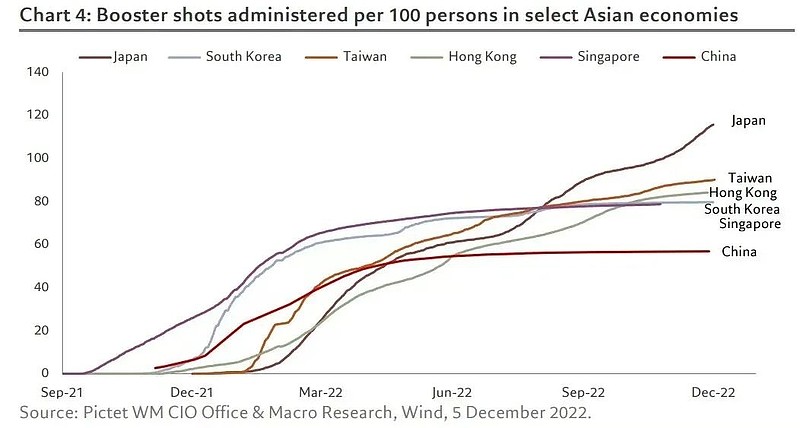

如图,日本的新冠感染率是非常低的,并且呈现出明显的多段波峰。事实上,最近日本正在处于第八波感染中。

日本广播协会(NHK)12月22日报道,日本东京都政府当天宣布,根据专家分析判断结果,决定将当地医疗保障体系的警戒级别上调至“紧迫”,即4个级别中最严重的一级。

日本一直在压低波峰曲线,尽量让居民不要感染上新冠。

截至12月22日,日本感染新冠总人数是27,765,782 人,2021年日本总人口是125,681,593。日本从去年开放到现在,也就只感染了22.1%的国民。这个数据没想到吧。

所以说我们是中国速度,咱百京一个月就能感染一半的市民。

同一时间巨量的人感染病毒,会造成什么影响?

对医疗资源的冲击。

这就是为什么会有政府将当地医疗保障体系的警戒级别上调至“紧迫”。

强如日本的医疗资源,都会因为新冠波峰导致医疗资源崩溃,(网上类似消息很多,随便都能找到),那么反观我们这边呢?

医疗资源有日本那么多吗?可以说基本不是在一个数量级的。我只说一点,日本的病床数量是世界第一的。

日本这还是在努力压低疫情波峰的情况下,所以很多城市的实际情况,大家可想而知。

而医疗资源因为新冠被挤兑,还会导致其他病人的延误治疗,造成无法及时救治的悲剧。同样会增加死亡人数。

还有就是疫苗。

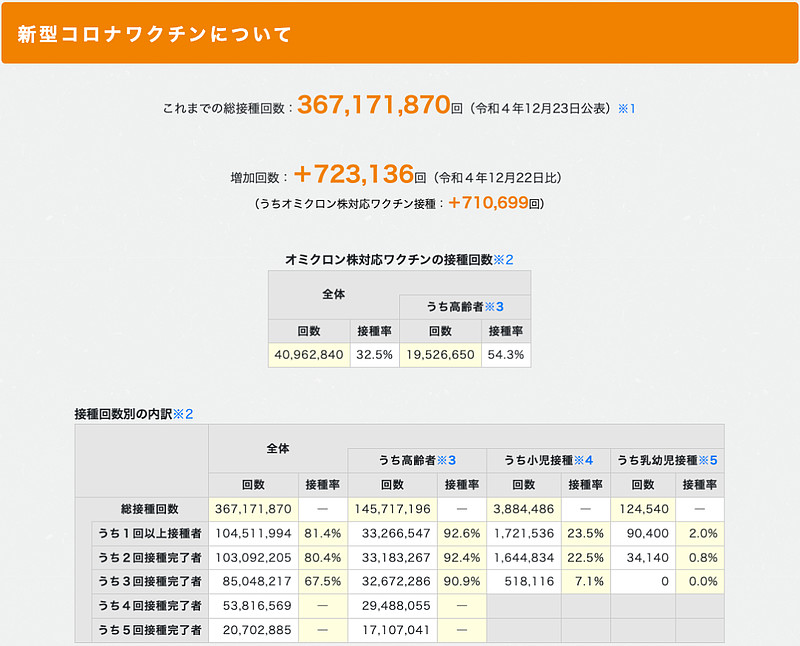

数据来源:内閣官房内閣広報室

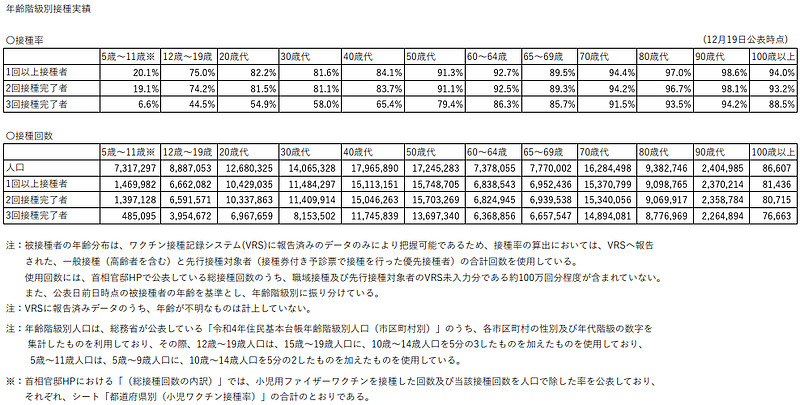

日本90%以上的80岁以上老年人已经完成第三针接种,完成第四针的也已经达到80%。

国家卫健委公布的数据显示,截至11月28日,我国60岁以上老年人接种的覆盖人数为2亿3940万人,完成全程接种2亿2816.5万人,覆盖人数和全程接种人数分别占老年人口的90.68%和86.42%,完成加强免疫接种1亿8151.1万人。其中80岁以上老年接种的覆盖人数为2742.6万,完成全程接种2356.3万人,覆盖人数和全程接种人数分别占80岁以上人口的76.6%、65.8%,完成加强免疫接种1445.6万人,约占80岁以上人口的40%。目前,还有约2500万60岁以上的老人未接种疫苗。

综上,我上面计算得出来的超额死亡率是远远低估的,至于低估了多少,我就不多嘴了,反正大家心里有数就行。

上面提到的3份研报,浙商是11月14发的,招商是11月15日发的,华金是12月11日发的。

报告里都没提到新冠疫情的影响,我感觉并不是故意忽略了,当时还没有全面reopen,所以大家完全可以拿卖方的数据再加上我预测的超额死亡率数据,作为投资依据。

招商给出的目标价是7.8,华金给出的目标价是13.7。万得上一致性目标价是8.29。

我觉得吧,明后年的盈利增速,机构预测的20%,实在是太保守了,按照我的理解,翻个倍不成问题。

怎么说?

百度指数,殡仪馆的搜索量直线上升。

我们来看看最近7天的平均数据。

百度指数近7天的平均数据是2061,目前处于最高点为3450。(12月23日数据)

那么百度指数,殡仪馆的正常数值是多少呢?

从2019年12月1日以来,平均值是1004。

假设未来相当一段长的时间,殡仪馆的百度指数维持在近7日平均,那么超额死亡率应该是2倍左右。

这个数字应该是可以参考的。

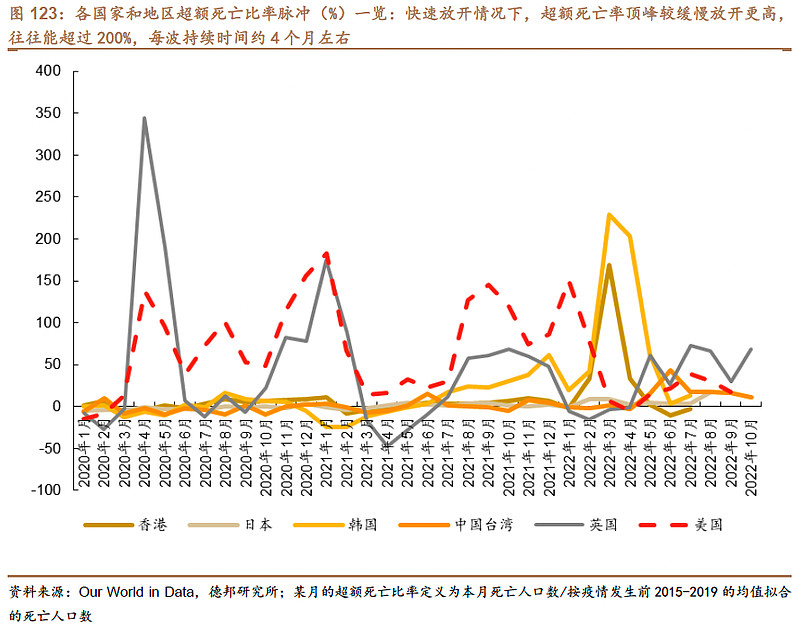

在快速reopen的情形下,资本主义强国的超额死亡率经常轻松达到200%,并且持续不是一波,每一波的持续时间能达到4个月之久。

不过早期的病毒重症率和死亡率都比较高。

不过即便是奥密克戎成为主流病毒以后,各国依旧有不低的超额死亡率。

即便是2022年后,新加坡、韩国、台湾(中国)依旧有着不低的超额死亡率。

这还是在这些国家已经经历了2年了疫情冲击的情况下。

大家注意到,其实日本的超额死亡率是很低的,因为日本的防疫措施其实真的很严格,也很到位。

所以我用日本的数据来计算本国的死亡人数,大家应该也能明白实际情况会是如何了吧。

我做的预测实际上是非常,非常,非常之保守的。

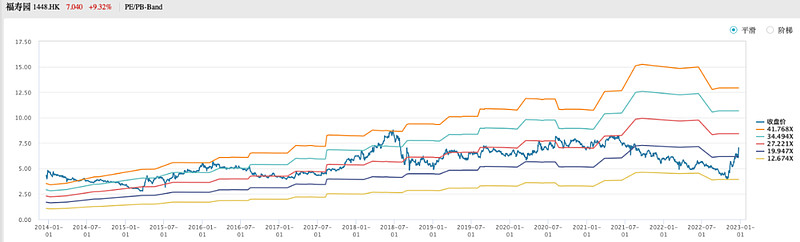

叠加上目前对于reopen的情绪释放,动态PE到30附近是完全可以遇见的,并且是比较保守的预测。

至于殡葬股最后的市值么,大家完全可以放开胆子畅想一下,虽然这背后的逻辑令人嘘唏与遗憾。