当然,我只是在说自己,从叶公好龙开始追求知行合一。

在中国这样的市场,如果有谁说一开始就在做价值投资,我大概率是没遇上。

在书架上最早的关于投资的书是比的彼得林奇原著的《学以致富》,后来是台湾人翻译成中文。第二本是中欧商学院编的经理人丛书的系列,格雷厄姆的《证券分析》。年轻时候看这两本书,其实完全没有什么感觉。虽然也知道了价值投资的这个理念,但也完全是叶公好龙的状态,知之甚浅,当然也谈不上有什么实践。

绝大多数的人,都是从看线开始。但是三十年下来,当年那些靠看线赚钱的人,已经渐渐看不到了。偶尔我们也能看到在市场比较活跃的时候,也出来几个人在讲k线和图形,这个已经是非常罕见的。我也曾经凭着对k线和图形的理解,成功的逃了一次顶。但是从此之后,再也没有明显的收获。这个时候有人给我推荐了一本书《专业投机原理》,书里面也讲 k线,但是更多的是讲基本面。给我推荐这本书的人,倒是一个真正以交易为生的专业人士,大学毕业之后没有在任何公司上过班。这位大哥是一个非常沉默寡言的人,我和一个朋友去拜访他全程他就没怎么说话,只是不断的给我们倒茶。最后离开的时候,他给我这本书写了几个字“顺势而为”。可惜的是我们这两个人对这4个字的理解都非常的有限,对投资实践没有太多的启发和帮助。那个朋友还整天在玩银行理财,我在股市里面也是跌跌撞撞经常走弯路。

对我影响最大的是周密的《做幸福的投资者》,我买了几本放在不同的地方,确保随时想看的时候都能找得到。这本书对我来说最大的价值是它的副标题,一位投资老手的倾心指点和忠告。无论我处在任何一个状态,我都能够在这本书里面找到对应的内容或者案例。当然这本书更有价值的地方是在于讲到了几十块钱的茅台,而我在阅读了这本书不下三十遍的前提下完全无感。从这本书开始,我也同时关注到周密在一只股票上坚持了将近20年的操作。在基本面分析并且已经重仓的前提下,她对一只股票坚持每天都做短差交易,直到现在还在坚持,已经获得了数十倍的盈利。当然我也只是经常性的看热闹,没有去模仿和学习。

如果说我是典型的叶公好龙的话,我相信没有人会有反对的意见。

我曾经走过的弯路,其实对大家没有太多的参考价值。因为都比较常见,我也在不断的变化当中。在经历了几年的重仓沃森生物和交通银行之后,我也发生了一些改变。这个改变,并不一定就是我所希望的进化,如同巴菲特所说的,查理芒格让他从猴子进化成人的那一种。也就是巴菲特早期的状态,格雷厄姆的捡烟蒂思维。

按照2:8比例,建仓$中国太平(00966)$ 、$中信银行(00998)$ 两只H股。在绝大部分资金离开沃森生物和交通银行之后,也经历过一段时间的摇摆,最后稳定成现在的样子。我给这个组合贴了以下的标签,希望我能够坚持到2030年。

第一,很低估。中信银行H的净资产和中国太平H的内含价值,都远高于其目前的价格3到8倍。尽管时至今日还有人说银行赚假钱做假账,也有人说保险股的内含价值只是内部估算,但是我仍认为只要有一半是真的就足够了。

第二,高分红。中信银行H的成本是3.72港元,按成本计算税后股息率7.5%。中国太平H未来两年,在赎回资本补充债券后大幅减少资本开支,很有可能会大幅提高分红。两笔分红,在小城市里已经很可观,既满足生活开支又能不断复投。

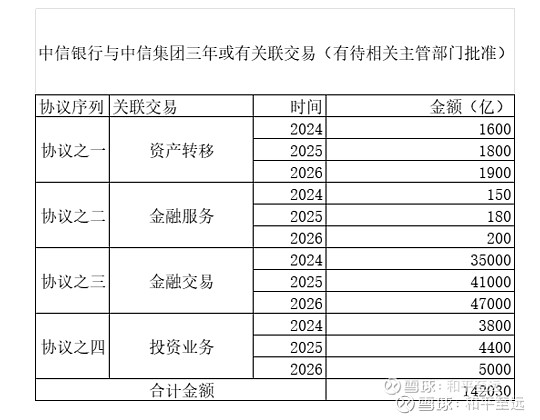

第三,有成长。$中信银行(SH601998)$ 母公司的四份巨额关联交易协议,有可能带来明显高出行业水平的规模和利润增长。

中国太平H持有的高股息策略组合收益和近期保费收入增速,加上其体量小的特点,也有可能在未来三年获得高出行业平均水平的成长。

平时是治不好话唠,说了很多相关的话题,但是我相信以上三点足够了。

我对这两家公司的认知有可能是错的,我对价值投资的认知也有可能是错的,甚至于我对自己的认识也有可能是错的,但是我已有的认知范围内,它们至少是相对正确。这一次下决心追求“知行合一”,时间是检验真理的唯一标准。2030年也不太久远,不过是区区六年罢了。