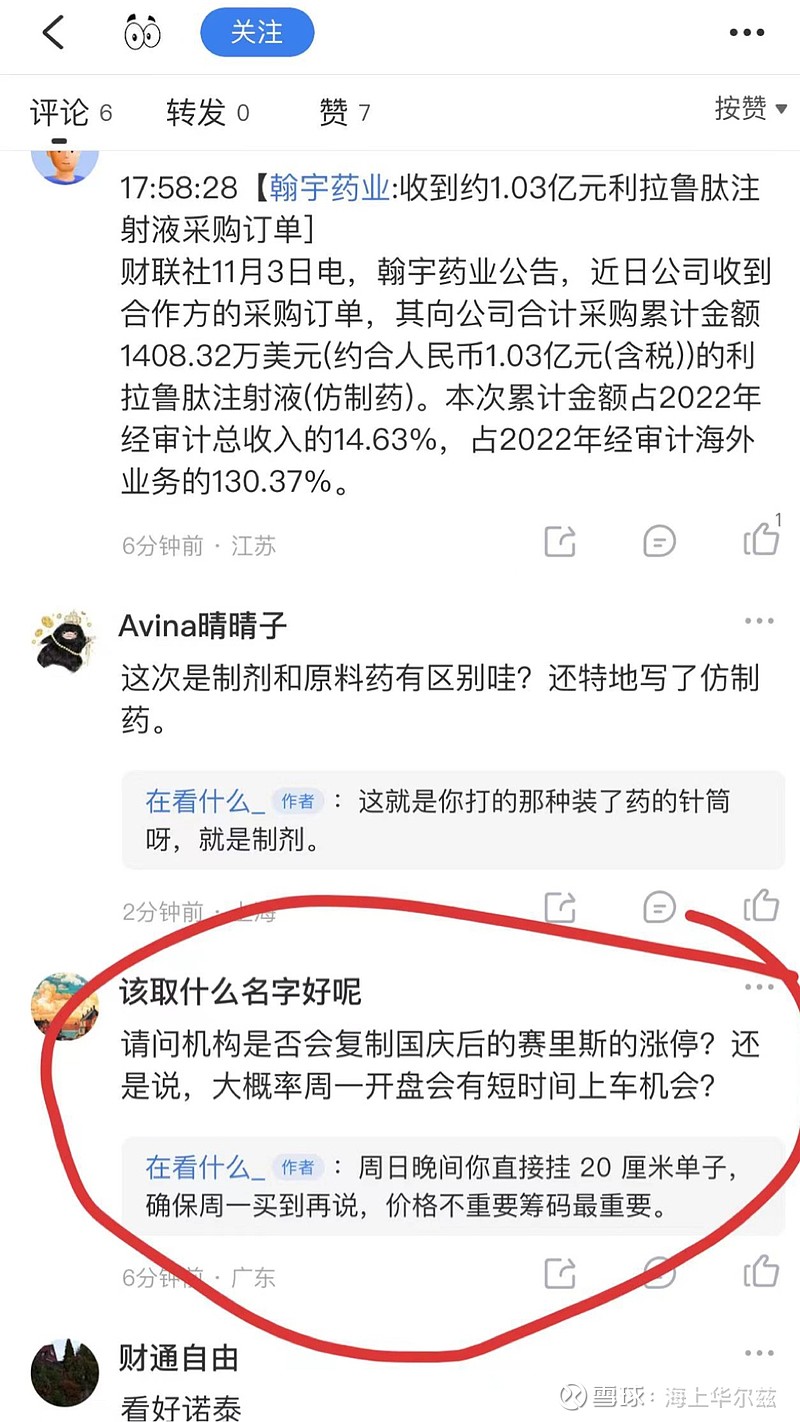

恭喜翰宇药业,拿到公司成立以来的单品大订单。

期待公司能够通过利拉鲁肽单品扭转乾坤,祝贺坚定持有的投资者,周一的高开甚至涨停都是对你们坚守的肯定。

不过从板块和盘面的走势来看,随着诺和诺德和礼来超强业绩的公布,西方市二龙戏珠,缠绵悱恻,东方市整体趴窝,稀里哗啦,也是情理之中。毕竟到头来能真正取得受益的还是原料药,订单为王,A股认这个。

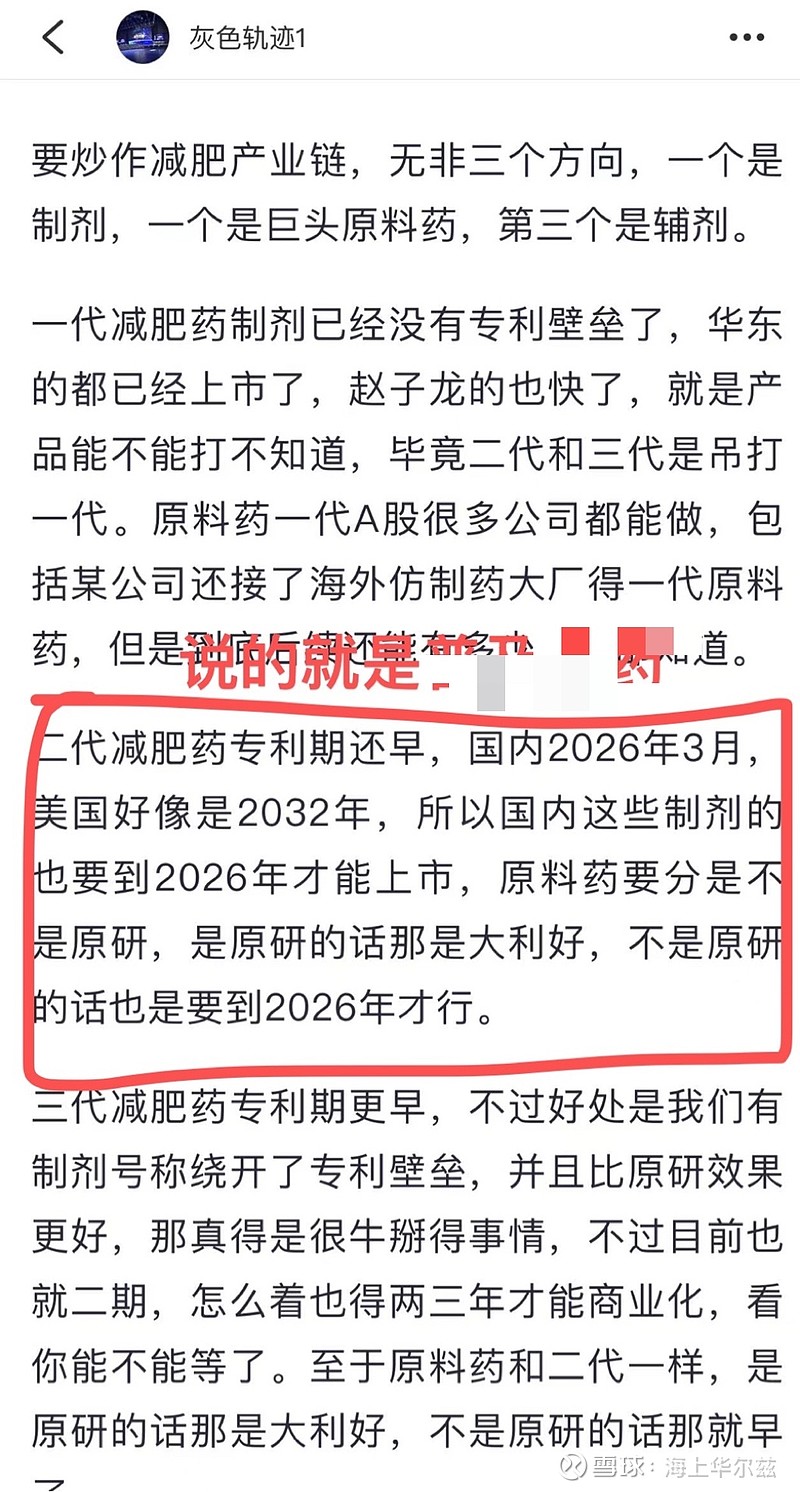

利拉鲁肽作为第一代GLP-1激动剂,用于治疗成人2型糖尿病,在欧美国家先后获批用于减肥。利拉鲁肽目前唯一的问题在于使用的安全性,以至于上市十多年以来一直不温不火。 FDA目前获批减肥适应症的也只有利拉鲁肽和司美格鲁肽,国内也仅仅有奥司他利和利拉鲁肽获批。

可以说当前在司美格鲁肽国内减肥适应症未获批上市之前,利拉鲁肽或许可以迎来机会。

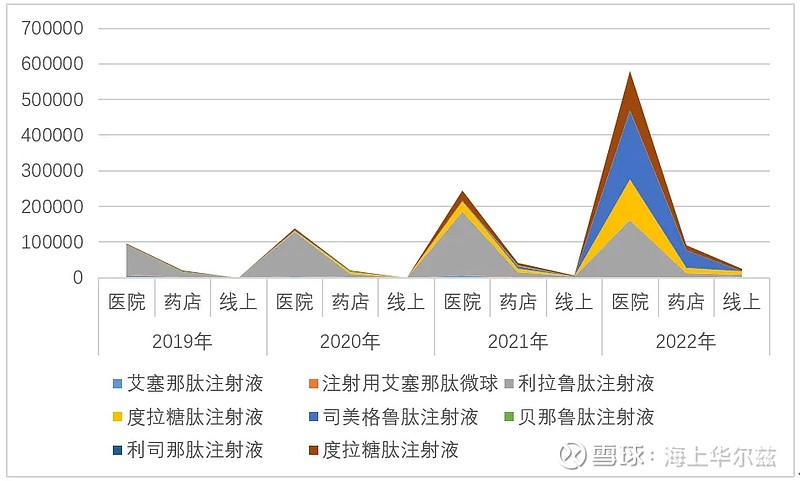

根据公开数据,2021年,司美格鲁肽在B2C渠道(京东、天猫平台)只卖了3715盒,平均单价1626.73元/盒,销售额604万元。2022年1月至10月,销售量猛增至44.77万盒,销售量环比增长11950.79%,平均单价825.86元/盒,实现销售额3.70亿元,环比增长6017.96%。

⚠️药物滥用风险,超适应症用药风险,监管风险。

以上这些数据和信息在向我们警示一件不可忽视的事情;药物滥用。随着司美格鲁肽等重磅产品获批减肥适应症,不仅肥胖患者甚至非肥胖患者也会为了变瘦变美通过电商等非医院渠道购买药,另外,近日有媒体爆出GLP-1类药物的自杀和自残、致甲状腺癌等风险,因此,未来更多GLP-1药物进入市场后,如何安全地使用药物将是面对的重要议题。

⚠️利拉鲁肽销量遭到冲击

诺和诺德三季报第二代减肥药司美格鲁肽Wegovy第三季度的销售额为96.48亿丹麦克朗,同比大增734%。

而第一代减肥药利拉鲁肽Saxenda (GLP-1类药物利拉鲁肽减重适应证的英文商品名) 销售额26.07亿丹麦克朗,同比下降了18%。

目前国内利拉鲁肽玩家也不多:华东医药,翰宇药业,诺泰生物,圣诺生物以及普利制药。

⚠️切勿追高

翰宇药业连续2天逆势拉升,大量资金流入,有可能是提前泄露了消息,资金提前涌入,极有可能在周一进行出货,球友一定要注意风险,切勿贸然行动。让股吧的东财往进冲就好。不要被一些大忽悠给忽悠,让你20cm挂单的人,绝对不是什么好人。比如在看什么![]()

⚠️基本面残破不堪

上翰宇药业有点压力,2018年至今无一例外全部亏损,目前总亏损金额已经超过20亿元(扣非净利润),公司长期借款将近十个亿。当前司美格鲁肽原料药正在定增借钱投产,是否能筹到钱也需要时刻关注。不得不让人怀疑公司在治理和盈利上的能力。

利拉鲁肽能拯救翰宇吗?

⚠️公司以往的一些事件,只是作为一个了解。

当然,本人曾多次去过翰宇药业武汉工厂参观考察,不得不说翰宇药业是多肽老玩家,产品一应俱全,前面十年也在苦心专研内功,如今随着减肥药的爆火,公司也收货了大单(对于翰宇来说是大订单,对于诺泰生物和普利制药来说都达不到披露要求,仅仅是日常经营合同)

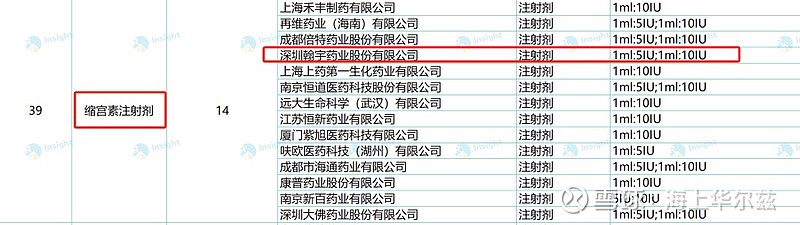

⚠️下周一第九批集采来了,翰宇药业多个大单品注射剂进入集采,这将会对它的市场占有率带来利空,毕竟老品种才是原动力。

这也是翰宇药业以往阴跌的真实写照,注意盘中震荡风险。

说

说了这么多废话,其实就是一句话翰宇周一带带板块,雨露均沾。

提示风险:别让别有用心之人割了韭菜,在车上的人好好享受周一的狂欢,车外的人一定控制好情绪,别冲当了炮灰。要知道我们做诺泰和普利都是埋伏了很久,只等消息后的收割。

还想说的是,随着利拉鲁肽上市十多年不温不火,也不是正宗减肥药,本次可以说是擦边,翰宇这次订单也提示了是仿制药,因此不可能是诺和诺德。面对司美格鲁肽的冲击,美国和国内的华东医药利拉鲁肽都是红海。

未来还是关注司美格鲁肽创新药和原料药格局变化。

减肥药日子还很长,指不定谁辉煌。