天天研究那几只老面孔很无聊,一直很想研究点新东西。昨天注意到了广联达这个公司,因为我本人是建筑设计行业的,对建筑信息化这个行业有一定的了解,在此做一下研究。很有可能研究的结果是不值得投资,纯当一次训练吧。

广联达是做建筑信息业务的。其传统业务是工程造价,靠卖软件赚钱,类似于office、photoshop,核心点为两方面,一是通过研发、服务、营销等干掉其他造价软件,二是反盗版;新兴业务是综合性信息平台服务,为开发商或政府的大型公共项目提供一揽子信息服务。

中国目前的建筑行业还非常土鳖,跟10年前差不了太多,甚至比20年前的进步也不是很大。互联网公司一直在尝试去改造各种行业,但对建筑行业无能为力。建筑行业未来的趋势是BIM,即建筑信息化,目前在发达国家发展的比较好,在中国一直没有推广开来。为什么?我试图去分析下原因:

建筑信息化适合复杂的大型项目,适合后期需要运营的项目,比如购物中心、交通枢纽、体育馆、医院等,对于小型项目和出售型项目(住宅)来说,建筑信息化几乎没有必要。而目前中国的房地产行业还是以住宅为主,购物中心这种东西还没有兴盛起来就已经有点过剩了。真正能支撑起来建筑信息化的,还是政府的大型公共项目。

政府对于建筑信息化,一直是鼎力支持的。2016年9月,住房和城乡建设部印发《2016-2020年建筑业信息化发展纲要》。上海市从2015年开始进行BIM试点培育,2016年底出台了《关于进一步加强上海市建筑信息模型技术推广应用的通知》,通知规定,从2017年开始规模以上的政府项目和国企项目必须应用BIM技术,并且还有补贴,标准如下:

由建设单位牵头组织实施BIM技术应用的项目,在设计施工两个阶段应用BIM技术的,每平方米补贴20元,最高不超过300万元;在设计施工运营阶段全部应用BIM技术的,每平方米补贴30元,最高不超过500万元补贴资金由建设单位向市住房城乡建设管理委提出申请,从上海市建筑节能和绿色建筑示范项目专项扶持资金中列支,相关申请审批程序由市住房城乡建设管理委市发改委市财政局另行制定。

未来雄安新区的建设,对BIM技术的要求会更高。可以说,政府对建筑信息化的推广决心,不亚于新能源汽车。

行业前景有了大致的印象,那么在这个新兴行业中,广联达处于什么地位呢?未来能分到多少肉?行业竞争情况如何?

BIM的核心技术被$欧特克(ADSK)$ 公司把持,从过去的cad,到现在的revit,在建筑信息领域Autodesk一直是毫无疑问的龙头公司。除了revit平台之外,国外还有好几个BIM平台,都比revit差得远。国内有广联达、鲁班和斯维尔,目前他们的业务都还是以造价计算为主,正在逐渐拓展其余应用。目前广联达的市场占有率最高,具体平台的优劣势我一时半会还看不明白,日后再说。

如果说revit是安卓系统的话,国内这些平台就相当于是在安卓基础上改造的MIUI或者Smartisan OS。revit是基础平台,国内这些平台根据中国国情及使用习惯提供一些附加服务。未来他们几乎不可能成为国际顶尖公司,这个是其天花板。

目前欧特克市值230亿美元,16年亏损5.8亿美元。目前股价105,07年牛市顶峰时股价50,09年初美股熊市低谷的时候股价11.7。

现在国内看起来比较像样,比较有潜力的,也就是广联达和鲁班这两家公司。

目前广联达市值200亿,16年利润4.2亿。目前股价17.5,15年牛市顶峰时股价38,16年初熊市低谷的时候股价10。

鲁班没有上市。2016年初,鲁班完成了A轮3亿的融资,由晨晖资本和长江会基金领投。估值我估摸着可能在25亿到40亿之间。

粗略来看,欧特克已经占据了全世界范围内的垄断地位,目前仍然是成长期,所以能享受到极高的估值。广联达的估值是否合理?第一感觉是偏高了。

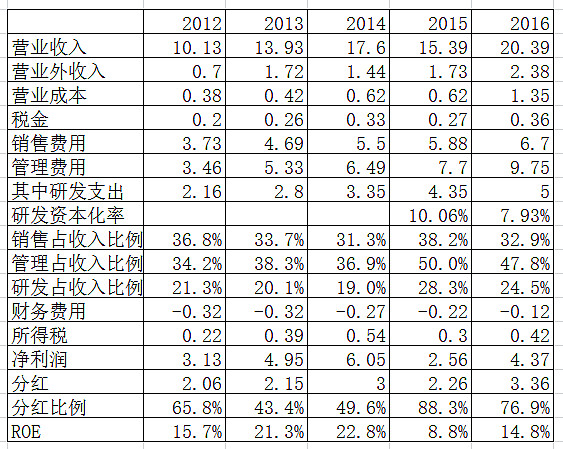

简单看了下财务数据:

有几个问题:

1.15年的衰退,纯粹是因为行业的周期性影响吗?

2. 销售和管理费用占比很高,尤其是除研发之外的管理费用占比一直上升,这个控制不住吗?

3. 公司分红比例越来越高,利润大部分都分掉了。在16年底发行了10亿的债券后,公司目前有23亿的现金,这些现金打算做什么?

因为才看了两天,肯定有许多错误的地方。如有问题请各位指出。

$广联达(SZ002410)$

全部讨论

中国的软件公司大多是项目定制型的系统集成公司,比如东软,浙大网新。产品型的软件公司屈指可数。广联达是中国上市公司为数不多的产品型的软件公司,这点值得肯定。但是纯软件在中国是一个悲催的行业,牛如金山公司,其主要应用收入并不在软件产品上。产品型的软件最大的杀手是盗版,另外一个比较讨厌的问题:软件基本上是一次性收费产品,市场迟早饱和。以用友软件为例,很多年前销售额就已经超过30亿,自从2011年来,增长极为缓慢。这是由卖软件模式所注定的,一个理想的模式是按年收服务费。比如Adobe就已经完成转变,软件只租不卖。但是在中国要完成这种转变估计极为坎坷。我看了一下用友软件,销售的拐点在2011年,根据我的经验,2008年的经济危机因为4万亿的刺激,推迟到2011年危机才显现出来, 用友软件是高度依赖制造业。用友软件的销售额基本上可以反应中国经济发展状况。用友软件销售的困境在于其所在的制造业,制造业不行,用友就不行。广联达的一件幸运而又能干的公司,幸运之处在于房地产行业,房地产不行,广联达也不行。

现在有人说,关联达的机会在于建筑行业的信息化水平低,因此有很大的成长空间,这点不否认,但是这个过程极为漫长,不会成为广联达快速增长的原因。BIM的推广过程也会是漫漫长路。

最近由于重仓的海康威视涨幅过大,一直在寻找新的投资标的,抛开价格而言,如果海康威视评价85分,广联达可以打65分。广联达的风口的有风,但是不大。

$广联达(SZ002410)$ $用友网络(SH600588)$

国内建筑行业到了后段了吧,这行业有点夕阳行业的味道

2015年上半年,全国建筑业总产值72374亿元,比去年同期增长4.3%,增速自2013年以来持续下滑,为国家公布建筑业总产值数据24年来最低增幅。2015上半年建筑业增幅呈断崖式下跌至4.3%。经初步核算,2015年全年国内生产总值676 708亿元,比上年增长6.9%。全年全社会建筑业实现增加值46 456亿元,比上年增长6.8%,增速低于国内生产总值增速0.1个百分点,自2009年以来首次低于国内生产总值增速(见图1)。

二)建筑业固定资产投资增速出现较大幅度下降 总产值增速持续放缓

2015年,全社会固定资产投资(不含农户,下同)551590亿元,比上年增长10.0%,增速连续6年下降(图3)。建筑业固定资产投资4895亿元,比上年增长10.20%,占全社会固定资产投资的0.89%。建筑业固定资产投资增速出现较大幅度的下降,2015年比上年下降了15.60个百分点(图4)。

2006年以来,随着我国建筑业企业生产和经营规模的不断扩大,建筑业总产值持续增长,2015年达到180757.47亿元。但建筑业总产值在经过2006年至2011年连续6年超过20%的高速增长后,增速持续下降。2015年增速仅为2.3%,下行趋势显著(见图5)。

雄安最大可能是探索新型城市运作模式,即政府主导核心城市配套项目来抑制过度私有化和扁平财富端的,它要用多少BIM这个还真不好说,我感觉国内最能促进BIM发展的还是公开招标问题,目前国内大型商综招标还是太讲究三五九等和人情关系,这会自动生成壁垒从而消极比如BIM这类型新技术的发展态势。

1.15年的衰退,纯粹是因为行业的周期性影响吗?

--> 从卖软件的模式向SaaS租用的模式转变。一个成功的例子是:Adobe, 现在不卖Photoshop,只租,大约20美金/月。我的问题是:关联达有这样强势的地位推动用户租用软件的模式吗?现在有多少用户采用租用模式?关联达软件中有需要联网计算的功能吗?软件是否具备SaaS基因?

没看过这个行业,都是从-欧特克的业绩波动判断,这个行业的产业链中的地位很差,所以即使他在行业中很强,但是产业链中太差,加上估值太高,所以我直接选择不看。不过老弟你是行业中人,如果能看到他未来能在产业链中**的**的提升地位,我觉得才是你的菜。

如果说revit是安卓系统的话,国内这些平台就相当于是在安卓基础上改造的MIUI或者Smartisan OS。 有懂行业的资深人士,真的是这样吗?

1.关于BIM国内目前大多数只用到了造价阶段,施工阶段使用的较少,管理和后期运维就更少,你也说了除非政府大型项目会花这些钱,其他建筑项目很多时候还是人控。但这也说明一个问题,后续市场空间还很大。pe偏高说明机构看好以后每年至少造价方面的稳定收益。国内能做好并保持良性发展的公司和广联达同级别的尚未达到其体量。 2.关于管理费用居高不降这个是个问题,这里值得关注,更奇怪的是管理费用增长明显高于研发费用,不大合理,或者有些研发费用算到管理费用上来了? 3.关于现金和债务问题,公司借款10亿,加上公司手中资产,用这么多钱打算做什么值得关注和考虑,会收购或并购谁扩大市场吗?

欧特克(ADSK.N,市值230亿美元)已经占据了全世界范围内的垄断地位,目前仍然是成长期,所以能享受到极高的估值。广联达应该就很难了。