看食品饮料行业越多,越觉得这行业就是个孕育了无尽宝藏的金山。所谓量到顶,所谓消费能力不足、消费支出下降,人口结构恶化等等问题,其实长期来看都不那么重要,因为这个行业每年、每季度甚至每个月都在发生着很多结构性的变化,食品饮料各个子行业的机会层出不穷,它的每一处变化都能给投资人带来机会。过去几年板块的结构性机会,最突出的应该是小零食,基本从2022年以来就维持着持续高增长至今,根本就无视了上面提到的各种问题。今年以来,我个人认为行业里又出现了有基本面反转逻辑的标的,比较关注的是中炬高新、香飘飘和三只松鼠这三家,他们在过去几年里可能受制于量到顶、产能过剩、消费者需求变化或公司治理结构导致的诸多问题,业绩和股价都掉下去很多,但经过去年下半年以来一系列的调整,这三家公司都初现了走出黑暗笼罩的曙光。这里面我对中炬高新做了较为集中的信息收集和分析工作,篇幅所限,本文只是对其中一些研究要点的罗列和我个人想对公司提出一个挑战,并不是完整的公司分析和估值。我把一些要点以问答的形式陈述,并在最后谈一下我对中炬反转逻辑的挑战,希望对大家能有所帮助吧。

(1)问:酱油看看是不是自2021年以来,出现了人均消费量不增长但均价提升的趋势?这对于酱油行业未来发展方向,产品线结构的判断非常重要。

答:国盛证券的发布研报《以日为鉴再论零添加酱油空间》提供了2021年数据,或许可以以此为基准对酱油行业近几年发展做推测。

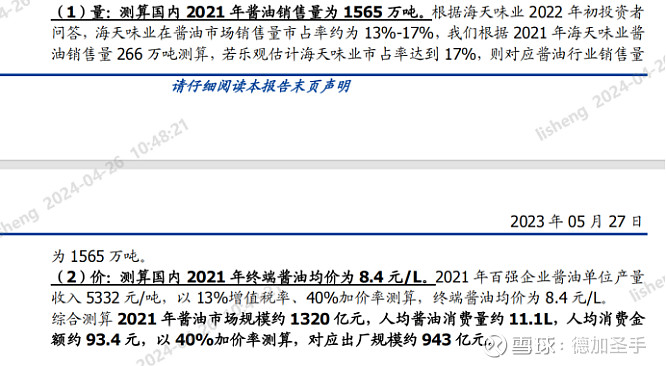

由于2023年数据没有找到,看来只能做大致的推测,所以可以考虑以2021年数据为基准进行测算。我先做了数据的交叉验证,目前看数据结果大致可信:2021年,百强企业酱油单位产量收入为5332元/吨,拆分量价,该5332元的得出需要2021年百强企业酱油总收入除以百强企业酱油的销售量。在Kimi上搜查得到,2021年中国调味品著名品牌企业100强数据显示,酱油产业(31家)生产总量为599.7万吨,同比增长率为7.2%;销售收入为319.8亿元,同比增长率为5.2%,虽然kimi的口径好像和国盛证券数据不符,但我理解国盛的口径,2021年百强企业酱油,其实就是指百强里面做酱油为主的31家规模企业的产量和销售收入,因为按kimi提供的数据计算,319.8亿元除以599.7万吨,得5332.66元/吨,与国盛结果一致,所以可以按2021年,全国百强企业酱油产量为599.7万吨,销售收入319.8亿元为基准测算2023年情况。

多处资料显示,中国酱油实际在近几年产量是有所下滑的,尤其百强企业酱油的销量至2022年产量下滑,有数据显示2022年百强酱油企业产量562万吨(并不是非常strong的数据),直到2022年后产量逐年回升,个人推测2023年百强的酱油产量应该是略高于2022年,但低于2021年,则取562*(1+2%)=573.24万吨比较适宜。百强的销售收入,目前来看难以找到统计数据,需要推测:

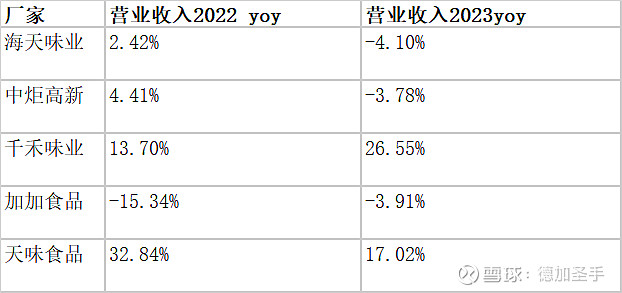

根据2023年上市酱油企业的销售收入来看:大致看下来,酱油行业2022年同比收入提升,2023年普遍下降,但结构上更加高端的公司与此趋势并不相同。我们大致推测2022年百强酱油行业销售收入yoy为5%,2023年yoy为-3%,则得出2023年百强酱油的销售收入为325.72亿元(319.8*(1.05)*(0.97))。

2023年吨价:325.72亿除以573.24万吨=5682.09元/吨,高于2021年5332.06元/吨,即:

从数据推演结果来看,近几年来,酱油行业确实出现了量减而价增的情况,与行业普遍认知相符(尤其出现了2022年零添加舆论事件之后)且这样的趋势明显将继续延续,中炬高新和千禾味业走产品减盐、零添加,结构更好的产品路线方向是正确的,空间较好。

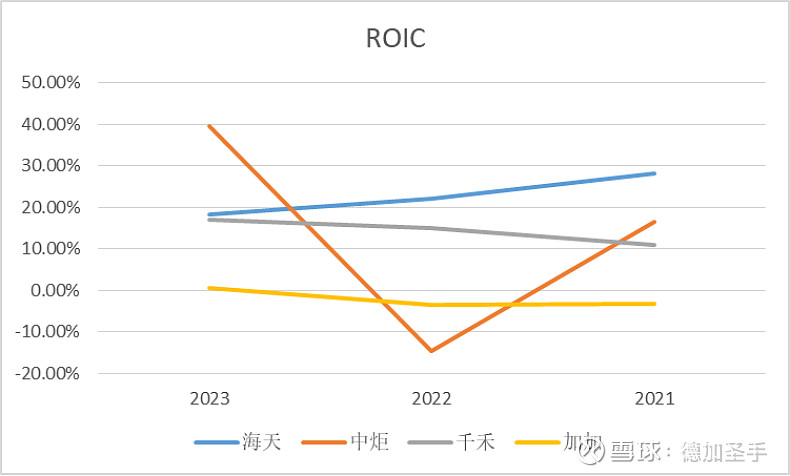

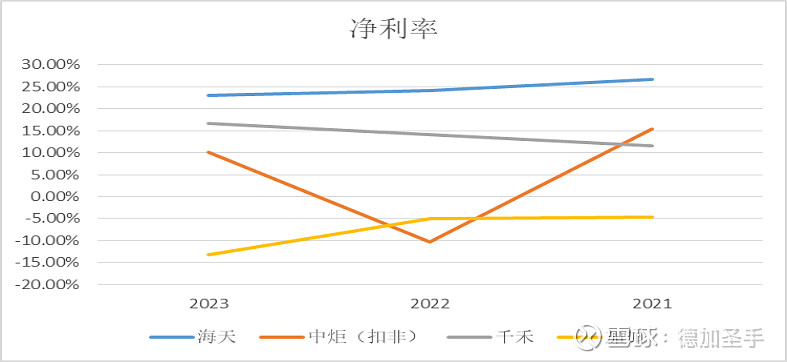

(2)问:当前中炬高新在盈利能力方面,处于行业什么水平?从行业整体格局来看,这个生意的盈利能力有什么趋势性的变化?

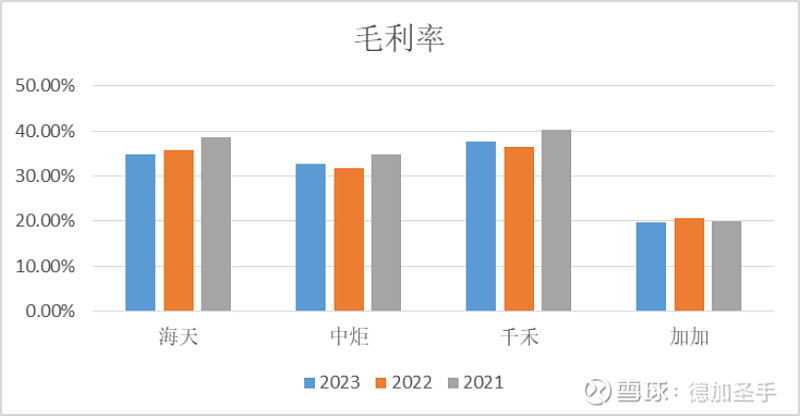

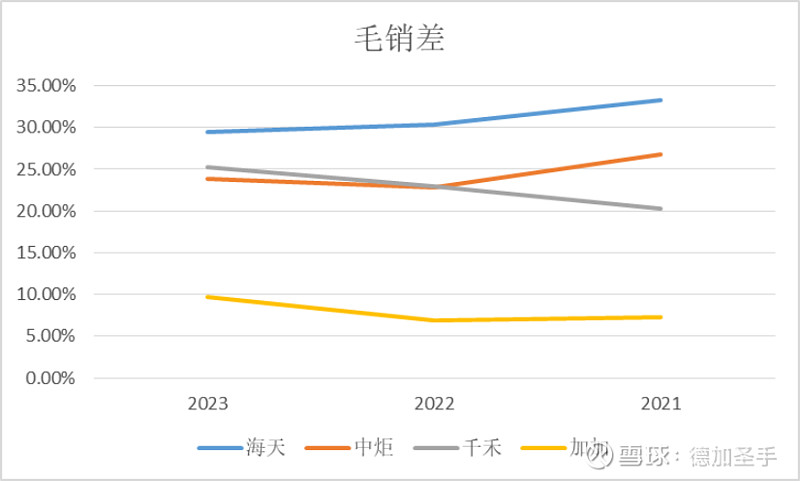

主要调出反映盈利能力的三个指标看下,即毛利率、毛销差和投入资本回报率。上述数据可以得出如下结论:

1、酱油这类传统行业,符合极强的马太效应,行业占据领先位置的公司,其毛利率、毛销差和roic远远领先于行业其他企业,理论上,加加食品已经可以代表行业大量的未上市及中部以下公司的经营水平,可以看到与行业前几名的龙头相比是有着巨大的差距的;

2、海天味业作为行业龙头,在上述数据指标的绝对值上依然占有优势,但该三项指标的趋势却是逐年下降且尚未看到拐点,这也反映了2021年高点之后,海天在经营上确实还是暴露了一些问题,其实这个是非常值得思考的部分;

3、千禾的上述数据逐年提升,反映了在业务盈利能力方面,该公司是当前行业内翘楚,且随着行业量跌价升趋势的延续,其业务盈利能力有望持续增长;

4、从行业净利率水平来看,由于过去几年宝能主政,在销售费用和管理费用上的使用多有不当,导致公司净利率远低于海天和味业,再加上2023年还有很多一次性费用的支付比如辞职补偿等,所以预计2024年公司净利率回升至海天、千禾的净利率水平是有较大可能性的。

5、单从上述三项指标来看,中炬确实比较符合基本面反转逻辑下的投资标的,其三项指标在过去几年的内耗中出现一定程度下滑,但2023年在内耗结束,新管理层进入后,至少经过2023年半年的调整,还是能够看到一些变化开始在数据上有所反应,这可能来自于管理层对成本和费用的控制,我觉得也有赖于中炬在酱油行业内底子还是比较厚实的,几年的折腾和躺平并没有使公司出现幅度过大的剧烈调整,而是在内耗结束后反弹和复苏的更快一些,确实适合作为未来几年业绩反转的投资逻辑进行分析和跟踪。加加其实三项数据来看也有逐渐向好的趋势,但和中炬比起来明显底子太薄,这个基础还是太薄弱了,即使好转,和行业前几名的差距依然非常大,公司经营难度不小。

(3)问:产品渠道下沉情况和相关数据

从酱油行业历史发展角度来看,谁对下沉市场的掌控力及话语权更多,谁的行业竞争优势就越大。这可能和产品本身特点相关,一般消费者购买调味料尤其是普通调味品,很多都是家门后的社区店和食杂店,不像很多食品愿意去超市购买,且中部、北部地区相对经济水平较南方欠发达,地域下沉属性明显。所以对下沉地区及下沉网点的控制和开拓应该可以反映酱油厂家的经营能力。西北部地区和北部地区同时是中炬过往的薄弱市场,根据近三年年报的统计:

其实可以看到,公司无论是经销商数量,还是区县开发率,在2023年都有降大幅度的同比下降,这可能直接导致下表中,营业收入在中西部及北部地区的增长非常糟糕,甚至北部地区出现负增长率。新管理层的渠道建设方案似乎正在为下沉地区业务的开发做出努力,我个人认为这部分对于中炬来说还有较大增量,是支撑后面几年中炬业绩反转的一个重要抓手,可以持续观察。

(4)问:酱油行业集中度较低,未来提升空间如何把握?

根据2023年经营数据来看,酱油行业集中度较低,龙头海天市占率约为7%,而根据东莞证券《BC 端推动行业稳健发展,短期关注需求复苏》的酱油行业深度研究报告中的数据,2020年海天味业市占率也约为7.30%,其余公司的零售份额占比不足 5%,也就是说,3年来该行业集中度比较稳定,没有出现较大变化。看日本酱油市场,根据多家券商深度报告的数据显示,1949年龟甲万上市,当年公司在行业的市占率为14%。到2023年,龟甲万市占率为39%。70年间,市占率只提升了3倍不到,虽然日本酱油行业已经出现集中度较高的结果,即龟甲万大概占据40%市场份额,但从整个过程来看,酱油行业集中度的提升可能是一个非常非常缓慢的过程,不能指望从短期甚至中期集中度提升的逻辑来看待海天和中炬。这可能源于酱油稳定的需求端和供给侧不需要自建原料基地,也没有大的资本开支,小企业怎么苟着都能活带来的结果。从过去这三年来看,哪怕行业出现零添加舆情事件,行业老二中炬内斗,前端很多躺平的情况下,行业集中度依然与3年前几乎没有变化。该行业集中度提升将会是一个非常缓慢的过程,不建议以此作为投资这个行业的逻辑。

(5)问:酱油行业现在的渗透率怎么样?能不能找到数据,尤其是各品类的渗透率,比如大路货、零添加、有机酱油、减盐等各自的渗透率

酱油行业渗透率已经很高,根据多方资料显示,2023年中国酱油行业的渗透率已经高达93%-94%,继续向上提升的空间有限。体感也是如此,全中国人吃不上酱油的人口应该占比已经很低了。但关于健康酱油(即减盐、有机、零添加)的渗透率,目前可能还没有比较strong的统计数据。自媒体“调味家”曾于2023年7月发表文章:0添加酱油新“战事”:新老对手同台竞技。该文章对健康酱油的渗透率提供了一个数字:有数据显示,2022年,酱油的整体渗透率为94.8%,同比2021年下跌了0.4个百分点,而主打0添加的酱油销量同比增加了46%,渗透率同比增长了2.7个百分点至28.8%。同时根据国盛证券《以日为鉴再论零添加酱油空间》的报告中提到,日本酱油行业的结构升级可大致分为浓口、淡口酱油-本酿造酱油-减盐酱油-丸大豆酱油-有机酱油-生酱油六个阶段,本酿造酱油就类似我们的基础普通酱油,大路货,在该品类渗透率达到90%后,健康酱油的渗透率得到逐步提升,2021年丸大豆酱油销量占比约为17%,减盐酱油 2019 年在酱油总销量中占比虽仅 3.2%,但该品类以 C 端消费为主,在家庭端消费额中占比仍可以达到 15.5%。该报告还对零添加酱油的市场渗透率进行了推算,结果显示零添加酱油的渗透率将达到44%。综合上述报告或文章的数字,我们有理由相信,随着近些年调味品健康概念的普及,以及在传统酱油渗透率到顶的现实下,零添加、有机酱油等打上健康标签的酱油,其市场的量依然有较大空间,价格方面,因为酱油产品的购买频次较短,消费者对于价格的提升没有那么敏感,健康酱油的价格上涨依然具备较好的基础。中炬高新及千禾味业在健康酱油方面具备领先优势,且中炬的产品70%为家庭C端消费,更有望在酱油行业的消费升级中获取更大份额和竞争优势。

挑战:中炬高新今年比较大的一个看点是管理层重组后,具有深厚快消行业经验的原华润啤酒高管加盟中炬高新,这给公司的经营以及市场对该公司的信心注入一针强心剂,这可能也是中炬未来三年是否能持续增长的关键。从目前股价的反应来看,市场对管理层还是比较有信心的,理由也很充足,并且经过大半年的调整,一季度的经营业绩也初见成果,令人满意。近期我学习了中炬相关的调研纪要以及几家卖方给出的深度报告,我个人可能在这里提出一个对这个逻辑的挑战:

中炬高新管理层主要出身于华润啤酒,即比较典型的快消行业。而啤酒这个生意其实和酱油,看着都是常用的消费品,但其实是两种完全不同的生意,酱油这类调味品更偏向于慢销,某种程度上和白酒比较类似,即终端动销缓慢,产品的购买周期长,频次低。这会带来和快消完全不同的渠道管理模式。啤酒是典型的快消品,即其特点是消费者口味和需求的较高频率迭代变化以及激烈的货架终端抢夺,因此啤酒行业需要的是直控终端(啤酒公司年报往往也经常会披露自己直控终端的网点数量。乳制品行业同样如此,因为乳制品也是激烈的货架终端抢夺的生意模型),以及能快速执行和反应总部销售政策的销售人员占比会非常高,本质上是个强调终端销售拉力,而不是主要靠渠道推力的生意。但调味品行业和啤酒不同,因为其产品终端动销缓慢,购买频次低(大家买酱油都是买一瓶回家炒菜用半年,并且谁也不会因为一个广告就冲动的跑去商店购买酱油),一般情况下,经销商养不起终端的销售人员和投放终端费用,其生意本质更像是坐商而非行商,所以更加讲究对终端和渠道的一些先天卡位,本质上可能更需要渠道的推力而不是终端的拉力。如果华润啤酒背景的管理层不尊重调味品行业本身的经营规律,生硬的把啤酒行业里的经验带到调味品行业来使用的话,我担心其最终的效果会不尽如人意,尤其是在渠道和终端的费用投放的分配比例及使用上。余向阳总自然是优秀的职业经理人,我能想到的问题相信他们都能想到,但越是在过往行业里取得优异成绩的人,越会形成惯性,至少从最近的一些调研纪要来看,公司管理层确实有把快消品的经营特点直接带入酱油行业的方案和趋势,这一点我个人表示担心,我认为这也是中炬未来能否实现复兴的一个关键挑战。我还看到有券商的报告提到,华润在资本市场管理层注入后的优秀案例,比如东阿阿胶、江中药业在华润入驻后都取得了非常良好的经营业绩,所以以此为角度认为本次中炬也有这样的反转基础。但需要注意的是,中炬的案例和东阿他们有所不同:

(1)东阿和江中都是华润集团直接控股,而中炬本质上其实和华润目前依然没有任何股权关系,中炬只是请了有华润背景的职业经理人,这不能和华润直接控股带来的协同效应、渠道整合相提并论。

(2)即使考虑华润过往的优秀案例,也不能忽略这里面华润也有失败的过往,或者至少目前还不那么成功的案例,比如就正好来自于华润啤酒,对一些白酒产业的收购。华润啤酒收购一些白酒公司后,也是对其进行赋能,并提出“啤酒+白酒”的增长模型。但目前来看结果并不好,侯孝海总也在公开场合委婉的提到对白酒的整合及业务推进没有预想的成功。在我看来,啤酒和白酒更是完全不同的俩个生意,无论从经销商渠道、提货路径、淡旺季周期及消费场景和消费者画像等方面来看,虽然都是酒精饮品,但两者简直大相径庭,绝不是那么容易就可以做出协同效应的的模型。所以,过往取得优秀经营业绩的快消管理层,能否做好酱油这个生意,我个人还是提出担心的。

综上,整体而言,从三年以上维度的角度来考虑,我对中炬高新的反转抱有期待,也觉得具备战略性建仓的基础,其毛利率和净利率的回归具有确定性,管理层能力无需置疑,并且经过多年内耗后,大股东中炬想重新做好酱油这个生意的决心简直苍天可鉴(看看余健华董事长过去几年在年报里对宝能年年开炮,就能想象到中炬集团对于中炬高新被宝能吸血的这种痛心疾首)。我会继续重点关注中炬高新,也欢迎大家在本文下讨论,能力有限,有些数据推演和获取的基础并不十分strong,结论和提出的挑战也过于主观,还请大家多指正。#中炬高新#