二季度的业绩预告出来,直接砸了12CM,市场上一片哀嚎,各种质疑又回来了。进看了下北向资金砸了两个多亿,当然14.73亿元的成交额中,这两个亿可能属于上午煽风点火的,毕竟北向一直是卖卖卖。

上面是业绩预告,由于一季度太猛,营收干了31亿元,归母净利润10.3个亿,扣非也有9.95亿元。然后这个业绩汤臣倍健在没有-12%之前今年涨了7%不到,到现在呢,汤臣倍健23年反而跌了7%。上面的数据简单的取中值40%,归母净利润14.67亿,扣非13.77亿,减去一季度的,算出来二季度归母净利润5.83亿元(单季度同比51%),归母扣非净利润3.82亿元(单季度同比-1.5%)。所以昨天砸盘的根源就是二季度失去了扣非净利润的增长动能,扣非这个数据同比环比都不好看。

那么汤臣这一次半年报出来业绩会落在上限还是下限呢,业绩预告的区间太大,加上业绩保密工作做的很好,所以大资金也不知道(参考很多业绩前砸盘的,汤臣保密工作一直是超一流的存在)。如果单纯的按照上面的利润中值看,的确中值都同比持平,如果下限那不惨的一逼,去年还有疫情导致基数低的问题。

要探究二季度到底怎样,要从过去五年找答案。为此我梳理了过去五年二季度的数据。这个数据也能解释之前讨论过的困惑:

为什么前些年单季度都能有5亿元净利润,现在怎么不行了。

21年q2单季度曾经单季度净利润就达到了5.63亿元,然后21年Q2也是汤臣倍健股价最辉煌的时候,一度干到了37元(公司市值超600亿),但仔细分析当时是建立在低销售费用率下的高利润,21年销售费用率只有29%,比起现在的40%,少了11个点,11个点是什么水平呢,20个亿的营业收入下,就能吃掉2.2个亿。所以分析小汤离开了销售费用那就是耍流氓。

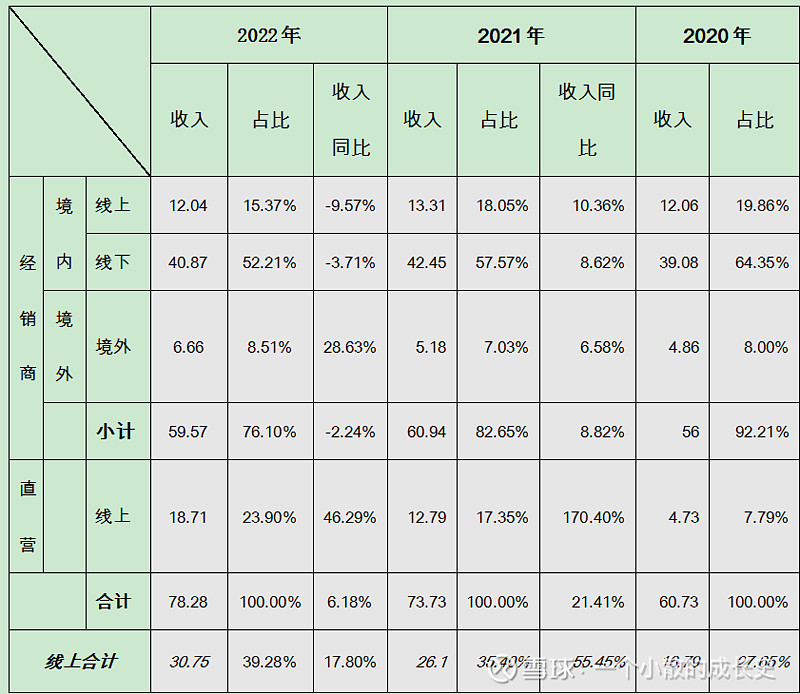

为什么这两年的销售费用干到了快40%呢,前些年最低时候还有21%的水平呢,正常也就30%。原因就是保健品的竞争太激烈,不砸销售费用不行,尤其是疫情三年下,不重视线上只有死的份,那线上具体是个什么情况呢,我之前也做过表。

疫情三年,汤臣倍健借着收购来的麦优,专注发力电商,带来的就是销售费用高企,这三年汤臣一直很犹豫,不砸电商虽然也赚这么多钱,但是营收肯定没有什么大增长,面对激烈的线上竞争,鱼龙混杂下,汤臣至少每年多砸了8个亿真金白银,带来的是线上的收入不断增长,虽然效率不高,但是做生意的都知道,只要能赚,我就敢砸,所以整体看下来,线上砸钱后线上收入的比例持续增高,线上收入在疫情的三年也是高速增长。但是线上的成本太高了,我一直说线上的平台和主播都是吸血鬼,当年三全食品请薇娅双十一带货时候,算过账坑位费带货提成算下来都是赔本赚吆喝,前几年淘宝和京东两家独大的时候,反而不用花这么多钱玩线上,抖快一类的就好玩了,兴趣直播电商超级吸血鬼,当然这也是国家整治平台的原因,不是主播强也不是平台强,这是中国强大的供应链下血让主播和平台吸走了。

扯了这么久的销售费用率,大家应该知道汤臣不砸不行了吧,好在汤臣倍健毛利率高,坑得住这么高的销售费用,换成低毛利的伊利三全之类看看,早亏的裤衩没有了。所以这几年只要收入端正常,汤臣会一直砸下去,砸到线上的很多品牌玩不下去,耗死别人的战术。

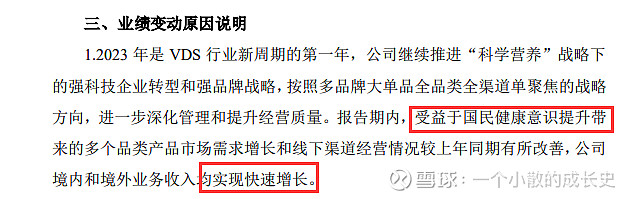

结合以往的数据分析,二季度线上结合618等股友的统计增长率35%应该差不多,线下呢,去年的低基数不用讲,加上一季度补库存影响,二季度线下估算20%吧,结合公司业绩预告中说的

那么根据线上线下四六开的格局,推算出来二季度的增长率为26%。如果二季度26%的营收增长率,那么二季度的收入会达到24.4亿(上半年整体55.4亿),按照40%的销售费用率估算,按照去年最低的扣非净利润率(20%)估算扣非也有4.88亿元。其他的结合公司业绩交流会上,说的线上不仅仅要收入也要考核利润,如果做到了老梁说的这个,那么对比去年的数据,中报出来个人判断具体的业绩是落在上限,那么这个成绩如何呢,这个成绩是最近五年最好的二季度,是强于21年低销售费用率下净利润的。那么21年股价新高,23年公司多了很多技术储备,多了很多线上的经验,多了更多的客户群体,疫情后大家更重视健康了,老龄化的趋势更明显了,总结就是公司更强了,股价反而被砸了个12CM,这100%属于错杀,我依旧维持之前400亿以内的汤臣倍健不会亏钱的结论。#$汤臣倍健(SZ300146)$ $康恩贝(SH600572)$ $三全食品(SZ002216)$