这是我前段时间教我儿子的一句投资箴言,可以体会一下:

"Over time, a two-percentage-point advantage makes a huge difference to returns." Ralph Wanger

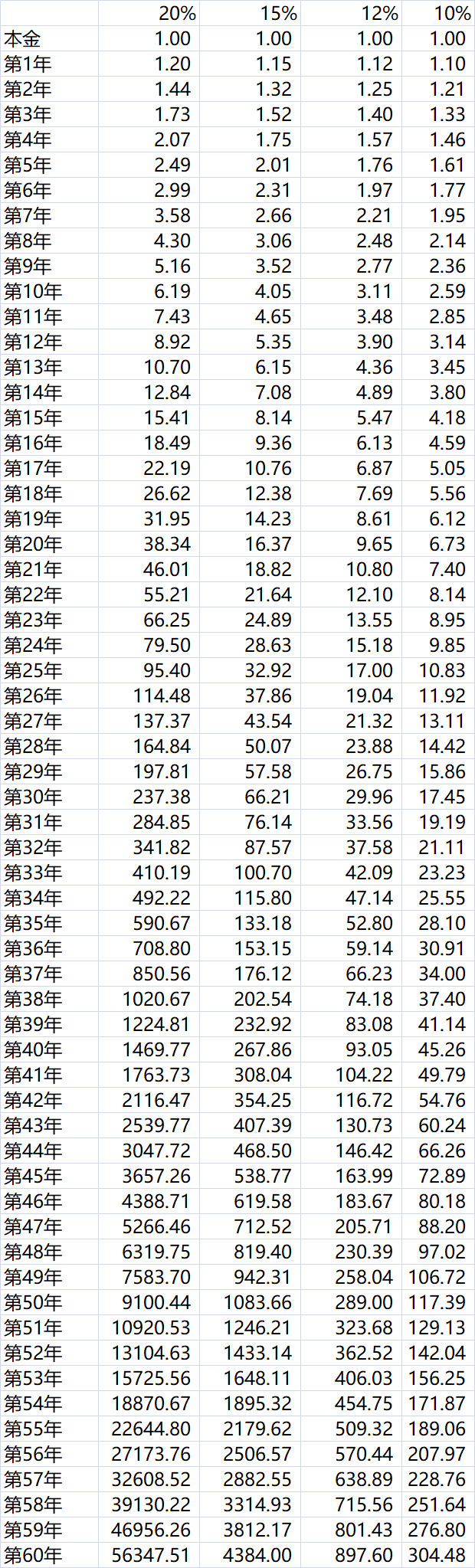

假以时日,两个百分点的优势会对回报产生巨大的影响。

10%和12%的年化收益率,20年后将分别增值到原来的9.65倍和6.73倍,40年后分别是93.05倍和45.26倍,60年后分别是897.6倍和304.48倍。

| 发布于: | 雪球 | 回复:64 | 喜欢:10 |

市净率=市盈率*权益净利率。不可能有roe10%,0.5pb,10pe这种条件吧?应该是甲roe10%,1pb,10pe;乙roe20%,4pb,20pe

芒格原话英文:“Over the long term, it’s hard for a stock to earn a much better return that the business which underlies it earns. If the business earns six percent on capital over forty years and you hold it for that forty years, you’re not going to make much different than a six percent return – even if you originally buy it at a huge discount. Conversely, if a business earns eighteen percent on capital over twenty or thirty years, even if you pay an expensive looking price, you’ll end up with one hell of a result.” Charlie Munger

再配上李录的一段,就更清晰了。

“Over the longest period of time, if you do own [the company] through the ups and downs, your return roughly approximates basically the actual business return to actual capital invested in the business itself over the long term. The two tend to really converge pretty closely.” Li Lu

是说经营现金流远低于利润吧。好奇看了下世茂服务,最近3年应收增长是很快,但现金类资产增长也是很快,按年度来看,最近3年应收/资产还在下降