本文为《雪球参考》约稿,今天收到了雪球寄过来的书,现将原文发到雪球长文。

近期,A股的AIGC和数字经济相关个股炒作如火如荼,有一家低调的科技龙头公司,拥有A股最大的AI应用收入,过去十年也是中国数字经济的重要推手,21年公司数字化相关的营收358亿元(PBG+EBG),但公司常年保持沉稳低调的风格,埋头创新求发展,不蹭热门概念,因此在此轮数字经济炒作中处在相对边缘的位置。

是金子总会发光,本文简单梳理安防行业的发展历史和海康威视的投资价值。

一、 安防行业的发展历史——杭州安防往事

杭州是世界安防之都,海大宇合计占有全球60%以上的安防市场份额。

海康与大华,从0到1一步步成为安防行业的双子星。大立与雄迈,也曾经是杭州的安防龙头企业,逐渐没落。胡扬忠、傅利泉、张鹏国、龚虹嘉,都是杭州安防产业发展的主角,他们的努力与挣扎,推动着这个行业的进步,又在深刻的影响着这个行业的发展。

2001年11月,胡扬忠带领52所28人团队在杭州马塍路成立海康威视,比大华的创建还晚了8个月。胡总的大学同学,天使投资人龚虹嘉出资245万占股49%,同时注入海康急需的视频编解码压缩技术,开启了海康威视高速发展的传奇。

回过头看,2001年,是中国自主安防行业发展开天辟地的一年,那一年的美国911事件,将全球安防行业推入了发展快车道,海康和大华,也掀起一阵由数字信号技术取代模拟信号技术的数字化浪潮。

海康大华成立的第二年,都抓住了硬盘录像机取代磁带的数字化变革机遇,快速崛起。

海康威视刚成立时,只卖一款产品“视频压缩卡”,第一年做了3000万销售,进而研发推出后面爆火的硬盘录像机。后面胡扬忠总结:当初创业“没有什么高大上,很土,就是找口饭吃”,而之所以能够发展至今,“就是运气比较好一点,正好在适当的时候,做了一些适当的事情,赶上了浪潮。”20年后,低调的胡总,带领海康站上了中国的数字化浪潮之巅。硬盘录像机之后,海康在2007年左右推出了高清摄像机,在外资品牌林立的市场中凭借产品快速迭代、高清图像质量、渠道变革直销快速杀出一条血路,仅用了三、五年时间就成为了全球摄像机市场第一。

2008年大华上市,2010年海康登陆中小板,有了资本市场的助力,海康威视抓住房地产、平安城市等基建热潮带来的市场需求激增,建立解决方案团队稳固市场地位,并在随后的网络高清化时代来临后进一步拉开市场差距,一路狂飙,成为全球安防市场的老大。

曾经,深圳安防市场,得益于得天独厚的电子加工以及进出口港口、外企代工优势,占领了全国一半的安防市场,但缺乏领导品牌,热衷于加工贴牌,低价竞争。2010年开始,海康降价“清理门户”,利用品牌、技术、质量、销售渠道等优势战胜对手,到13年时,杭州安防企业已经占领了全国安防市场份额的70%以上,深圳安防企业大部分退出市场。

2011年,在H3C存储及多媒体事业部基础上成立的宇视科技,抓住了高清化以及智能化带来的行业变革,快速崛起,在2016年的G20峰会中表现出色,有媒体打出了“G20安防三足鼎立”的标题,自此安防行业“海大宇”的名号被叫响,成为杭州安防企业的典型代表。2016年兴起的AI浪潮将安防行业的边界再一次扩大,智慧城市,智慧交通,城市综合管理,凭借建构在摄像头之上的综合大数据之力,城市与企业数字化应用快速发展。

新的市场酝酿着新的机遇,也带来了新的搅局者。其一是以商汤、云从等为代表的一众AI新创企业;其二是以华为为代表的ICT巨头,其三则是以阿里腾讯为代表的互联网巨头。

华为早在2012年已经进入安防市场,他们擅长集团军作战,在碎片化的安防市场中如同步枪打苍蝇,投入与产出不匹配,自然就雷声大雨点小,市占率始终徘徊不前,无法撼动海大宇的地位。回顾过往杭州的安防发展历史,既有来自杭州与深圳之间的产业集群博弈,也有海康、大华、宇视、大立等企业的各领风骚与逐渐没落。一次又一次的产业变迁中,海康威视始终勇立潮头,大华也占据了自己的位置,成就了安防行业的双寡头。

当前,数字化和智能化浪潮袭来,安防行业新的格局重塑再次到来,

未来如何演变拭目以待。

二、 海康威视的主营业务分析

1、公司简介:海康是以视频为核心的智能物联网解决方案和大数据服务提供商,业务聚焦于综合 安防、大数据服务和智慧业务,构建开放合作生态,为公共服务领域用户(PBG)、企 事业用户(EBG)和中小企业用户(SMBG)提供服务,致力于构筑云边融合、物信融合、数智融合的智慧城市和数字化企业。

公司连续8年蝉联视频监控行业全球第一,拥有全球视频监控市场份额的 24.1%;主营业务分为PBG、EBG、SMBG、海外、创新五大板块。

2、竞争格局:海康大华双寡头格局,长期高毛利,巨头跨界投入减少,AI初创企业长期亏损,融资艰难,努力求生,大华能力弱化,海康面临的竞争格局进一步改善。

3、行业壁垒:安防项目需求碎片化,方案由厂家和客户共同定制,新厂家进入壁垒高,价格战效用很低,公司拥有完善的全球销售和服务网络,规模优势打造成本壁垒。

4、22年业绩快报简析:

2022年,公司在国内外形势复杂多变,疫情反复冲击的情况下,聚焦自身能力成长,持续推进公司稳健发展。2022年度,实现营业总收入831.7亿元,同比增长2.2%;实现归母净利 润 128.3亿 元,同比下降 23.7%。

公司交出的这份答卷,虽然未达到三季度业绩交流会给出的净利润不低于20年的指引,但主要是受到12月份疫情突然放开冲击影响,情有可原,且业绩相对于同行老二大华股份和老三千方科技,是鹤立鸡群般的存在。

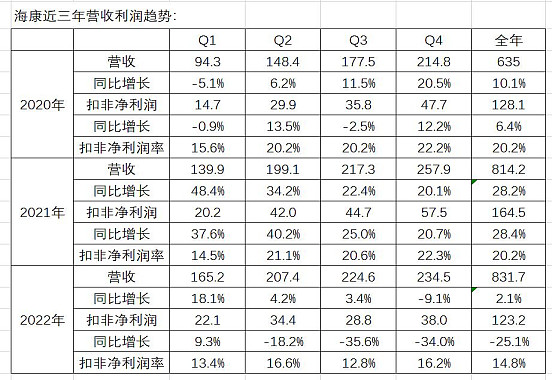

5、过去三年营收及扣非净利润分析:

从上图可见,20年遭到疫情突袭的时候,海康业绩二季度V型反弹,季度营收逐季加速增长,净利润率保持稳定。

21年,在行业缺芯的背景下,创新业务和海外一起发力,抢占拿不到芯片的中小企业份额,叠加经销商抢货,上半年取得了40%的营收增长,扣非净利润率也稳定20.2%,全年扣非净利润增速达到了28.4%。超预期业绩表现下,公司信心满满,加大各项投入,当年员工从4.27万人增加到了5.28万,增幅达到23.7%。

22年初,公司对全年的经营预期非常乐观,3月份制定了千亿营收目标,Q1的业绩表现也很不错,4月份上海封城后,订单形式急转其下,4/5月份利润腰斩,6月份突击赶回来一部分。三季度后,宏观需求起不来,各种促销抢收,扣非净利率下降到12.8%的历史最低位。四季度需求继续低迷,叠加疫情冲击,营收-9.1%,扣非净利润率回升到16.2%。

因为22年的费用高增长,而营收只增长2.1%,营收和费用增长错配,导致全年的扣非净利润率下降到14.8%,是公司历史上最低的,相比21年降低26.7%。

海康的业务赋能百业,跟宏观需求紧密相关,22年的业绩低迷,是宏观不振、地产断崖、疫情封控等共振的结果,行业的竞争格局没有变化,海康的份额还在提升,公司的竞争力还在增强;因此23年中国经济恢复增长,海康也会迎来业绩的反转。

三、海康威视的投资价值

海康威视是A股最好的科技公司之一,上市后股价长牛,相关的深度研报很多,对海康的研究非常细致全面,汗牛充栋,本文就不重述了。

笔者曾经在海康工作十年,尝试以三个视角来讲述海康的发展历程和投资价值。

1、 海康的进化价值

优秀企业的核心价值是进化能力,海康20年的发展历史上,产品线持续扩张,从视频压缩卡到硬盘录像机,高清摄像头到传输与控制,进而发展大屏/存储/门禁/报警/红外等安防全产品线。

2016年开始,海康启动创新业务跟投,先后成立萤石、机器人、微影、海康汽车等八个创新业务子公司。海康不断进化拓展业务边界,驱动了业绩的持续增长。

海康发展过程中不断管理创新,从代理分销到自建销售驱动,行业细分,区域下沉,产品深度研发匹配行业应用前景,解决细分行业的具体问题,助力企业数字化改造和智慧城市治理,海康通过持续的进化,开辟出一条又一条新的增长曲线。

优秀的企业,总能找到出路,这就是海康投资价值的核心。

2、 海康的前进道路与对手

海康成立后,受益于美国911事件后的全球安防升级,是时代风口的企业。海康发展过程中,遇到很多强劲的对手,逐步由弱到强,从落后到领先,逐步成长为全球安防行业巨头。

海康由胡总超强的战略能力牵引,以笔者的了解,简单梳理其前进道路与对手:

海康最开始借用52所康银(89年成立)的销售渠道和队伍,是搭便车售卖的。当时整个安防行业流行代理分销,总代理到末端销售层层加价,市场效率低下,售后服务水平很低。

胡总以超前的战略眼光自建销售团队,开行业先河,2004年收编康银的销售队伍,逐步在各省建立销售分公司直销。

海康2002年卖视频压缩卡,当时最大的对手是德加拉,海康凭借H.264压缩算法技术优势胜出。

大华早于海康一年推出硬盘录像机,颠覆了原来落后的磁带录音设备,海康随后推出8008/8016系列硬盘录像机,后发先至,很快以绝对优势领先行业。

海康上市前曾发力视频电话,市场反应平淡,立即断臂求生,转攻摄像机市场。当时三星索尼等外资品牌基本垄断中高端摄像机市场,价格高昂。海康产品快速迭代,图像质量领先,直销价格砍半,技术/价格/质量/服务全面碾压外资品牌,三年做到行业领先。

海康于2009年成立系统公司,从卖设备进化到解决方案+设备,增加客户粘性,挖掘更多的客户痛点,满足更多更深层次的客户需求。

安防项目都非标设计的,竞标主要拼技术方案,客户引导能力,价格竞争效用低,奠定了安防行业长期高毛利的基础。

2014年,海康销售端推出新战略:行业细分,区域下沉,大数据分析每个城市销售额与GDP的比例,发掘潜力城市,将销售分公司和办事处下沉到城市,覆盖所有三四线及县级市,驱动业绩继续高增长。

2016年,海康对内部业务进行了战略重组,18年解散系统公司,聚焦业务变化,增进业务适配的组织能力,成立PBG、 EBG、SMBG三个业务群,面对不同类型的市场和客户,各自聚焦目标市场,以适应复杂的国内政商市场。

海康拥有优秀的收购整合能力,但从来不做资本运作,不买成熟的大公司。收购北京班诺,杭州微影等小公司,利用渠道和全产品线优势,全面扩张,很快做到细分行业第一。

海康拥有优秀的组织进化能力,超强的市场化导向销售能力,创新业务子公司陆续分拆上市,已进入创新驱动阶段,发展边界将会进一步打开。

3、 海康的激励机制;

海康刚成立时,以胡总为首的管理团队没有任何股权。

龚虹嘉在2004年1月的海康董事会上承诺,如果公司未来经营良好,将按照原始出资成本向公司经营团队转让15%的股权。2007年11月,公司计划股改上市,龚虹嘉履行承诺,将15%的公司股权以75万元的白菜价格转让给杭州威讯投资(胡总等49名海康经营团队持股),同时将5%的股权以2520万(净资产作价)转让给杭州康普投资(海康员工持股平台)。

龚虹嘉一口气将自己49%的股权让出去20%,海康的经营管理团队得到了充分的激励,公司上下同心,飞速发展,也成就了龚虹嘉最牛天使投资人的收益奇迹。

上市以后,从2012年开始,海康每两年实施一次限制性股票计划,前后共实施了五次,以市场价格的一半授予高层和中基层管理团队限制性股票。由此,海康管理和技术人员的收入极大地受益于公司业务的发展,薪资和股权激励收益双轮驱动,得以在杭州持续生根发芽,发展壮大。

2016年,海康开启创新业务跟投,创新业务子公司由股份公司60%控股,员工持股平台跟投40%,充分的激励机制,开启了海康创新业务发展的新篇章。海康的创新业务从0到1,短短六年时间,22年的创新业务营收就超过了140亿,有效地驱动了公司的业务收入持续增长。

22年底萤石登陆科创板,跟投的员工团队最新持股金额约70亿,海康机器人、微影、海康汽车预计后面也会陆续分拆上市,海康打造的长期激励机制开发结果。

海康长效且持续的股权激励,在国企中与众不同,高管和员工干劲十足,运营效率大幅领先同行。

龚虹嘉的大气度大格局下打造的海康激励机制,为海康的高速发展奠定了坚实的基础。

总结:

海康成立后的20年,业务狂飙突进,业绩持续增长,净资产收益率、毛利率、净利润率等财务数据骄人,上市后从未有过再融资,注重股东回报,累计分红432亿元,是A股科技股的标杆。

2022年,疫情肆虐,地产周期下行,外需放缓等多重因素打击,海康营收增长2%,历史上首次出现净利润下滑,全年实现净利润128亿元,同比下降23.6%。

告别过去,展望未来,23年疫情放开,国内宏观需求复苏,海康也将迎来业绩反转。海康威视作为低调的数字经济和AI龙头,迎来了价值重塑。