$海底捞(06862)$ $九毛九(09922)$ $呷哺呷哺(00520)$

九毛九(9922.HK)即将于1月15日上市。毫无疑问,这是一起无比火爆的IPO,截止至1月2日晚间,公开发售部分已经获得了超过百倍的超额融资认购。

在港股市场,如此火爆的认购情况意味着极低的中签率,想通过“打新”赚大钱是不可能的了,但即便只中了1手,参考港股市场近来同等火爆程度的IPO,上市首日卖出的利润应该足以让一家三口去太二酸菜鱼吃上5顿了——当然了,前提是你愿意等位。

见智更为有兴趣的是,在当前有限的给定信息之下,九毛九的合理估值区间在哪里?如果能得出一个相对靠谱的答案,那么或许能够在九毛九上市初期股价大幅波动时有所作为。

(需要注意的是,本文的研究场景基于新股上市,并不代表我们对于九毛九中长期的观点。)

客官,先来一碗“基本面”?

九毛九集团创立于1995年,最初只是一家西北风味的面馆。2009年,创始人管毅宏把握住了购物中心兴起的红利,并完成了九毛九品牌向“快时尚餐饮”的升级,并成为了这家餐饮集团稳健的基本盘。

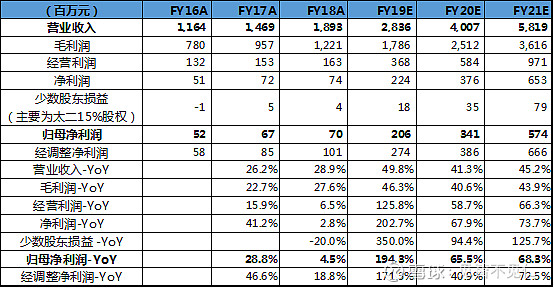

2016-2018年,九毛九品牌的餐厅数量、营业收入和经营利润的复合增长率分别为7.2%、10.5%和14.2%,似乎未免有些平淡。

但实际上,身处竞争激烈的餐饮红海,不进则退。九毛九品牌看似稳健的背后是管理层对产品的不断迭代和对单店模型的改造升级。

资料来源:招股书

再来看看招股书给出的九毛九品牌发展计划,2019-2021年目标新开店数分别为16、18、20家。考虑到潜在的关店,实际净增数恐怕还得再打个折扣。

数据来源:招股书,见智研究院估算

说白了,九毛九品牌已经进入到了成熟期,与老大哥西贝餐饮有着不小的规模差距(注:西贝莜面村在全国有357家门店,集团营业收入超过50亿元),而公司官方的开店指引也是以“稳”为主,各位客官不必抱有过高期待。

干了这碗鱼,和“中年危机”说拜拜!

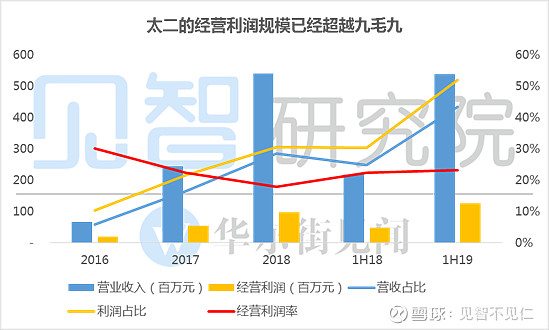

基于对于购物中心主流人群消费场景的研究,2015年九毛九集团孵化出了新品牌太二酸菜鱼,并旋即取得了巨大的成功,目前已有超过120家直营门店。

2019上半年,太二的营业收入达到了5.4亿元,同比大增147%,占集团43.5%。而盈利方面,太二的经营利润为1.3亿元,同比增长156%,占比51.9%。

数据来源:招股书

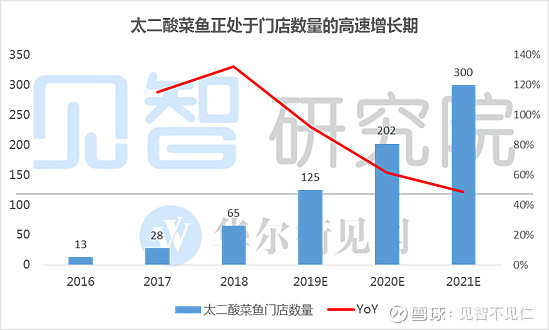

招股书给出的太二品牌发展计划是令人振奋的,公司预计到2021年太二的门店数量将达到300家,而2018年仅为65家。实力也好,运气也罢,总之在太二的爆发式增长之下,九毛九的“中年危机”成功化除了。

数据来源:招股书,见智研究院估算

如此激进的开店计划背后是极其强大的单店模型反馈给管理团队的信心。

根据招股书,新开设的太二酸菜鱼门店平均仅需1个月便能实现盈亏平衡,而平均现金投资回收周期也(单店投入约为250万元)也不过7个月,两项数据均与海底捞非常接近。

数据来源:招股书,见智研究院整理

同样堪比海底捞的运营数据是翻台率。2019上半年,太二酸菜鱼的翻座率高达4.9次,而同期海底捞的翻台率为4.8次。值得注意的是,翻座率(注:总客流量除以总运营天数及平均座位数的乘积)的概念比翻台率(注:总桌数除以总运营天数及平均桌数的乘积)更为严谨。

数据来源:公司资料,见智研究院整理

与海底捞有所区别的是,太二的门店建筑面积远小于海底捞(250㎡ VS 900㎡),且太二的平均客单价远低于海底捞(75元 VS 104元)。因此,太二成熟门店的平均单店年营收较海底捞(1300万元 VS 5600万元)有较大的差距,但作用到坪效(注:每年每平方米经营面积产生的营业收入)层面的差距并不显著(5.2万元VS 6.2万元)。

餐饮行业是一个经营杠杆极高的行业,店铺租金和人工成本大体可以视为固定成本,因此坪效的高低直接决定了利润率水平。5.2万元的年坪效是什么概念呢?根据联商网的数据,2016年上海商业综合体餐饮业态的平均坪效约为1.9万元,而全国平均水平只低不高。

数据来源:见智研究院

问题来了,太二酸菜鱼凭什么这么火爆?

自上而下地看,中国酸菜鱼餐饮市场正处于黄金发展期。根据Frost&Sullivan的估算,市场规模将由2018年的123亿元增长至2024年的705亿元,复合增长率高达34%。太二酸菜鱼正是站在这个风口上最壮的“猪”。

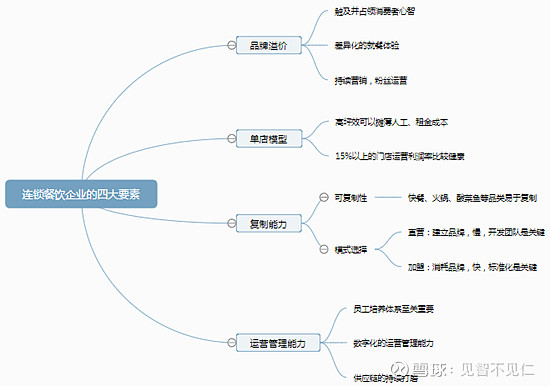

餐饮注重消费体验,菜品本身只是体验内容之一。太二的就餐体验未必人人喜欢,但风格却十分鲜明,而“有特色”本身便是吸引消费的重要因素。

对此,见智尝试做了以下总结,但仅能代表我们作为消费者的感观。

资料来源:公司资料,见智研究院

餐饮股的高估值逻辑

历史上看,连锁餐饮行业不乏牛股,比如Chipotle(CMG.N)在上市之后股价已累计复合上涨37倍。港股市场上,海底捞、呷哺呷哺当前股价均远高于发行价,而味千(中国)、翠华控股在上市初期(同样也是门店高速扩张期)也曾是耀眼明星。

数据来源:Wind

回溯历史不难发现,在上述连锁餐饮企业的高速扩张时期,市场先生总是非常慷慨地给予他们超高的估值,前瞻市盈率普遍可以超过40倍。

我们以翠华控股为例进行了复盘。在上市初期,翠华控股的“成长故事”的可信度颇高,而这也是支撑翠华控股上市一年股价大涨150%、前瞻市盈率接近50倍的关键。

一方面,作为茶餐厅领导品牌,翠华在香港的业务坚如磐石且稳中有增;另一方面,公司正在加速中国大陆的餐厅网络扩张,而最初开业的几家翠华餐厅火爆程度令人咋舌。一个未经考证的说法是,开业首年的上海五角场门店平均就餐等位时间超过2小时,全年销售流水超过5000万元,而门店面积仅约500㎡。

资料来源:公司资料,见智研究院

事实上,大部分人的思维模式是线性外推,而当这种思维模式作用到连锁商业的投资上,估值水平的水涨船高极易发生——因为当前少数门店的成功,而“意淫”远期数百、数千家门店的成长空间,最终在乐观情绪的推波助澜之下,投资者为了增长潜力支付极高溢价。

至于翠华控股是如何在最近6年成为一支“反向十倍股”,那又是另一个故事了。

数据来源:Wind

九毛九,这次会有所不同?

老实说,见智尚无法对九毛九的中长期经营表现给出判断,但我们认为资本市场大概率会为太二的成长故事“买单”。

在见智看来,太二拥有连锁餐饮品牌的成功四要素,并且正处于黄金发展期。至少在高成长逻辑被“证伪”之前,太二的“暴走”将使得九毛九享有高估值。

资料来源:见智研究院

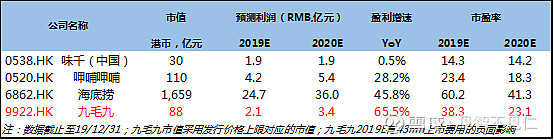

在当前IPO阶段,机构投资者对于九毛九的盈利预测主要基于独家保荐人招银国际出具的定价报告。根据招银国际的预测,九毛九的发行市值(73-88亿港元)对应的2020年归母净利润的19-23倍。

数据来源:招银国际

若对比海底捞的40余倍,九毛九似乎并未贵得离谱,而相对于味千(中国)、呷哺呷哺的估值溢价,亦可由预期盈利增速的不同去解释。

数据来源:Thomson One, 招银国际

考虑到IPO的火爆程度和九毛九殷实且富有潜力的基本面,IPO打新几乎是稳赚不赔的。而如果从6-12个月的投资周期去看,九毛九的合理市值区间是多少呢?

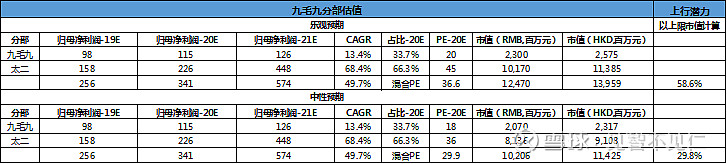

见智认为,考虑到九毛九、太二品牌处于完全不同的发展阶段,应采用分部估值法对两者分别估值。其中,九毛九的估值主要参考呷哺呷哺,而太二的估值则主要基于PEG且将海底捞的估值作为参考。

在中性预期和乐观预期下,九毛九的整体估值分别为114.3、139.6亿港元,较上限发行市值分别高出29.8%、58.6%。

数据来源:招银国际,见智研究院

结语

去年12月以来,香港股市持续反弹,而新股市场在赚钱效应之下,情绪更是高涨。

其中,央企物业管理龙头保利物业超额申购倍数超过220倍,上市首日大涨近3成,而IT企业赤子城科技更是录得1400余倍超额申购,上市首日股价接近翻倍。

在如此的市场情绪作用下,同样申购火爆的九毛九于上市首日或许很难有“捡便宜”的机会,但我们同样不建议投资者盲目追高。毕竟,港股新股的首日股价走势是一门“玄学”。