单家公司可能会破产消失,但对板块而言消亡概率几乎为零,某种意义上讲,我国猪肉消费量常年占据全球一半以上,规模超2万亿,可以被认为是永续行业,此文用数据说话:

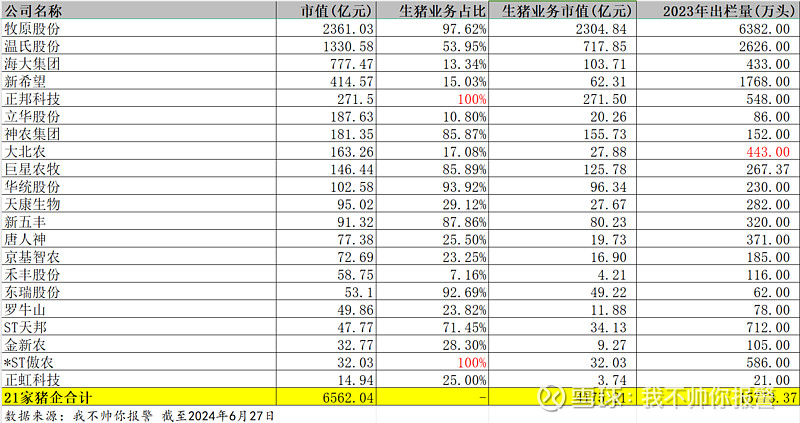

1/3. 生猪板块总市值、生猪业务总市值、生猪板块出栏量

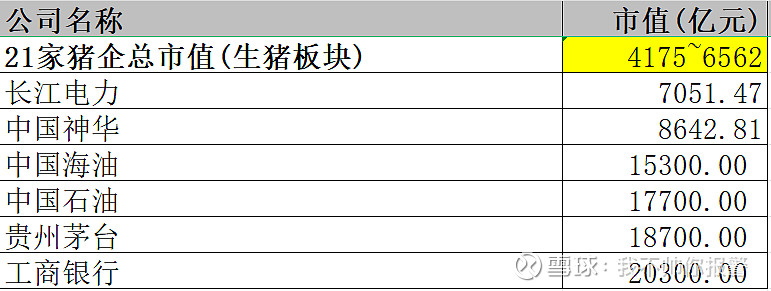

2/3. 生猪板块总市值 VS 6家蓝筹市值

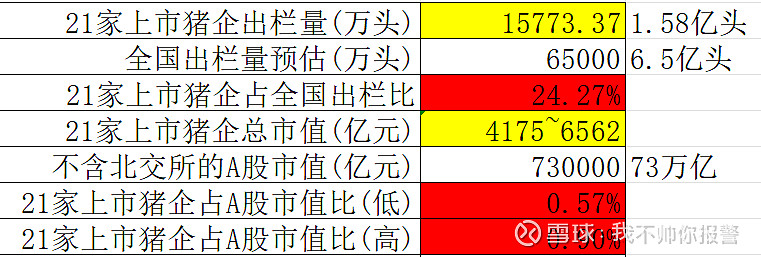

3/3.生猪板块总市值 VS A股总市值

说明:

1.猪肉占我国CPI指数比重约2.5%;

2.以2024年出栏量进行折算,当前头均市值处于2500~3000,历史绝对低位;

回归常识,无论从绝对值,还是相对值来看,整个生猪板块占A股市值或不足0.7%,这还是在后者总体处于洼地之际;而与蓝筹的比较则更为直观,中国海油一家市值快能买下四个生猪板块,中国神华市值则足以买下两个生猪板块,有人会说神华账上现金千亿,业绩稳定,而猪呢?还有人会说水电和油属于资源垄断,酒有品牌护城河,猪有吗?市场先生在某个阶段,拿出张三的最好时期,与李四最差时期做了次选美比赛,看起来一切合乎情理。

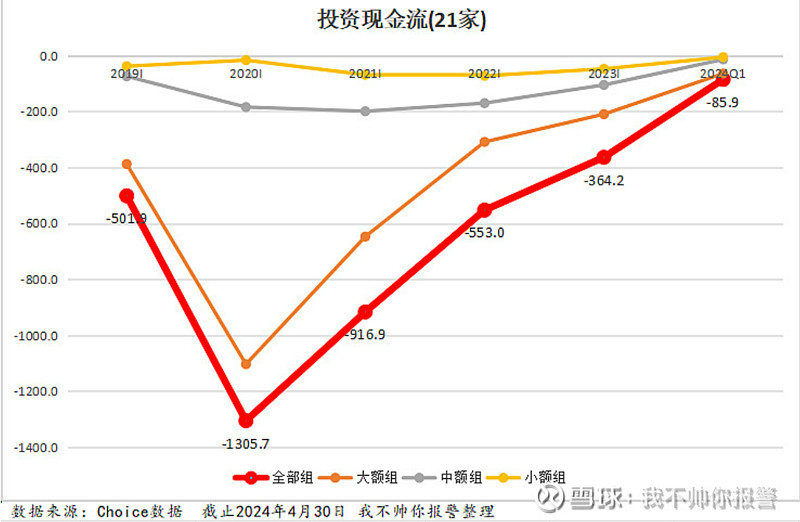

当前的生猪板块就如同李四,在遭受史上最长亏损周期的折磨,叠加对于未来的悲观预期,总体陷入到一种非常绝望的境地,导致整个板块估值已跌入历史谷底。然而,在经历以市场驱动为主,政策/疫病驱动为辅的供给侧变革之后,生猪行业必然会步入到一个稳步阶段(非持续暴利),没有哪个行业能够一直亏损下去。实际上,行业在历经前期疯狂扩张之后,投资端数据已经显著走向收缩,这种收缩效应必将反应到2024下半年及2025上半年,但市场似乎视而不见,只顾盯着与非瘟高猪价对比,暴利不具持续性乃是常识。

李四还能再差到哪里去呢?

$牧原股份(SZ002714)$ $中国神华(SH601088)$ $中国海油(SH600938)$

抄送:温氏股份、新希望、新五丰、神农集团、巨星农牧、华统股份、东瑞股份、京基智农、天康生物、唐人神、大北农、立华股份、禾丰股份、金新农、罗牛山、海大集团、正虹科技、*ST正邦、*ST傲农、ST天邦、中粮佳家康、德康农牧