不久前有分析团队对2023年A股最为艰难的十大行业做了统计排序,生猪养殖位居十大艰难行业第二位,这一结果对生猪养殖从业者来说颇为扎心,艰难常意味着激烈竞争,导致供过于求。昨日行业龙头牧原股份盘中闪崩,承包模式流言四起,有大v解读成是对过往自繁自养模式的某种否定,读后着实让人哭笑不得,六七千万产能下突然变更养殖模式?可能吗?谁有这个本事?顶多是企业在探索降本增效方式下的一种尝试,试图降低养殖成本离散差,当然关键点是透露出行业龙头也正面临着压力。

有无证据能够表征生猪行业竞争格局?能繁母猪数量、仔猪价格、饲料销量等都是重要参考,除此之外,其它方面亦有可以值得借鉴之处。

一是行业连续亏损年数(负债率相对位置)。今年6月对21家样本猪企做过简单统计:养猪到底能否赚到钱——上市猪企近3年利润数据,2021-2023的三年里,仅有15%的规模企业能从生猪养殖业务中获利,分别是牧原、神农、巨星,而被寄予厚望的养殖龙头温氏股份并不在列,尽管存在盈利企业,但就整个行业而言,已经连续3年亏损,尽管融资频率更加频繁,行业负债率还是被推向了前所未有的高度,用地狱级竞争模式来形容都不为过,问题是,情况会一直延续下去吗?

二是主流券商行业分类。目前中信、申万、东财、万得等对畜牧养殖行业包含的成分股差异并不小,这些差异一方面源自分类标准不同,另外也受企业财务报告披露影响,我们可以拿牧原、温氏、新五丰来感受一下各家企业在行业分类、产品分类方面的不同,即使是同一业务,彼此给出的定义也不尽相同,这给券商采样分类带来了挑战,也给分析制造了障碍,总的来说生猪养殖参与者还是以多元化企业为主,应该划至哪个细分板块并无明确标准。

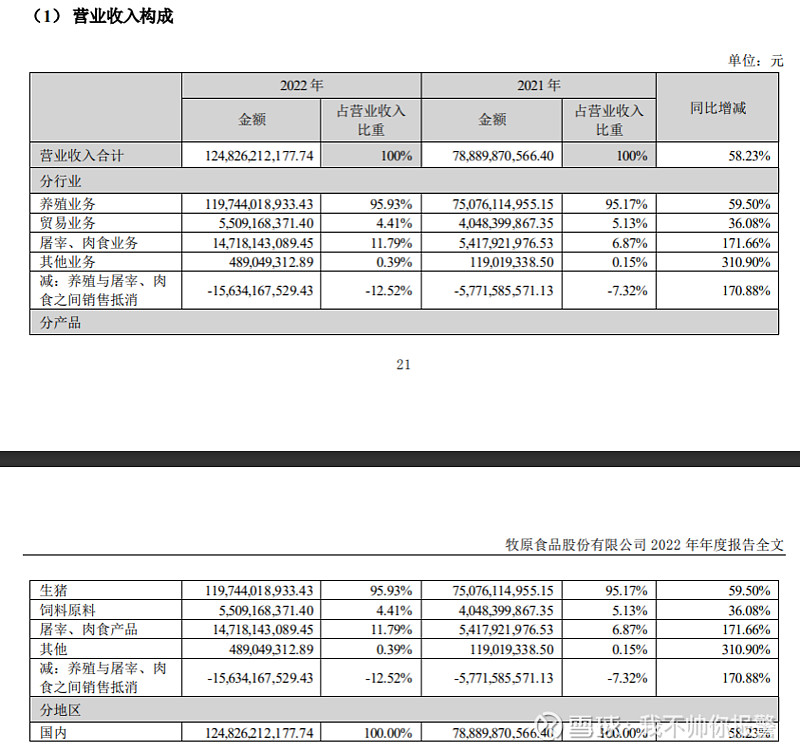

<牧原股份>

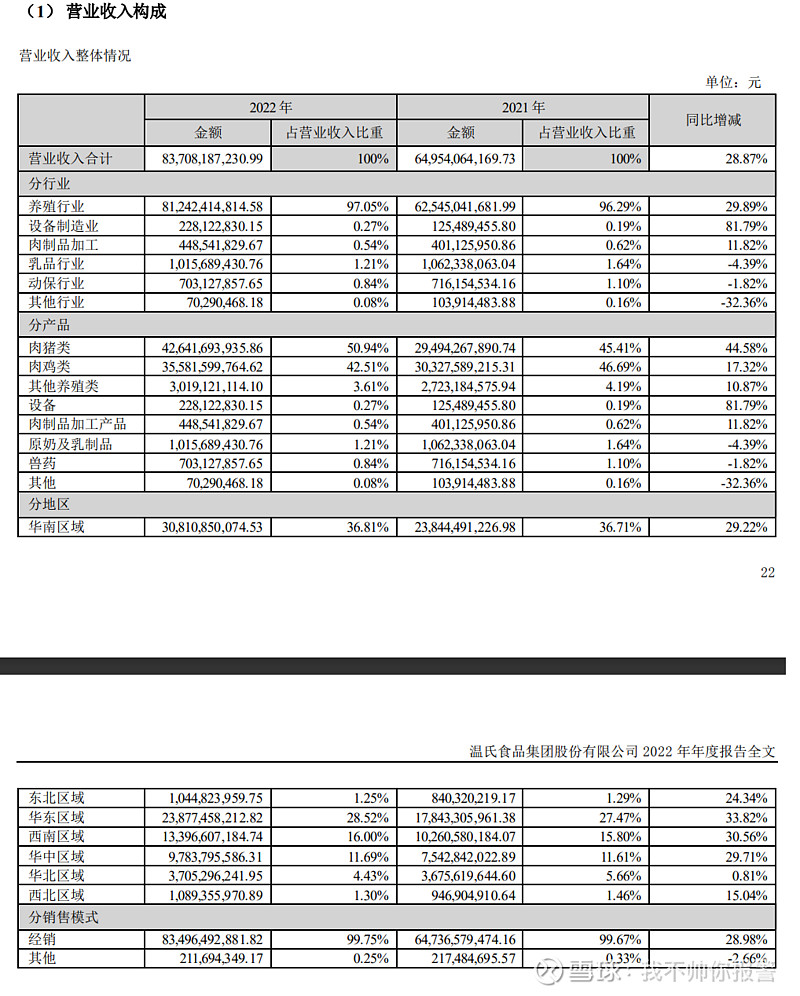

<温氏股份>

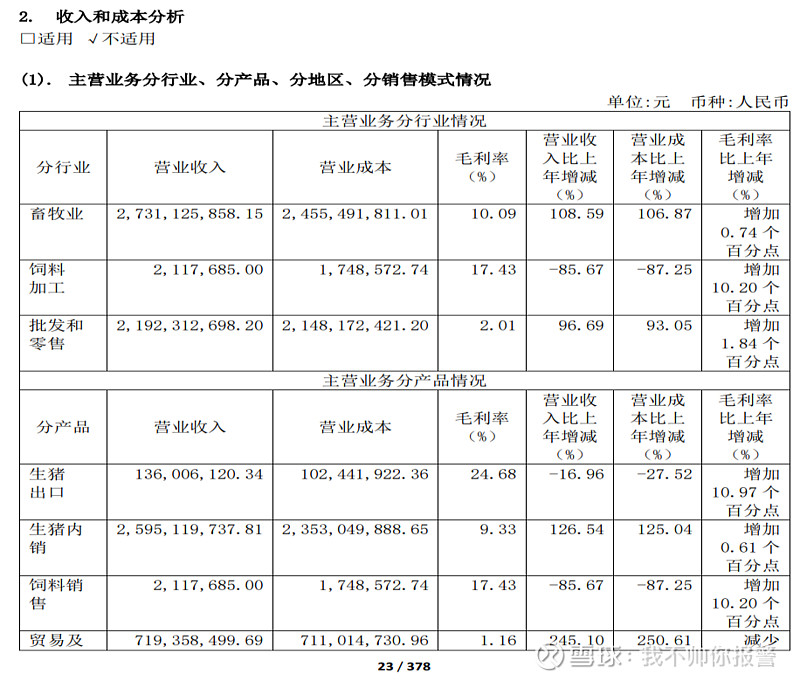

<新五丰>

举例来说,生猪养殖龙头温氏股份,主营业务涉及饲料、家禽、生猪养殖等多个类别;另一龙头牧原股份,主营业务基本集中在生猪养殖(含屠宰及猪料自给);熟悉行业的朋友应该知道,饲料与生猪业务差异非常之大,该差异在周转率指标上能够得到体现,生猪业务占比高的企业周转率通常显著低于友商,低周转率拉长了生猪养殖资金占用天数,相较于饲料,养猪对资金储备要求更高,其对家禽也是同理(生猪生长周期长于家禽)。另外像海大集团多被划入饲料板块,但从出栏量来看,其已快进入国内十大生猪出栏商之列,显然在分析生猪行业竞争格局时将其排除则显得不太合理,板块分类可以基于生猪出栏量而非单纯的营收占比,笔者在2022Q1猪企财务状况全家福中选取的17家猪企在当下来看会存在样本覆盖面不够的问题,因其未能充分捕获到新进入者(多提一句,十大最艰难行业中所选生猪样本也会存在此问题)。

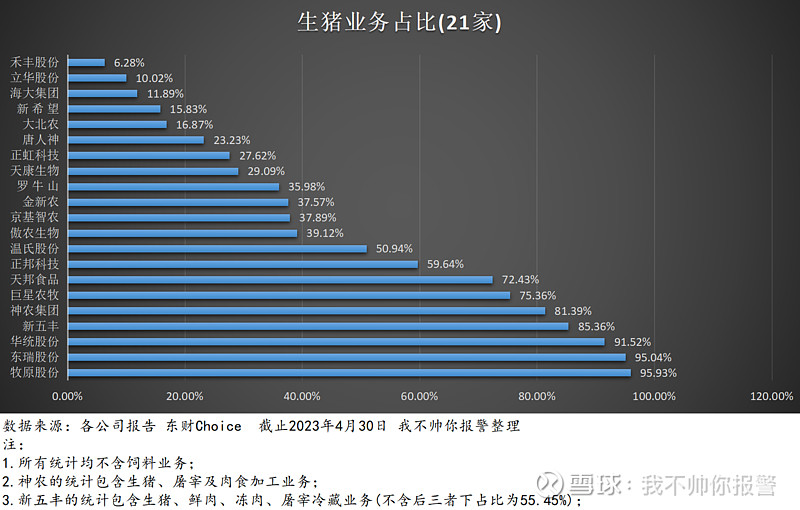

三是生猪业务占比结构。今年在2023Q1猪企财务状况全家福——关注债务结构一文中将样本猪企拓展到了21家,梳理了各家企业的生猪业务占比,首次剖析了猪企业务结构差异,这点对于研究生猪产业变迁及竞争格局具有重要意义。在探寻行业竞争格局之路上,既需考虑行业内因素,也应考虑行业外因素;行业内冲击典型的是具备成本优势的牧原,行业外冲击则有巨星、京基、华统等代表性企业,一种观点认为牧原是驱动行业竞争的罪魁祸首,这未免言过其实,真正驱动行业竞争的是非瘟暴利效应吸引的各路资本,有利可图才是根本。生猪养殖的持续投入最终会反映到业务结构上,通过跟踪下图生猪业务占比的变化趋势,可以大体感知哪些企业在加大生猪业务拓展力度。

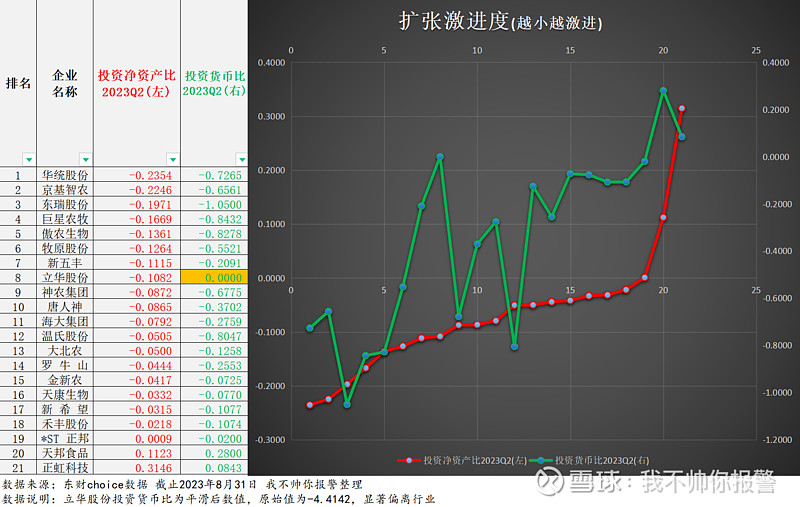

四是投资现金流变化趋势。财务报告中的现金流量表包括经营、融资、投资三个部分,经营现金流与日常运营密切相关,成熟型公司更加注重对其的分析,不过对于变化中的行业或公司,融资及投资现金流也值得关注,并非所有公司都如茅台或可口可乐,仅需少量投入即能带来源源不断的收益。自非瘟以来,生猪养殖业开启了大规模扩张之路,一种表现是投资活动的持续现金流出,我们可以借助下表来进行观察:

截止二季度末,21家猪企中仅有正邦、天邦、正虹3家基本退出扩张赛,其它猪企的投资现金流仍然呈现流出状态,表明或多或少还处于扩张或受扩张影响的状态。行业遭遇危机之际,为求自保常会设法开源节流,卡住投资流出是节流的重要手段;目前来看,负债率早已高企的傲农生物并未能够止住投资流出,这与同属高负债的天邦来说迥然不同,好比两人均身负重伤,其中一位仍在源源不断地失血,谁更危险也就不言而喻。值得注意的是,透过该表我们还能发现一些秘密,当前处于扩张前列的大多为近3年才涌入生猪养殖的企业(如华统、京基、巨星),即第三点提到的行业外冲击,其亦加剧了行业竞争;而行业内冲击更多是受低负债企业(如东瑞、神农),具备融资便利的企业(如新五丰),以及具有成本优势且负债率不算太高的企业(如牧原)所驱动,生猪养殖是一场负债水平的比拼,而后入局者会冲击到原有选手。

一号文件明确提出,能繁母猪数量是用于调控生猪产能的核心参考指标,不过也应意识到其局限性,由于数据过于公开透明,对于任何企业来说都是无差别的,这就容易导致一致性预期的问题,不妨回想一下正邦事件,正如去年七月在高负债率驱动的猪周期或已悄然上演一文最后所言,如果预期高度一致,那可能正在酝酿下一次极端。

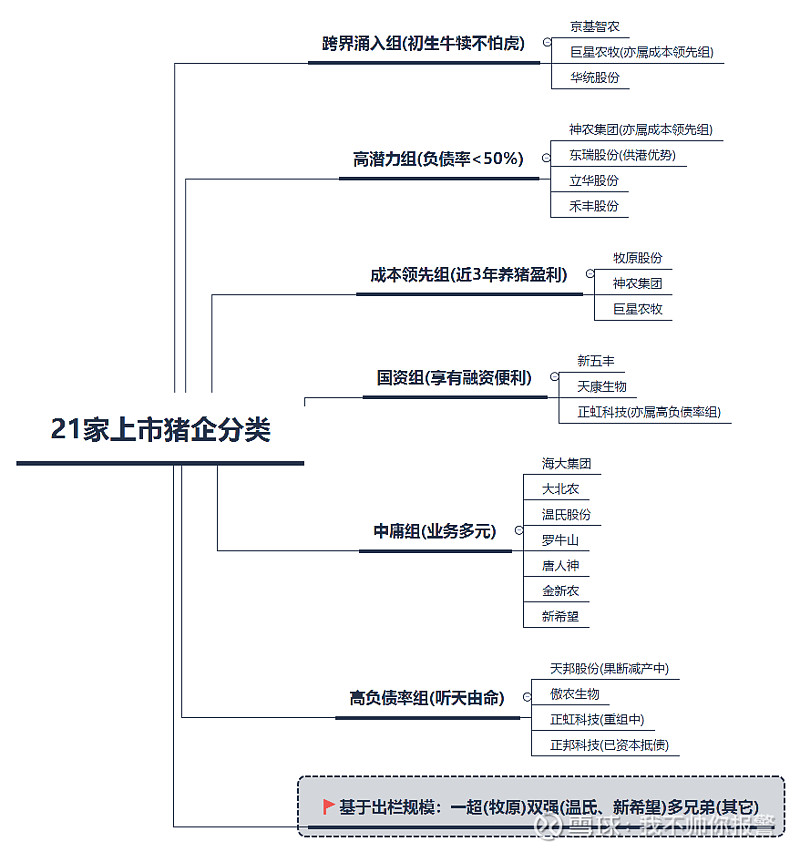

猪周期的本质,既是负债周期,也是人性周期。最后上一张猪企分类格局,该图大体自上而下传导竞争压力,越在下端的压力越大,新进入者从上端切入,不断向下端挤压,导致下端企业被迫减产甚至退出,直到新一轮周期的到来。

$牧原股份(SZ002714)$ $温氏股份(SZ300498)$ $新希望(SZ000876)$

抄送:新五丰、巨星农牧、京基智农、天康生物、唐人神、华统股份、大北农、中粮佳家康、东瑞股份、神农集团、立华股份、禾丰股份、金新农、罗牛山、海大集团、华统股份;正邦科技、正虹科技、傲农生物、天邦食品