本文约1500字,阅读需3-5分钟。

纵观A股,行业平均负债率在过去2-3年创历史新高的唯有畜牧养殖业与超市便利店行业,尽管中报尚未出炉,已可推断畜牧养殖业总体负债率将进一步攀升(箭头方向),再往上走,就将逼近金融与地产了。

以往猪周期总会伴随各种疫病情况出现,当前非瘟已进入常态化防控状态,针对行业整体负债率极速突破历史高位这一相对罕见的现象,需要思考可能会引发哪些问题?

金融业上有强力监管,下有不良拨备安全底罩;地产业主要产品呈差异化特征,属于国民经济的重要支撑力量,受政策因素影响较大;对于生猪养殖业而言,产品基本同质,流动性极强,正因产品高度同质,猪企在多数情况下欠缺定价权,一旦供给稍超需求,企业或将面临亏损,供需判断在企业经营中极为重要,不幸的是这种判断难度极大,给企业扩张带来不小挑战,一旦供需状况判断失误,扩张后果将不堪设想。以行情研判失误下贸然扩张的正邦科技为例,2020年正邦生猪出栏规模首超温氏股份,一跃成为行业老二,当年资产负债率不到59%,仅仅过去一年,2021年资产负债率已飙升至93%,时至今日已在生死线上挣扎,这里有其养殖成本过高的因素,但更大原因则在于贸然扩张,用句通俗的话来说是:不具备成本优势下的贸然扩张要么暴赚,要么自寻死路。正邦科技案例对于研究猪企扩张极具意义,对于过度信赖所谓能繁数据者也同样具备不菲的价值(试想正邦当初是否过度相信能繁数据)。相比金融与地产,猪企的商业模式、产品特征、养殖属性决定其风险承受能力不如前者(利润波动大,稳定性较差,需要一定的安全垫,多数猪企发展多元亦是此理),负债率过高时风险系数极大,稍不留神则可能步入正邦后尘。

贪婪始终是人性中难以抹去的一面,正如早前分析17家猪企2022Q1财务状况一文时开篇所言,非瘟周期下的暴赚效应会让猪企不会轻易离开战场,事实上也的确如此。负债率高达近90%的傲农生物,负债率居中游偏上的温氏股份,负债率中等的唐人神、巨星农牧、新五丰等猪企,在近几个月的机构调研中都大谈宏远规划,我们暂且不论这些企业是否具备达成目标的扎实条件,抑或是出于取悦资本市场,就其本性而言,非瘟暴赚效应早已深深地刻在它们的大脑,并寄望未来能够一展宏图。与之相反,一超双强中的牧原与新希望倒显得极为谨慎。尽管扩张会面临巨大风险,但贪婪会激发着大家踊跃前行,扩大养猪规模需要资金,负债水平会制约企业的扩张,制约包括三个方面:一是偿债,偿债是当下需要解决的首要问题,多数企业已面临前所未有的债务压力,急需资本补充或行情转暖带来正向现金流;二是意愿,一朝被蛇咬,十年怕井绳,对于扩张,猪企们说归说,真到投入真金白银时会反复掂量,更高杠杆下企业扩张意愿会有所下降;三是能力,扩张需要资金,除了流动资金,融资渠道,融资额度,融资成本,融资效率都需要考虑。高负债率下企业偿债压力大增,扩张意愿下降,扩张能力收缩。如此背景之下,短期拿什么再去大幅扩张?

也正是基于上述理由,原材料价格暴涨及猪企杠杠杀导致的负债率快速攀升将实质性制约企业/个人的扩张能力,当下的负债水平是以往任何周期底部时都不曾遇到的。早前在分析《2022年一季度猪企业财务状况全家福》时曾提出观测此轮周期的一种思路:与其观察能繁母猪数量,不如观察猪企资金耐力,原文见网页链接。并非猪企们不想扩张,奈何多数口袋已所剩无几,残的残,伤的伤,扩张实力和底气已不如过往硬核,一时想恢复又谈何容易?正所谓亏得越惨,涨得越凶,物极必反。

二季度以来市场分歧与猜忌层出不穷:

三次探底论。专家们预测猪价将于9月左右抵达高位,进而催生行业规模性补栏,并于6个月后(2023年3月附近)因供给放量触发三次探底,行业将再度启动去化。三次探底论的隐含前提包含行业能繁尚未充分去化,倘若能繁去化业已够高,谁来提供探底供给?猪价抵达高位一定就会触发行业规模性补栏吗,是否有考虑到高负债率对于企业扩张能力的实质性制约?

周期高度及长度过短论。高度方面想再达非瘟时期的超级周期可遇不可求,但也不必过于悲观;长度方面生猪繁殖与商品猪出栏之间的自然时间差是驱动周期的原始因素,而人的情绪则放大了周期,究竟是真实的能繁决定着供需,还是人们所相信的能繁影响着供需,乃你中有我,我中有你,错综复杂。

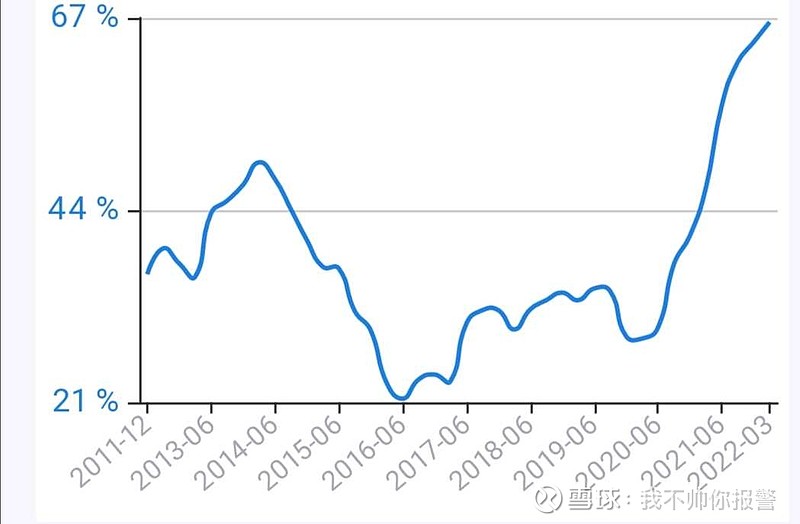

深度亏损期过短论。某大型猪企在机构调研时引用官方数据,给出行业深度亏损期短且不连续的说法,这种说法是否准确不予置评,此处附上该猪企历史年份负债率供各位自品:

站在产业发展角度,生猪养殖行业集中度上升的大方向不会变,超额利润提供扩张弹药的底层逻辑不会变(辅以扩张形式、融资能力),散户再灵活多数也将在周期轮回中被逐渐压缩,炼好内功,方能在应对跌宕起伏的市场环境下提高生存发展概率。

低估猪企杠杠杀/去化度,高估能繁扩张力,高负债率驱动的猪周期或已在分歧与猜忌中悄然上演,人家最多一晚三次,你却认为其是一夜七次郎。不幸的是,倘若预期高度一致,那可能正在酝酿下一场悲剧。

坚持独立思考,欢迎理性探讨!

说明:文中图表源自九雾

$牧原股份(SZ002714)$ $温氏股份(SZ300498)$$新希望(SZ000876)$ 正邦科技 天邦食品 傲农生物 巨星农牧 金新农 大北农 禾丰股份 罗牛山 天康生物 唐人神 新五丰 正虹科技 东瑞股份 神农集团 @今日话题 @雪球创作者中心 @雪球达人秀