本文首发于公众号:拾荒投资

一直以来在思考如何判断可转债市场整体位置的高低。对于股票指数的高低,最简单的方法,观察pe和pb的百分位就可以得出初步的结论,比如一个指数历史pe在10到20倍之间波动,那么10倍pe的时候可能低估,15倍合理,20倍高估。但是可转债的估值水平没有直观的指标可以观察。比如2018年大规模发行转债之前,大家认为100元以下的转债就是送钱,但2018年出现了大量90元的转债,目前100元以下的转债又全部被消灭了,那么可转债市场整体合理的估值水平是多少?

对于转债市场整体来说,可转债转股溢价率的高低可以认为是判断转债市场位置高低的一个指标。比如同样一个转债,正股价格相同时,在转债市场整体低迷的时候,市场可能给与10%的溢价率,在转债市场亢奋的时候,市场给与20%的溢价率,溢价率的高低可以作为判断转债市场整体估值水平的一个依据。另外,转股溢价率的影响因素还有转债价格的高低,转债价格越低,债性越大,转债价格越高,股性越大。不同转债价格区间对应的溢价率水平是不一样的。因此,需要对转债价格进行分段处理:

(1)100元以下的转债债性强。此时,正股价格一般远低于转股价,无法转股,只能期待下修转股价,降低转股溢价率。这个区间的转债价格是否合理与转股溢价率高低关联不大,已经很难转股了。因此,这个区间范围的转债价值取决于正股的波动性,成长性,下调转股价的可能性,违约可能性等因素。

(2)价格在130元以上的转债股性强,基本可以看成是股票了。如果认为债底是90 ,那么130到90有最大30.7%的下跌空间,上涨与正股幅度相同,涨跌基本同步了,因此价格在130以上的转债虽然依然略优于正股(不考虑违约风险时,下跌空间30%为限,且下跌速度会逐渐放缓),略有溢价是合理,出现折价不合理,会被转股套利。

(3)最后是100元到130元的区间,随着转债价格的提高,转股溢价率逐步降低。100到115还有一定的债性,115到130股性较强。因此取105到115的区间,观察该区间的平均转股溢价率,便可作为转债市场整体估值水平高低的依据了。比如去年熊市的时候,这个区间的转债,转股溢价率在3%以内(没有进行数据统计,去年很多转债价格在100的时候,也有没有溢价率,因此在105到115这个区间的平均转股溢价率应该是在3%以内的)。而如今,105到115的区间平均转股溢价率达到了24%,说明了转债整体估值不变的时候,即使转债申购后,正股下跌,跌到低于转股价24%,转债的上市价格也能平均在110左右,因此,目前转债无脑打新是稳定盈利的,等到这个区间的平均转股溢价率下跌到5%以内了,可能就要有选择性的进行新债申购了。把不同时期,110元左右的转债,对应的平均转股溢价率,做成一张图,或许能真实反应可转债市场估值水平的高低。

转股溢价率的合理区间也有一定的范围,如果转股溢价率过高,会降低持有转债的收益。那么105到115这个区间合理的转股溢价率是多少?

由于溢价率可以看做比正股上涨少赚的收益,如果付出的溢价导致持有转债的期望收益低于纯债券了,这个时候持有转债肯定是不合适的,在期望收益率相同时,选择波动小的是更优解,比如转债有50%的概率获得10%的收益,50%的概率获得0%的收益,而债券100%能获得5%的收益率,理性的投资者应该选择持有债券或者股债组合而不是转债。

一般转债价格在120以上,转债的保护作用已经很弱了,此时转债已经和正股区别不大。在转债价格110的时候,合理的溢价率应该是多少?比如转债价格从110涨到120,那么溢价率逐渐消失,如果110的时候转债溢价率在20%,那么正股需要上涨30%,才能填平溢价。绝大多数时候,30%的上涨并不容易实现,目前行情好,波动比较大,但是仅为了最大损失以110跌到90为限,最大20%左右的潜在跌幅,并没有提供太大的安全边际,却付出了潜在收益率降低20%的代价,我觉得此时风险和收益是不成正比的。

以上是转债市场整体溢价率的判断,可以作为转债整体位置高低的依据。对于单个可转债而言,自身的合理的溢价率并不相同,比如两个转债的价格都是110,有一个转债的转股溢价率是10%,另一个转债的转股溢价率20%,可能都是合理的,溢价率的高低取决于转债本身。可转债的估值=纯债价值+看涨期权价值。纯债的价值容易计算,由于可转债的利息低于纯债券,因此一般按照5%的折现率进行折现,计算出的债券价格即纯债价值,可以在富投网的转债数据中直接查,一般纯债价值在85到90左右。看涨期权的价值也是可计算,只是比较复杂,感兴趣的同学可以搜一下布莱克—斯克尔斯期权定价模型,但是实际用公式的时候也会有一定假设,因此不同人计算结果并不相同,但大致的区间范围是可以确定的,只考虑影响较大的因素也可以得出定性的结论,看涨期权中影响较大的因素有波动率,正股价格,转股价等。因此波动率大或者正股前景好的股票,看涨期权的价值就大,另外下调转股价的预期大,也能提升看涨期权的价值。

因此,个股溢价率由自身决定,可高可低。但用所有105到115区间内的转债的溢价率计算平均值,可忽略个股差异对整体的影响,来判断转债市场整体位置的高低,是合理的。

对于市场整体的合理溢价率,做一个定性的判断。个人认为,市场给与110元左右的转债,平均溢价率在5%以内比较合理,价格在100元左右的转债,平均溢价率在10%以内比较合理,否则过高的溢价率可能会导致持有转债的期望收益率低于债券或者低于股债的组合。上述溢价率用于判断转债市场整体位置的高低,对于单个转债而言,假如期权的价值非常高,那么溢价率高也是合理的。但是,目前所有转债的溢价率都很高,显然是不合理的。

很多时候人们总会为期权付出更高的溢价,有潜在赚大钱的预期,但又没有能力测算期权真正的价值,期权的价格会非常高,因此有对冲的卖期权是很好的策略。转债也是如此,转债中包含了一个潜在的看涨期权,目前的高溢价证明了看涨期权的价值非常贵。但转债不能卖空,否则卖空转债,买入正股对冲,也是很好的策略。

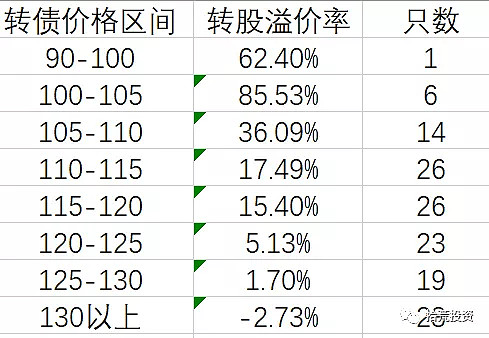

按照不同的转债价格区间,统计了4月4日的转股溢价率平均水平:

可以看出,除了125元以上的转债,转股溢价率相对合理(有很多未进入转股期的转债,存在折价的因素),其他区间的转股溢价率都是偏高的,因此,虽然也有可能有错杀的转债,但大部分的转债价格都偏高时,但站在长期投资的角度而言,就像股票指数高位的时候也有低估的个股可以寻找,但是在大多数股都高估的时候,低估的就很少了。打新或是配售的转债目前都建议卖出,虽然卖出后转债依然可能上涨,但卖出后买入纯债或者股债的组合,数学期望收益率是高于持有转债的。

总的来说,目前转债市场,除了转股套利和打新配售以外,并没有太多投资机会。等到110左右的转债平均溢价率在5%以内,价格在100左右的转债平均溢价率在10%以内,或许存在一定的介入机会。行情好的时候,期权价值就会变大,对溢价率的容忍程度就会增大,标准可以略微提高,但目前110元的转债平均转股溢价率在24%,显然期望收益率是不如股债组合的。

--------------------------------------------------------------------------------------------------------------

最后以今天的辉丰转债结尾,正股涨到7.7才能转股,转股溢价率高达135%,正股涨到7.7,转债也就值100,3年内到不了7.7,这个价格买入转债都是亏钱,如今113的价格难以置信,真的看好正股能涨到7.7,为什么不直接买正股呢?

@今日话题 @花旗无名 @持有封基 @饕餮海 @luckzpz @DAVID自由之路 @紫葳侍郎 @猎人投资笔记 @修齐治平bc @富投网 @userfield @方远 @Lagom投资 $中国平安(SH601318)$ $辉丰股份(SZ002496)$ $招商银行(SH600036)$