本文首发于同名公众号:拾荒投资 欢迎关注~

大多数的财务造假都可以在财务报告中找到蛛丝马迹,因为报表科目无法独立存在,各自之间会有勾稽关系,出现了无法解释的矛盾,便值得投资者关注了。虽然没有直接的证据说明康美药业财务造假,但康美药业股价短短几个月从20多块跌到了现在的6块,债券价格在账面现金依然有300多亿的情况下从96块跌到了目前的42块,基本可以坐实财务造假了。

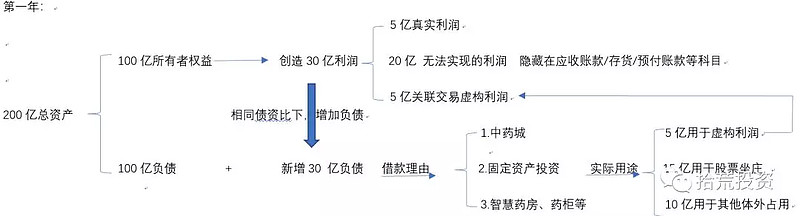

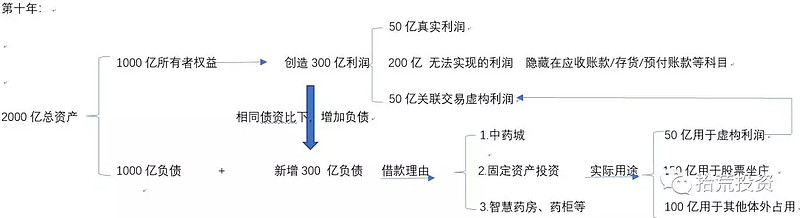

根据现有信息大致推测了一下:

不断虚构利润,增加有息负债,不断循环

解释下上面的图:

简单的说,通过虚构利润,做大净资产规模,由于净资产的提升,保持债资比不变,企业举债能力上升,增加有息负债,新增负债用于继续虚构利润,股票坐庄,其他体外占用等,不断循环。

上述图表中金额均为举例,不构成真实的金额比例。

在第一年的时候,所有者权益和负债金额各为100亿,净资产/负债 比例等于1:1 。企业想要增加净资产,而且来源于经营生产活动的话大致有以下方式:

第一块为真实的净利润,可能只有5亿;

第二块为企业想法设法增加的利润:有的利润并未收到现金,但会计上确认了利润,以应收账款的形式存在;有的利润虽然收到了现金,但又去买了高价的存货;甚至有的利润,用来买了存货,但存货都没收到,就以预付账款的形式存在了。这些利润都只是会计上的利润,实际上只是虚构出来的,无法对应到现金的净流入;

第三块为通过关联交易虚构利润。总不能所有利润都收不到钱吧?反正借来的钱这么多,拿出一部分来,绕一个圈,做出利润,也好以后再增加负债规模。

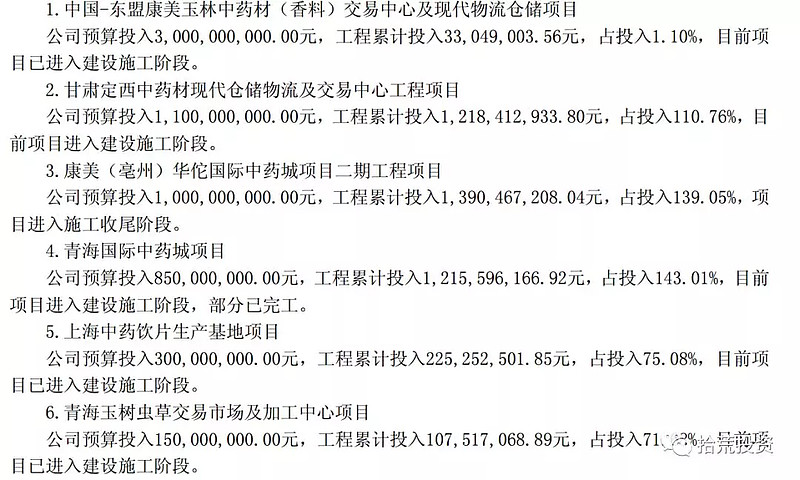

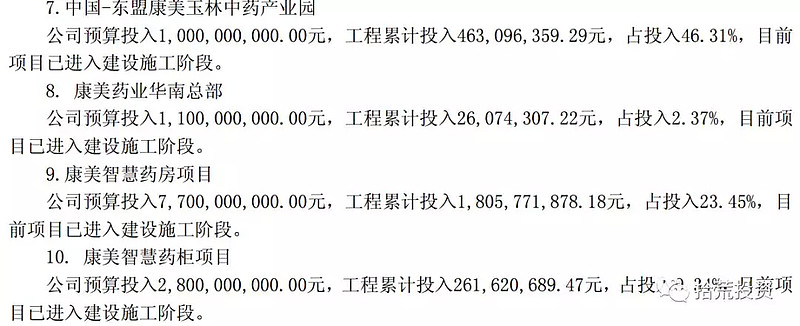

好不容易做出这么多利润,就是为了给增加负债做准备。净资产有10万的时候,想借10万很容易,但是想借100万就很难。借了这多钱,总要有借款理由,这个报表中有披露,大概是建中药城,总部大楼等房地产投资,智慧药房,智慧药柜等,哪一个在三年内都很难看到现金的流入,但康美药业借了200多亿的一年期短期负债,很难不让人怀疑真实用途。推测下真实用途大致有三点:1.用于虚构利润。2.用于自身股票坐庄 3.用于其他体外占用。

花了那么大的精力造假,总得有动机:

1.所有的新增债务金额都将成为大股东可体外占用的金额;

2.康美药业股价在闪崩前基本就是庄股的走势,无视市场的质疑,股价高高在上。所以有理由怀疑一部分的新增债务金额用来自身股票坐庄了(暗中买入大量康美药业的股票,提升市值),由于利润是自身可操控了,即使真实利润不增长,操纵后的利润也会增长。坐庄的好处有三点:(1)股价的提升,赚取股票的投资收益(2)维持股价在高位,便于定增圈钱。事实上2016年6月,高位增发了81亿的股票(就好像内在价值每股只值1元的股票,以10元每股的增发价格卖给他人)(3)股权质押。提升股权质押金额,也降低被平仓风险。

说了这么多,好像都只是推测,下面接着说证据:

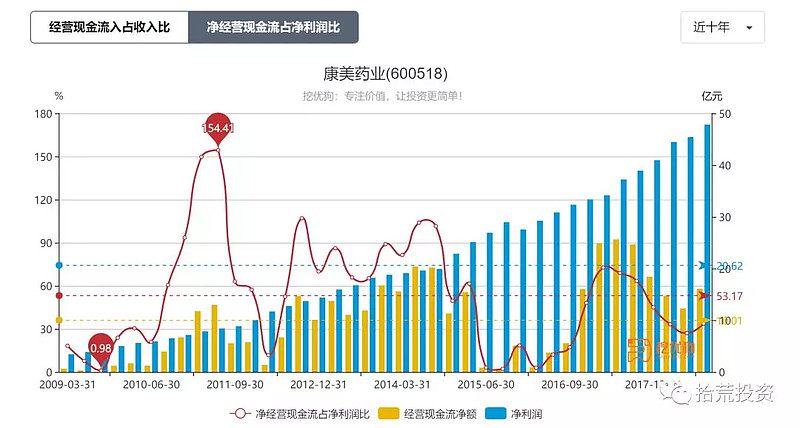

1.净经营现金流每年都低于净利润。与净利润存在虚构的假设相符。

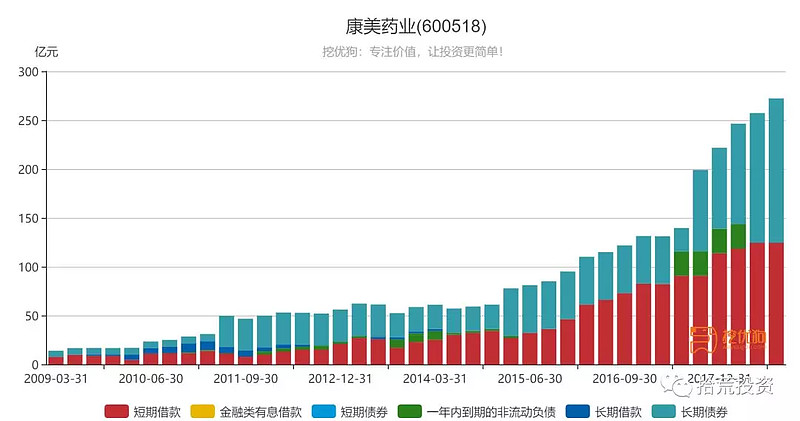

2.有息负债连年上升。与通过增加净资产,以增加有息负债的假设相符(下图摘自挖优狗,漏统计了2018年95亿的短融和超短融,2018年实际有息负债已经超过400亿)

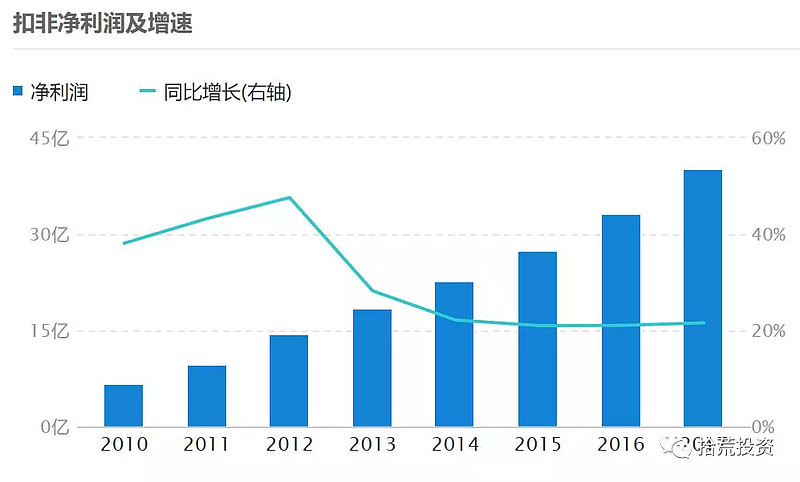

3.扣非净利润连年增长,特别是2014年以后,利润每年增长基本20%左右,平滑的像是计算器按出来的一样。

4.康美药业主业为医药贸易,毛利率达到30%,远高于行业平均水平。与净利润存在虚构的假设相符。

5.账面现金数377亿,基本与有息负债数400亿相同。有息负债融资的资金基本没有用于生产经营,因此,融资得到现金就无法转化成其他科目,极大可能就是被大股东体外占用了,体外占用无法在报表中体现。因此,报表中一直显示有377亿现金,但是依然需要不断增加有息负债。

6.2017年利息收入2.69亿,年利息大约0.7%,很低。也可以作为资金被体外占用的证据。

7. 400亿的有息负债中,有近200亿的短期负债,但是看下资金用途:差不多100亿流入和地产相关,105亿流入智慧药房和智慧药柜,哪一个都看不出是能在三年内创造出现金流的,但需要借入200亿的1年内到期的短期负债,这些投资用途看着更像是筹资的借口。与上述借款目的不真实的假设相符。

8.存货的真实性,存货余额共180亿,金额较大,其中还有人参等难以判断存在性的存货。与虚构的利润可能放入存货中的假设相符。

虽然以上的造假路径的推演只是推测。但在这种推演下,几乎解释了康美财报中所有的疑点。

现在的疑问账面300多亿的现金被体外占用后,到底去了哪里?如果没有乱花,只是亏了几年的利息,最多几十个亿。但总不能什么事都不做,白白付利息。个人觉得用于康美药业股票的坐庄有很大的可能性,毕竟如果我知道1个股票目前就十几倍的市盈率,未来几年都会有着20%以上的增速(自身可操控),那么我会毫不犹豫的买入。如果真的用于坐庄,暗地里持有大量康美药业的股份的话,那么观察康美药业的股价,从20多跌到6块,怕是已经亏的所剩无几了,大多数的债券也就很难履约了。