接上文越南房地产风险(四)-雪球 网页链接,在此感谢@云洁的宏观对冲 @Joe的投资者世界 ,根据他们的留言对报告进行完善补充![]() 。本篇是关于越南市场房地产风险的最后一篇(并附有持续跟踪的数据),假如后续有关注越南的投资者朋友欢迎留言或私聊,期待碰撞出更全面、更深刻的理解。本文主要通过复盘过去房地产泡沫危机(海南、东南亚等);越南国内房地产行业近期销售数据来判断这波房地产大调整最坏的时期过了吗?

。本篇是关于越南市场房地产风险的最后一篇(并附有持续跟踪的数据),假如后续有关注越南的投资者朋友欢迎留言或私聊,期待碰撞出更全面、更深刻的理解。本文主要通过复盘过去房地产泡沫危机(海南、东南亚等);越南国内房地产行业近期销售数据来判断这波房地产大调整最坏的时期过了吗?

一、复盘相关重要的房地产泡沫(海南、东南亚等)

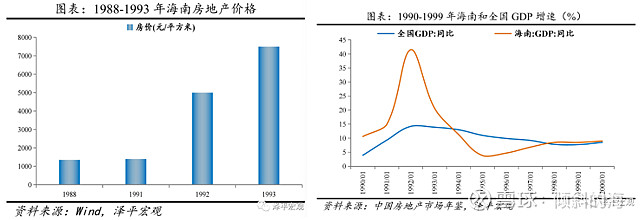

1.中国1992-1993年海南房地产泡沫

1)形成:1988年特区实验→1992年南巡讲话→住房改革

2)狂热表现:

①总人数不超过655.8万的海岛上出现2万多家房地产公司,平均每300人一家;

②据《中国房地产市场年鉴(1996)》,1988年海南商品房平均价格为1350元/㎡,1991年为1400/㎡,1992年涨至5000元/㎡,1993年达7500元/㎡,海南商品房平均价格三年增长超过4倍。

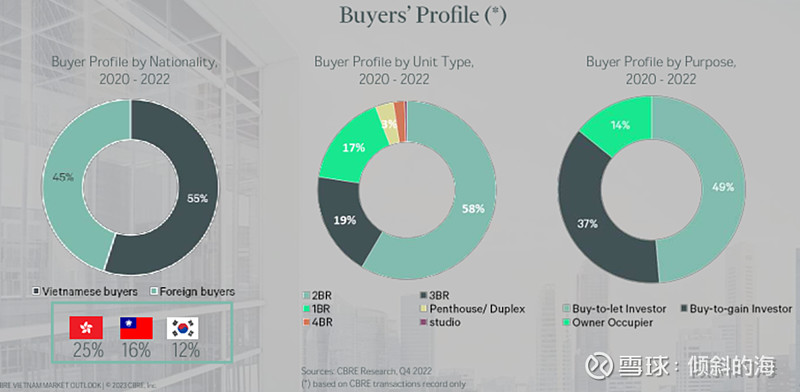

③据报道称当时投机性需求占到市场70%+(据Numbeo渠道统计,越南投资需求高达86%,自主居住用途仅14%,越南房地产外国投资者占比45%,背后投资风险隐患较大)

3)泡沫破灭:1993年时任国务院副总理朱镕基发表讲话,宣布终止房地产公司上市、全面控制银行资金进入房地产业,之后国务院发布《关于当前经济情况和加强宏观调控意见》,16条强力调控措施包括严格控制信贷总规模、提高存贷利率和国债利率、期限收回违章拆借资金等。货币政策紧缩,全省烂尾楼高达600多栋,1600多万㎡,仅四大国有商业银行坏账高达300亿元,此后几年海南经济增速断崖式下跌。

2.1991-1996年东南亚房地产泡沫和1997年亚洲金融危机

1997年之前东南亚经济体保持持续高增长,在全球低利率、金融自由化、国际资本流入、金融监管缺位等刺激下,大量信贷流入房地产,催生泡沫。比如1988-1991年印尼房地产价格上涨约4倍,马来西亚、菲律宾和泰国在1988-1992年上涨3倍左右。

1995年美国进入经济持续增长与低通货膨胀率、低失业率的黄金时代,美元升值带动东南亚各国货币一同升值(东南亚各国大都实行与美元挂钩的固定汇率制度,外向型经济体),结果导致东南亚各国出口增长率下降,产能过剩。1997年美联储加息、国际资本流出、固定汇率制崩盘等影响下,亚洲金融危机爆发,房产泡沫破裂。

1)泰国

泡沫形成:20世纪80年代泰国将出口导向型工业化作为经济发展重点,当时为解决基础设施落后和资金短缺等问题,泰国政府开发资本账户,当时泰国土地价格便宜,劳动力供给充足,工资消费水平较低,加上政府各种优惠政策,大量外资迅速涌入泰国。

在银行信贷的大量扩张下,首都曼谷等大城市的房地产价格迅速上涨,房地产业的超高利润更是吸引了大量的国际资本,两者相互作用,房地产泡沫迅速膨胀。1989年泰国的住房贷款总额为459亿泰铢,到1996年则超过了7900亿泰铢,7年里增加了17倍多。与此同时,房地产价格也迅速上升。1988-1992年间,地价以平均每年10%~30%的速度上涨;在1992年-1997年7月,则达到每年40%,某些地方的地价1年竟然上涨了14倍。

泡沫破灭:1996年泰国出口产品的国际市场需求低迷,贸易赤字加剧。与此同时,当时泰国金融监管薄弱、金融系统不稳定等因素,国际投资基金开始撤离泰国,对泰国汇率造成巨大压力,巨大的流出迫使泰国央行放弃固定汇率制度,实行“管理下的浮动汇率制度”,从而导致汇市和股市的超幅下跌,房产价格也迅速下跌。

2)马来西亚

泡沫形成:1990-1996马来西亚出口年均增长率高达18%,比同期GDP增速高出均10个百分点。当期马来西亚希望2020年迈入发达国家行列,政府采取用高投入拉动经济发展政策,为弥补投资资金不足,马来西亚实行经济金融自由化政策,包括资本项目可自由兑换。国际资本大量涌入国内,到1997年6月,马来西亚外债总额高达452亿美元,其中短期外债占30%左右。与泰国类似缺少金融监管,大量的外债并未投入到实体经济中去,而是转到了房地产业和股票市场,从而使泡沫迅速形成。以首都吉隆坡为例,在金融危机爆发前的1995年,住宅租金和住宅价格分别上涨了55%和66%。

泡沫破灭:97年金融危机爆发后,马来西亚货币贬值近50%,股票和房地产市场崩溃,1997年下半年马来西亚房地产的平均交易量下降37%,各项房价指数开始大幅回落。

3.2008年国内房地产市场复盘

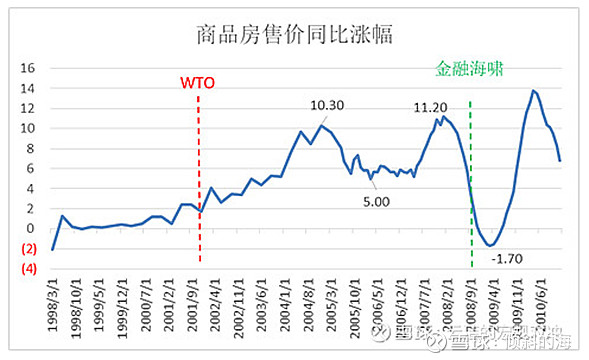

中国房地产总趋势是和中国宏观经济的大趋势息息相关。房地产市场会受到国内外经济以及宏观调控政策的影响,呈现周期性波动的特征。2000年以来,国内较大的房地产周期分别是08-09,11-12,14-16,18年至今。

90年代末打击通胀,国内采取紧缩宏观政策,2000-2005年中国经济处于“软着陆”阶段,2001年加入WTO对经济的刺激作用集中爆发,带动全国房地产火热。2006-07年国家出台多项旨在房地产降温的调控政策。08年美国次贷危机演化为全球金融海啸,金融危机冲击我国经济,导致国内房地产市场急转直下(国外经济影响)。按照统计局公布的全国商品房售价同比涨幅看,从08年的同比涨11.2%变成09年5月的-1.7%。金融海啸期间,北京和深圳的新房成交量显著下跌,房屋售价分别下跌32%和34%。为什么跌?当时一线城市房价累计过多的涨幅,奥运加持下北京房价2年翻倍(国内炒房影响),为抑制房产过热,06年国家不断出台房地产调控政策,07年北京已经进入价涨量跌的状态。08年9月开始以央行为代表的国家各部委和个地方政府出台大量救市措施等(具体下图)。

“量为价先,紧盯政策”:跟踪房产成交量数据和政策发布

资料参考:网页链接{08年房地产市场复盘 近期很多小伙伴都很关心 房地产 市场,而且分歧非常大,一线的担心房价“一触即发”,2、3线的担心卖不出去。而且两方看起来... - 雪球 (xueqiu.com)}

二、复盘房产危机的重要结论

1)房地产泡沫的形成一开始都有经济增长、城镇化、居民收入增长等基本面支撑。任泽平对房地产的评价,房地产是周期之母,短期看金融、中期看土地、长期看人口。

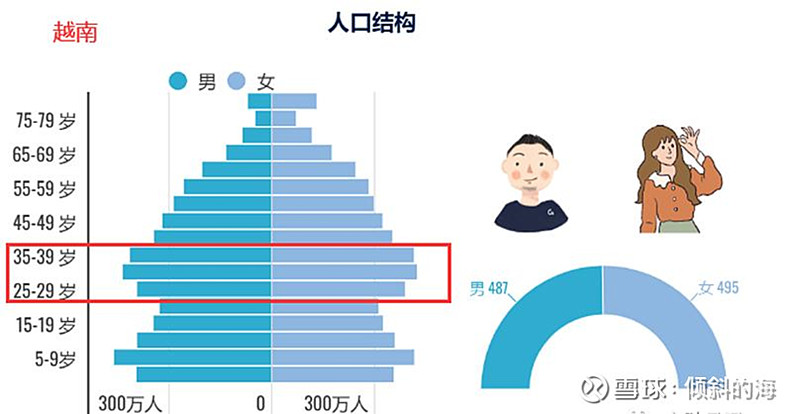

从长期来看,越南人口红利(将持续到2030年,平均年龄32岁)和城镇化37%将提升经济潜在增长率,居民收入端快速增长,消费升级会带动住房需求,20-50岁置业人群增加(25-30岁首次置业为主;35-50改善型置业为主),将带来购房需求和投资高增长。

由于越南经济体中外部资金和投资需求占比过大,而内生需求和可支配金额距离高端/奢华房产土地差距太大,所以投资越南这块更应该注重短+中+中长期。(大量外资撤走的话,自身人口红利好几年可能都顶不上来)

2)房地产泡沫走向狂热均受到流动性过剩和低利率的刺激。比如1991-1996年东南亚国家在金融自由化下国际资本大幅流入(外部低利率);08年后中国三波房地产周期回升(货币超发)。越南房地产在疫情期间和15年放开外国资本投资房产也是如此,全球大放水(外部低利率+流动性过剩),越南楼市创新高。房地产对流动性和利率极其敏感(短期看金融的说法),流动性过剩和低利率会大大增加房地产的投机需求,脱离居民收入、城镇化等基本面。

3)房地产泡沫破灭主要因货币收紧和加息。比如海南房地产泡沫破灭对应的货币收紧;东南亚房地产破灭对应加息等。越南此次房地产大调整也是受国内货币紧缩+美联储加息共同影响。2022年4月越南政府开始收紧国内房地产政策,从融资端、施工端、项目审批端进行调控(紧盯政策,对应22年4月越南VN30开始急剧下跌);2022年5月美联储开始首次加息。

4)从需求端来看(长期人口,短期金融),越南的房地产市场是度过最艰难的时期(边际向好)。长期来看,人口结构还较为年轻,随经济增长有改善住房/投资房产需求;短期来看,越南国内2023年3月对房地产政策开始转向,融资端修改涉及到房地产债券的法律条款(避免大规模债券违约);供给端开始加快项目审批速度;2023.3央行开始降息,下调存贷款利率。外部环境,美联储预期在24年降息,FDI资本持续流入对其也有正向影响,越南的出口数据Q4转正。

5)中期看土地,供给端问题,越南房地产仍然存在明显的供求失衡问题。根据日本房地产泡沫经验看,除货币宽松外,1985-1991年房产泡沫还因土地投机过度、供给不足,政府对此未能有效干预导致。同样,越南目前也面临这个情况(豪华+高端住宅供给过剩-投机含量高,满足真实住房需求的供给极少),22年房地产调整主要影响投机炒房客。

三、行业销售量数据(CBRE)

1.住宅市场(Residential Market)

注* Condominium和Landed Property区别在于后者是有地住宅,指拥有整块土地;越南政府规定只有越南公民和永久居民才能购买,外国人只能购买公寓(Condo)

补充当地住宅市场背景:与越南当地创业者交流,了解到越南当地人不喜欢买公寓,和中国不一样(大家愿意住小区-高层住宅);越南人民更愿意购买土地做自建楼,即使房价高自己预算少离核心区又远。土地涨幅相比公寓会更好,公寓的流动性相对不足。

1)公寓房(Condominium)

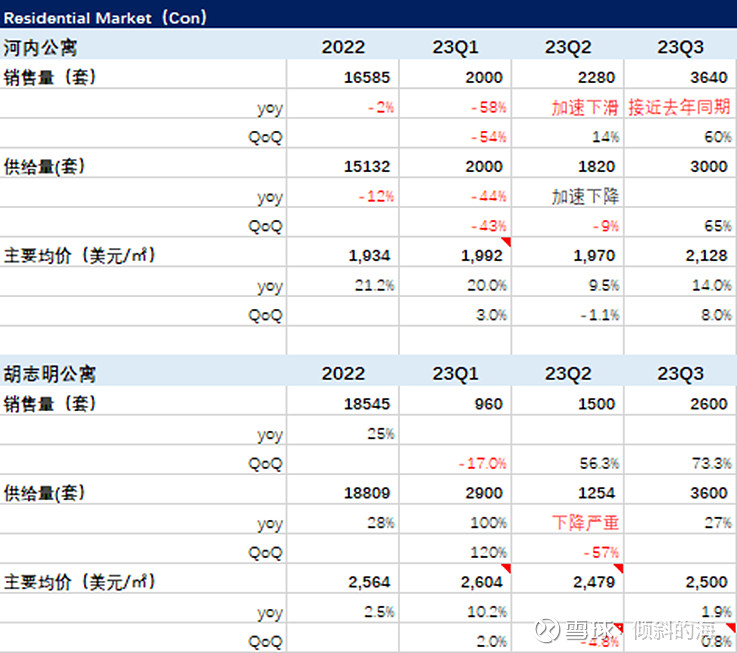

销量方面:河内同比变好(Q2加速下降,Q3逐渐改善,需要持续关注)

①河内市:2022年,河内的销量同比下降2%;23H1销量供4280套,yoy-60%,Q1yoy-58%,说明Q2是加速下滑的,23Q3销售量同比变好(与22Q3同比持平),原因是多家开发商推出优惠销售政策(包括提前付款客户最高可享受15%的售价直接折扣,或最长8年的零利息支持,加快项目销售速度。

②胡志明市:2022年,胡志明的销量数同比增长25%;2023年的同比数据没有公布,从数据来看23Q1-3对比22全年下降非常明显(23Q1-3销售总量为5060套;2022全年18545套)。23Q3购房优惠政策开始加码

供给方面:河内和胡志明均同比变好(Q2加速下降,Q3逐渐改善)

①河内市:23Q1受高利率、信贷紧缩和春节假期季节性影响,开发商们保持谨慎情绪,供应量yoy-44%,其中供应主要是中高端公寓(中55%,高45%);Q2供应量加速下滑,新供应均为中高端(中49%,高51%);Q3供给量同比变好(前9个月共推出6952套,yoy-40%),超90%是高端。

②胡志明市:同比变好。23Q3供应量yoy+27%,其中供给96%来自高端市场,4%来自豪华市场。

价格方面:价格稳定,河内有上升趋势

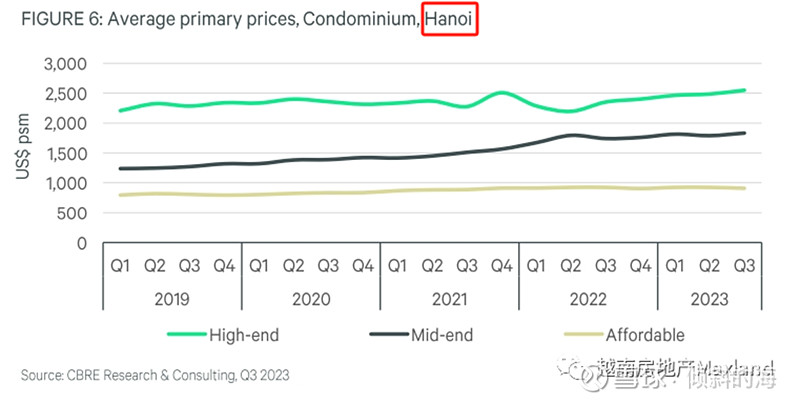

①河内市:价格稳定,同比上升趋势

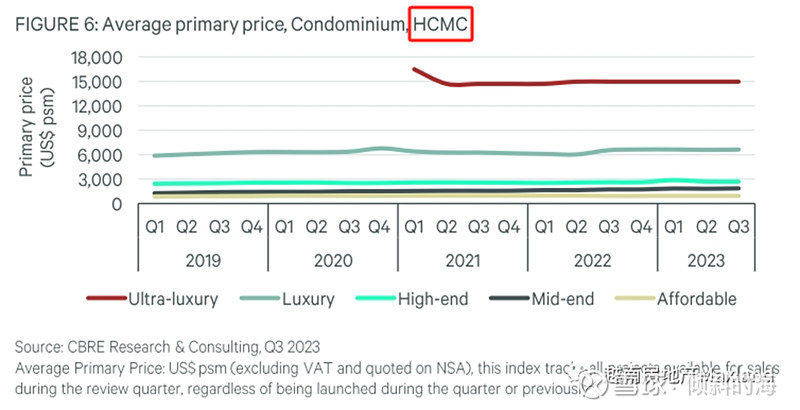

②胡志明市:价格保持稳定

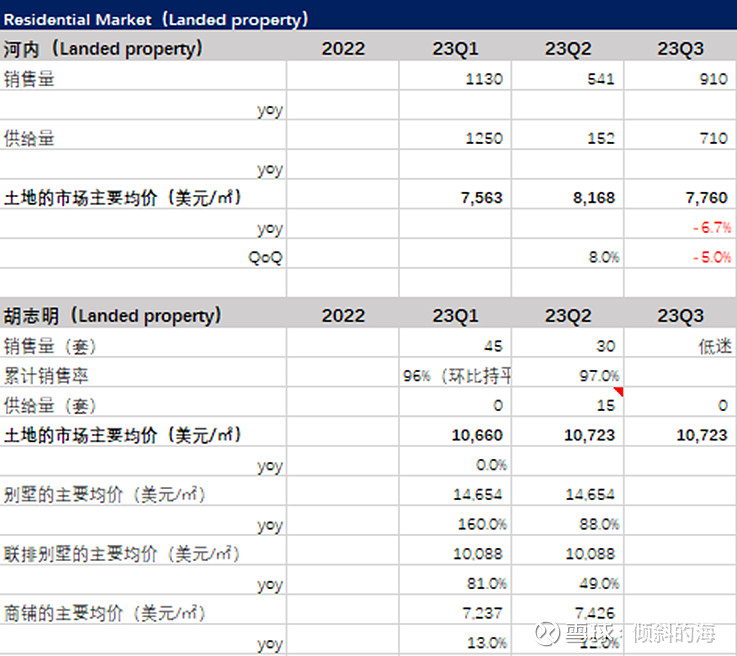

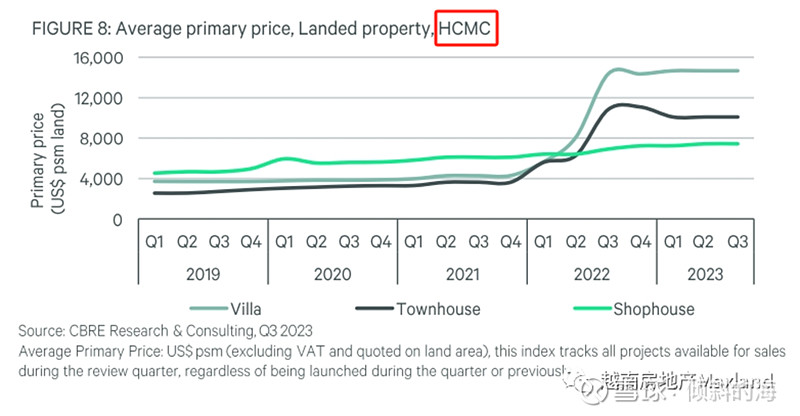

2)土地(Landed property):销售持续低迷,价格保持稳定

土地河内23Q3价格yoy-6.7%,销量环比变好(超过供应量),没有同比数据。胡志明市成交量和需求持续低迷,但售价方面没有明显变化,消费者在资金压力下仍处于观望状态。

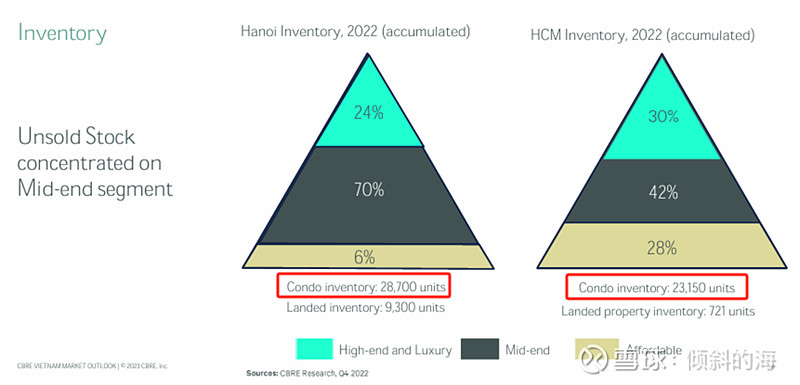

3)库存量(2022数据)

库存量主要集中在公寓上,其中河内中高端市场占比最高94%,胡志明中高端占比达72%。

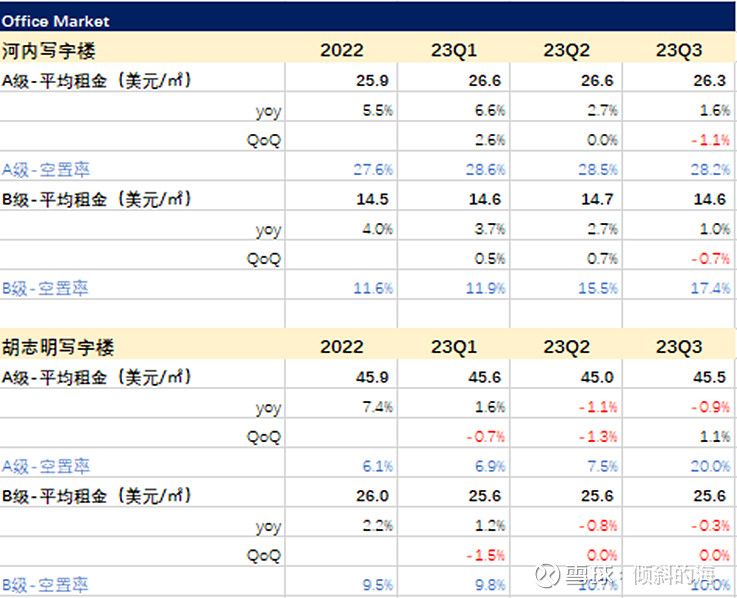

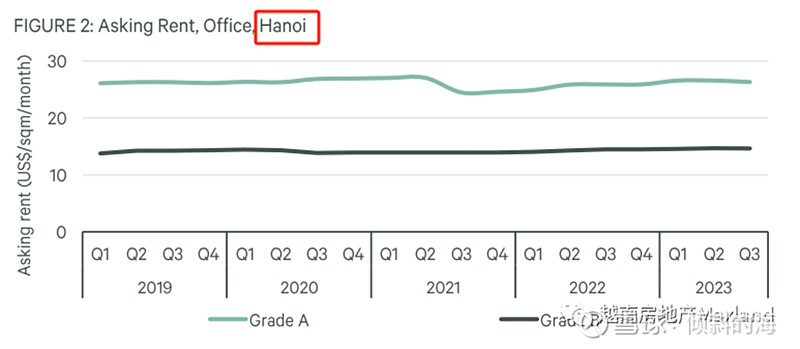

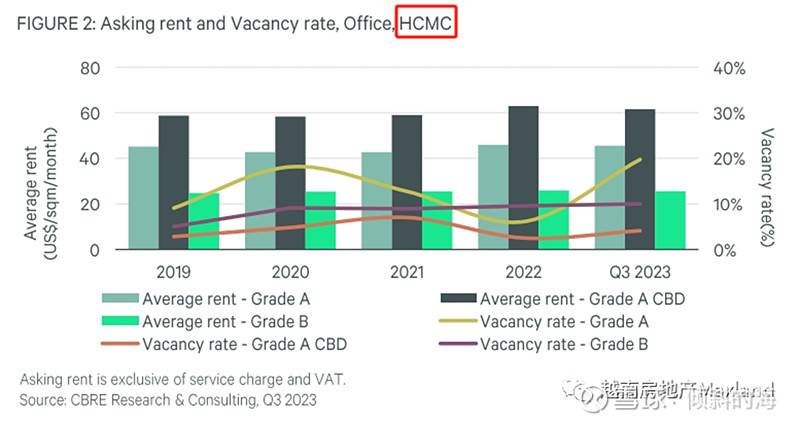

2.写字楼(Office Market)

河内和胡志明的写字楼平均租金较为坚挺,其中,胡志明市的AB级租金同比有所下降,但降幅不大且缩窄;A级空置率上升主要因新的优质供应出现导致竞争激烈。河内市的A级写字楼为新项目,入住率较慢因此空置率较高;B级写字楼空置率季度环比上升主要因新项目完工,供给变多导致。

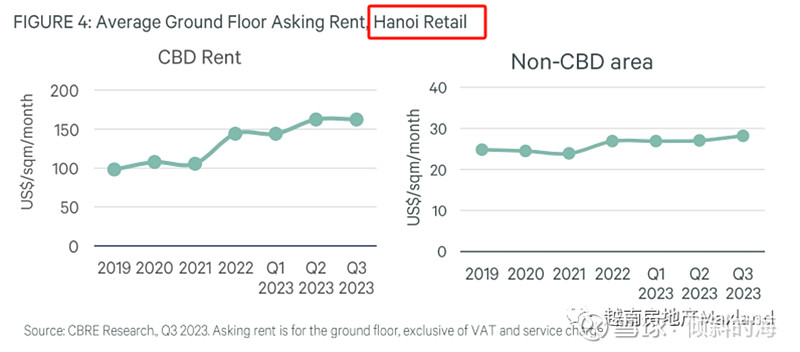

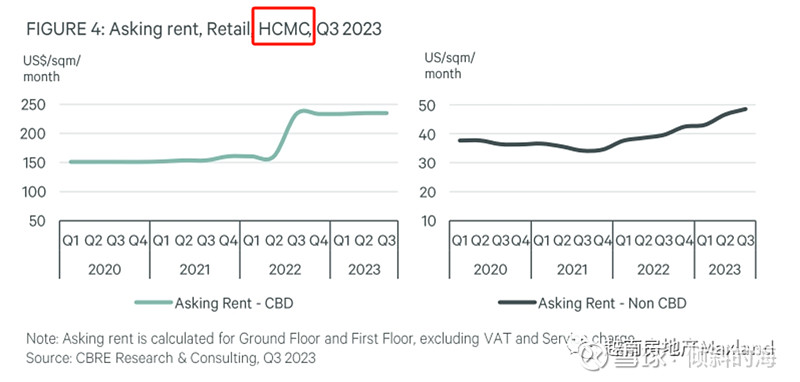

3.零售市场(Retail Market)

由于需求稳定和供应有限,河内市和胡志明市的零售地产市场租金保持持续增长态势,空置率较低,环比下降趋势。

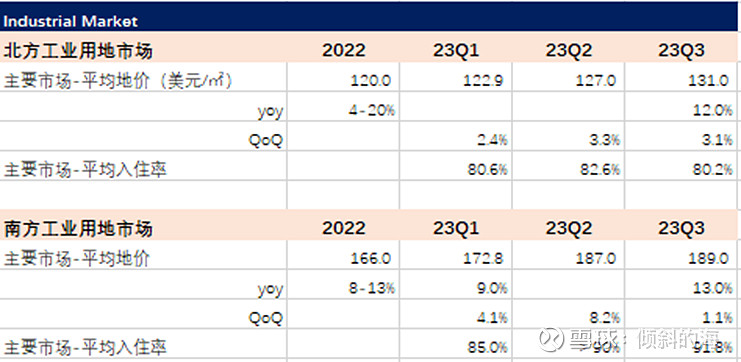

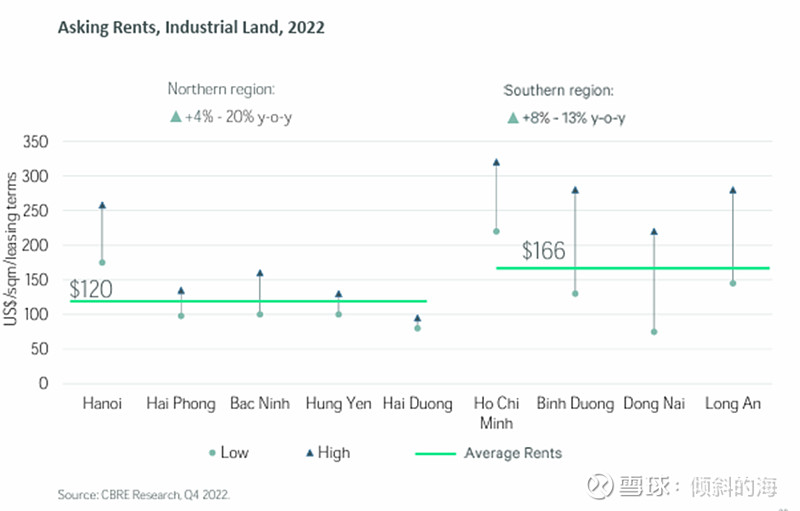

4.工业用地市场(Industrial Market)

越南继续加强与中韩美等全面战略合作伙伴,大量引入外资建厂。由于需求旺盛,工业用地租金持续上涨,平均入住率较高。根据CBRE的预测,北方工业用地租金未来年化将以6-10%速度上涨(过去4年租金cagr7%)

四、国内较大的一家房企公司近期销售数据(Vinhomes)

根据彭博的数据,VHM是在VN30占比权重最大的一家房地产公司4.5%(也是天弘基金里前十大中第8仓位的公司),是全国范围布局的住宅类地产项目开发商(市占率27%),主打胡志明、河内等一线城市,每年销售额是行业第二名的数倍。

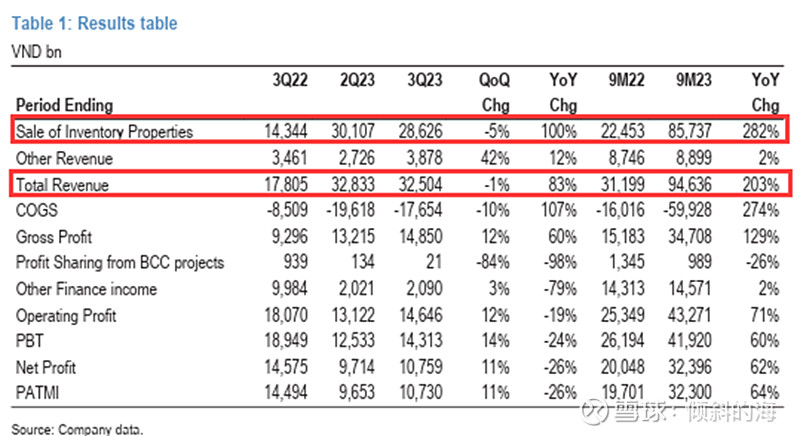

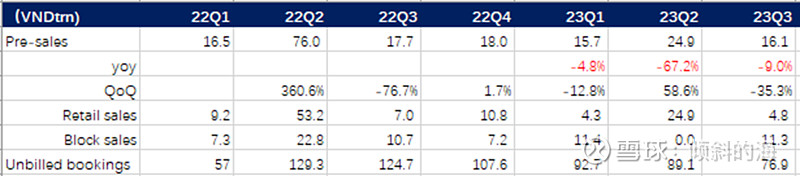

Vinhomes最新业绩:超市场预期,收入yoy+100%,新签约销售(pre-sales)yoy-9%,同比降幅缩窄

3Q23销售收入28.6万亿越南盾,yoy+100%,QoQ-5%; 9M23销售收入85.7万亿越南盾yoy+282%,主要受益于Ocean Park 3首批交付的2400套低层住宅。新签约销售额16.1万亿越南盾,yoy-9%,QoQ-35%

管理层表示市场可能在23Q2触底,目前采取灵活销售政策,包括长达24个月的利息补贴。

五、结论

1.从宏观政策角度看:流动性和利率环境边际变好

1)国内房地产政策转向:

2022.4月房地产政策收紧→2023.3月逐步放松;国家银行下调利率;国会于2023年Q4末通过《住房法》、《房地产经营法》等两部法律,并预计将通过《土地法》

2)美联储转向(加息→降息预期加大)

2.从行业微观角度看:行业销售数据跌幅缩窄,但边际变好迹象是否可持续还需观察;

1)对于住宅市场:公寓(Condo)销售同比22年下滑严重,但季度销售Q3同比跌幅缩窄;价格保持稳定,河内呈上升趋势;土地(Landed property)销售持续低迷,但价格保持稳定。市场上库存主要集中在公寓(面对的买家更多是房产投资者),中高端占比高。

2)对于其他市场(写字楼、零售市场、工业用地):租金较为坚挺且有上涨趋势,空置率较低。

3)房企公司Vinhomes新签约销售额yoy-9%,同比降幅缩窄;收入yoy+100%

六、后续跟踪数据和政策

短期数据:

1)美联储利率

2)国内房地产政策变化

3)国内房产销售数据

中长期数据:

1)欧美:库存周期

2)国内:进出口数据、FDI