关注&投资越南新兴市场,本人比较担心的是房地产泡沫化风险(胡志明市的房价收入比已经达到很高),但目前研究来看没法彻底去掉,只能想办法去manage,假如有投资者有想法欢迎留言,期待碰撞出更全面、更深刻的理解。本文尽量从短、中、长期三个维度来考虑越南市场的房地产风险,欢迎大家批评指正。

一、短期数据

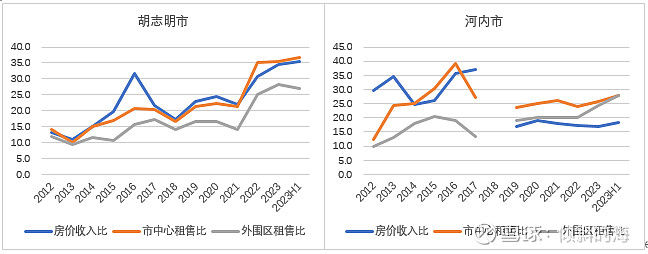

1.房价收入比、租售比、租金回报率

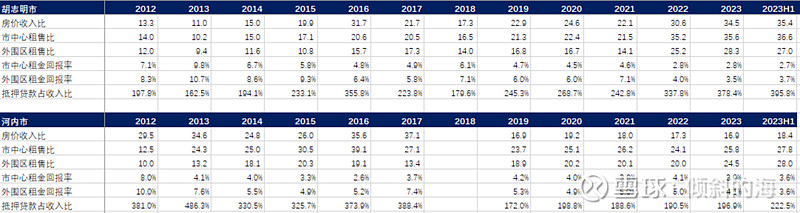

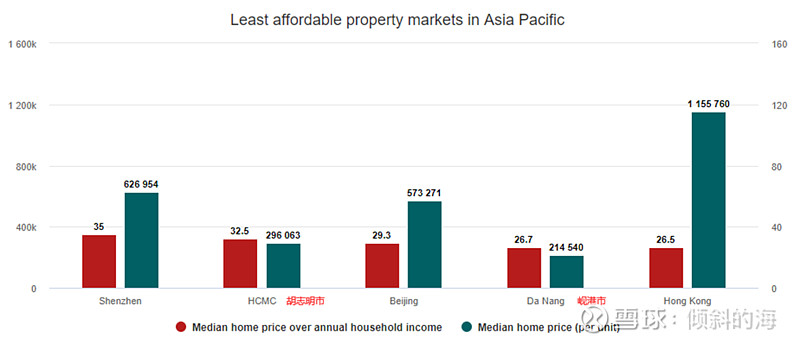

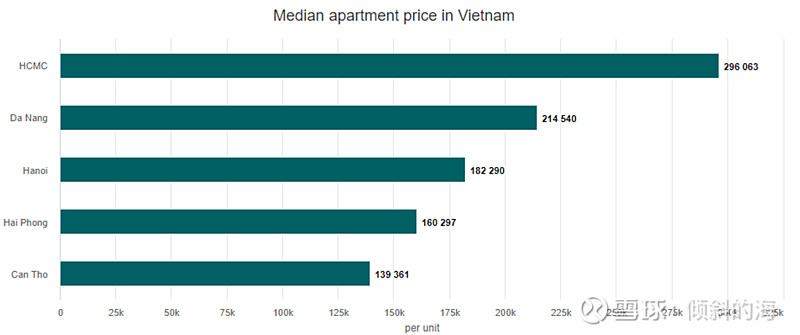

房价收入比方面,最新数据显示胡志明市与国内一线城市差距不大(全球排名前10),河内排名33(差不多达到国内成都水平),均处于全球领先的位置。对比12-22年,胡志明市2016年达到高点31.7之后逐渐下滑,19年开始慢慢回升至当前最高点;河内在2017年达到最高点37.1一路下滑至2023年初,23H1逐渐往回升。

补充背景知识:2015年越南推出了新《住房法》,允许外国人在越南买卖房产,受外国投资者的影响,越南15-17年房价不断新高(房价收入比提升)。

租售比方面(每平方米售价/每月租金),市中心区比外围区拥有更高的租售比,横向对比我国部分地区租售比有较大空间。纵向对比越南12-22年,租售比逐年提升(意味着房产投资价值逐渐提升),除了河内市中心租售比于16年快速下滑,19年开始逐渐抬升。

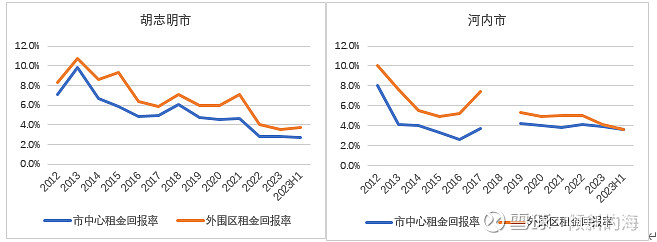

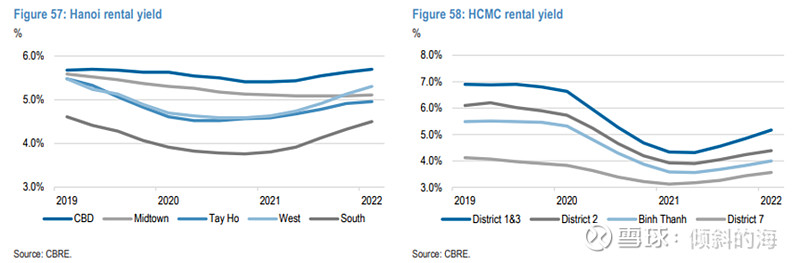

租金回报率:横向对比北上广深租金回报率≤1.5%,胡志明和河内租金回报率达2.7-4%。纵向对比,租金回报率逐渐下降,胡志明市在2021有明显提升,22年下滑严重,23H1开始有向上趋势;河内的最新数据也显示外围区租金回报率抬升(从23H1的3.6%→4.0%)。

(最新数据)胡志明市:房价收入比为35.5位于全球前列(第十名);城市中心区租金收益率为2.7%,城市外围区租金收益率为2.7%;城市中心区租售比37.7(排名20),城市外围区租售比29.2(排名44),居民抵押贷款占收入比例417.8%(排名12),贷款负担能力为0.2。

(根据Numbeo定义,抵押贷款占收入比例指每月抵押贷款与家庭收入的比率(越低越好),贷款负担能力指数指抵押贷款占收入比例的倒数-越高越好)

河内市:房价收入比为19.5(全球排名33);城市中心区租金收益率为3.6%,城市外围区租金收益率为4.0%;城市中心区租售比27.5(排名72),城市外围区租售比25.0(排名85),居民抵押贷款占收入比例235.6%(排名39),贷款负担能力为0.4。

补充另两个数据来源,一个是CBRE的租金回报率数据,可知胡志明市和河内市的租金回报率在持续改善,和上文的Numbeo数据趋势相同。一个是VnExpress报道的房价收入比数据。数据矛盾的地方在于,胡志明市和河内市的房价收入比已经较高,但依旧拥有超过国内一线城市的租金回报率水平,这是为什么呢?

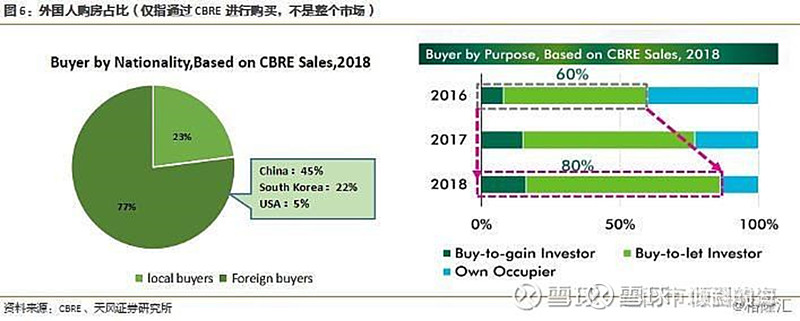

2.房产供给结构和购房者结构

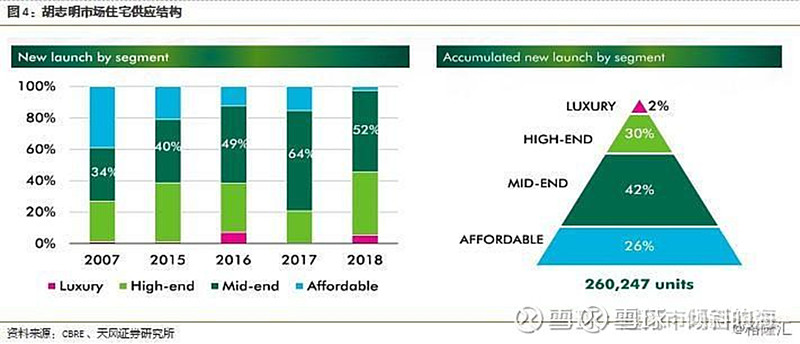

根据购房者结构和房产供给结构数据显示,越南房地产市场受外国投资者影响较大(外国投资者占比45%);与此同时,高端豪华市占近年持续快速提升(河内占比56%,胡志明占比94%),这也能解释为什么两地的房价收入比高。但对于本国具有住房真实需求(中端及以下市场)的购房者,需求远大于供给。

1)高端豪华房屋市场份额提升明显(供给结构性问题)

河内:由于高端市场的份额持续增加,一手房价持续上涨

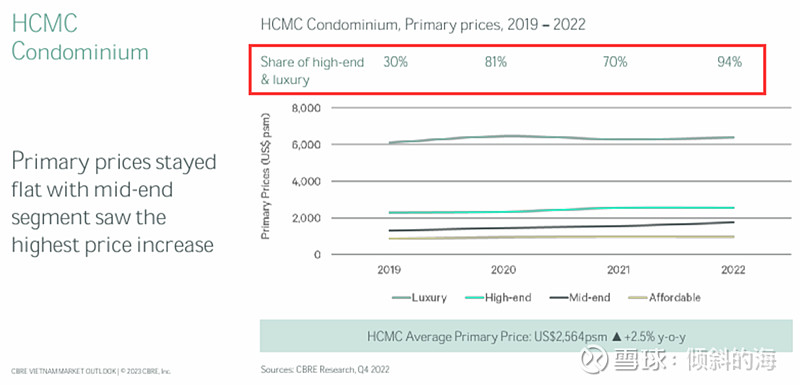

胡志明:高端市场的份额高达94%,一手房价保持稳定,中端市场价格涨的最高

胡志明市在过去中端市场是占比较大的(2018年52%),但19年以后,High-end+Luxury的占比持续提升至94%(19年之后市场上大量出现高端豪华商品房),河内市也从19年的5%占比持续提升至22年的56%。

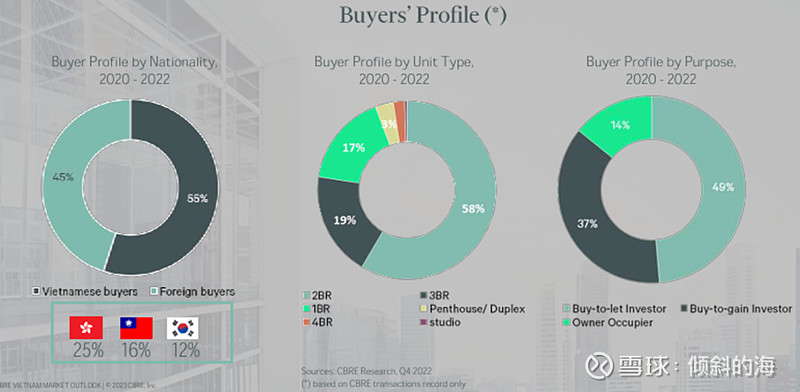

2)购房者结构:45%外国投资者,55%本国居民

外国购房者依旧占比高,主要用于投资(37%+49%);自有居住用途的占比仅为14%,这方面的风险较大。

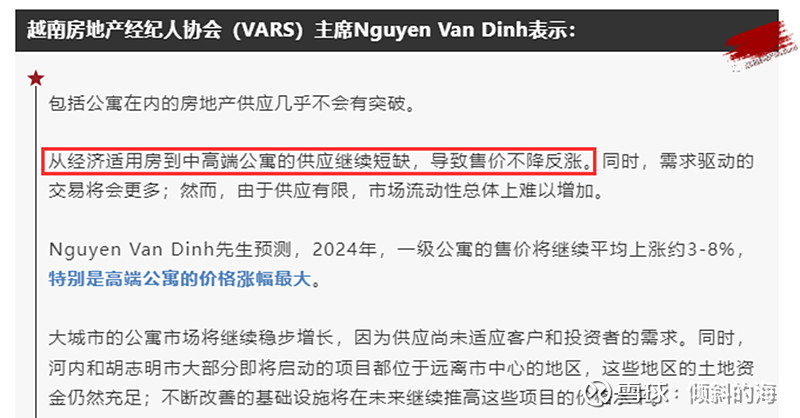

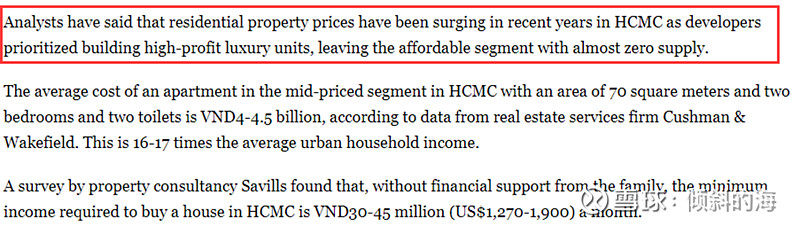

3)中端及以下住房需求远大于供给

VNExpress:开发商优先建造高利润豪华住宅,经济适用房供应基本0

据新闻报道,近年来胡志明市的住宅房地产价格飙升是因为开发商优先建造高利润的住宅,而经济适用房的供应量基本为0.

3.未来越南人民会不会像过去中国人民热衷于买房呢?

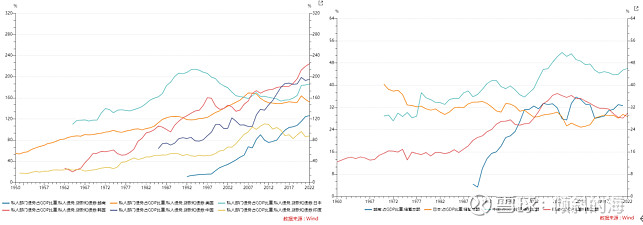

私人部门债务占GDP比重并不低(越南人民消费旺盛,与消费旺盛对应的是当地人对借贷不反感),杠杆率算高(会超前消费),相当于日本的1970年,韩国的1990年,中国的2009年。储蓄率逐年上升,达到稳定30%+水平,不如中国。

但我认为越南人民还是有改善住房的需求(经济适用房+社会保障房需求远大于供给)。我自己粗略计算了下中端及以下房产的房价收入比,根据CBRE的数据显示,河内中端房房价在1500美元/平米,可负担的公寓在1000美元/平米;胡志明的中端房价在2000美元/平米,可负担的公寓在1000美元/平米(上图)。采用JPMorgan对胡志明市和河内市每月平均薪酬为791美元/人(1950万越南盾/1870万越南盾),一个双收入家庭年收入约1.9-2万美元,对于一个60-70平的中端房产每平方价格约2000美元,房价收入比在6-7x,算是合理。

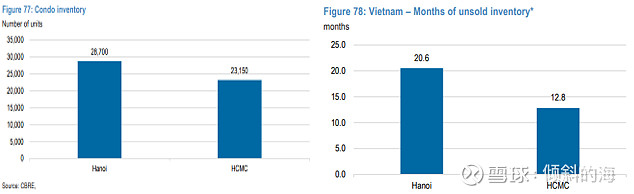

4.库存去化问题:较差

①根据天弘基金胡超总10月调研的2家企业,Q3推出的新楼盘3个月去化率仅50%

②CBRE判断河内房前供应较胡志明更多,未销售出去的库存月数为21个月/12.8月(1年+)。但没有同比的数据所以不好比较趋势。

③越南豪华房地产库存过剩严重:海边房子未出售率高达90%+,像地产要崩盘…

资料来源:网页链接

④根据越南房地产研究所:23Q3成功交易2300套,环比增长10%,同比下降49%,与2022同期相比,2023前9个月销量下降44%。

二、中长期数据

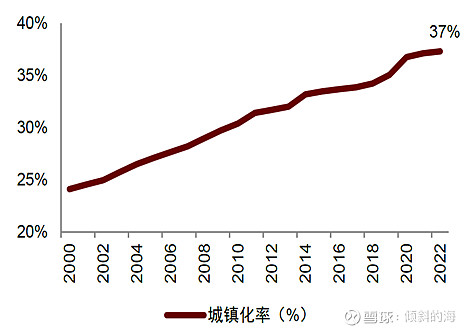

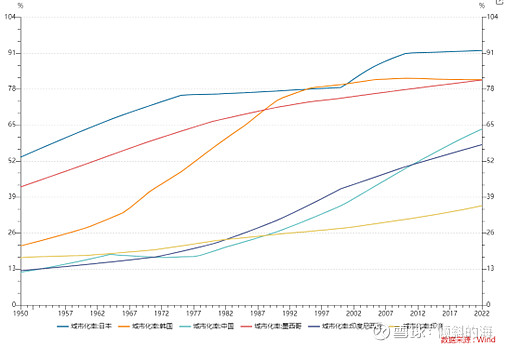

1.城镇化率

越南2022年城镇化率为37%,对标日韩中达到稳定城镇化率(64-70%)具有一定的成长空间,相当于我国2000年左右的水平。

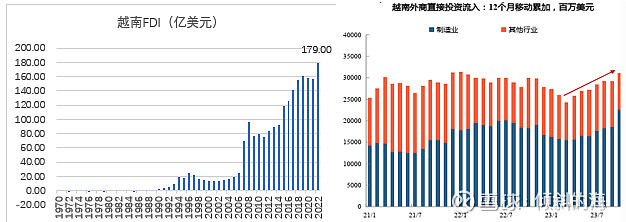

2.FDI数据-涉及到外国投资者投资房产(行业第二,占总注册投资资本8.3%以上)

根据联合国贸易和发展会议数据,越南FDI流量逐年增高。根据UNCTAD数据,23Q1后FDI呈现逐月提升趋势(制造业的提升较为显著)。根据越南计划投资部外资司数据,截止2023.10.20,新登记FDI、调整及出资购买股份、购买出资额达257.6亿美元,同比增长14.7%。其中,新获投资登记证项目有2608个,同比增长66.1%,注册资本总额超过152.9亿美元,同比增长54%。

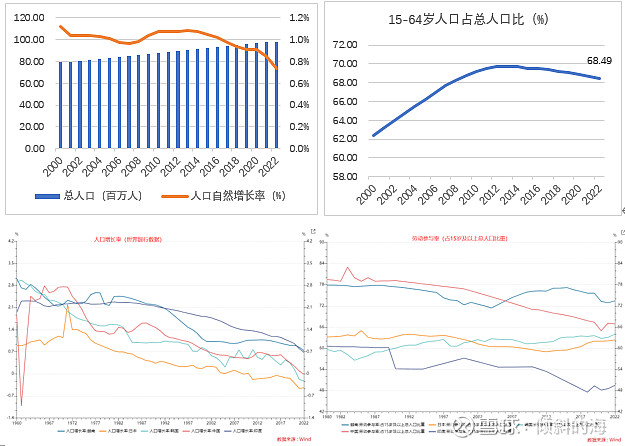

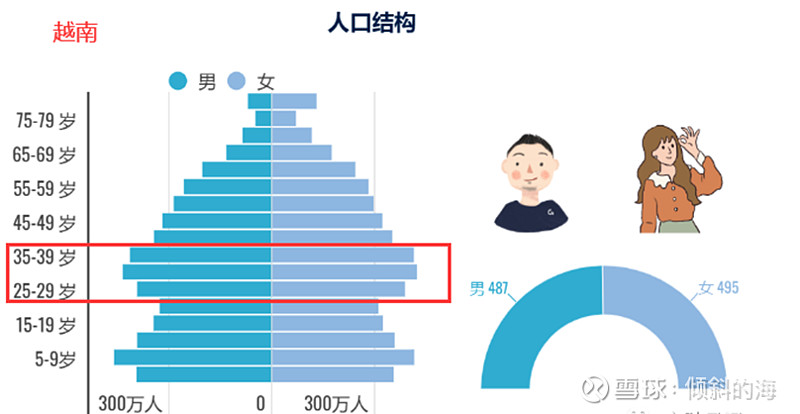

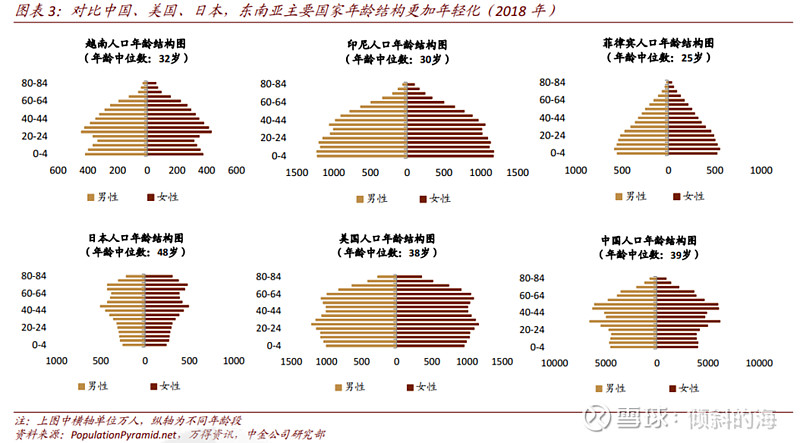

3.人口结构

2022年越南人口9946万人(yoy+0.97%,人口总数居世界第15位),2023年已达1亿。截止22年末,全国人口平均年龄32岁,其中15-64岁阶段的劳动年龄人口占总人口比重为68.5%。15岁以上占总人口比重劳动参与率73.42%,较日韩中印高。其中,男性占比49.9%,女性占比50.1%,性别比较为均衡。

人口红利期:根据越南卫生部人口总局表示,人口红利阶段从2007年开始并将持续到2030年。结合联合国数据和预测,2020-2030年间25-64岁的人口占比持续保持50%+,人口结构保持年轻。