一、资产分析

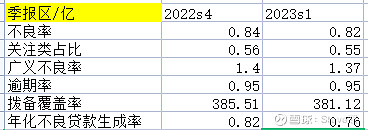

增速从一季报情况看,邮储资产扩张速度挺快的,并且在这样增速下,资产质量提高,新生成不良率开始下降,这对需要保持净利润增速的邮储来说很重要。

图1

图2

二、营收分析

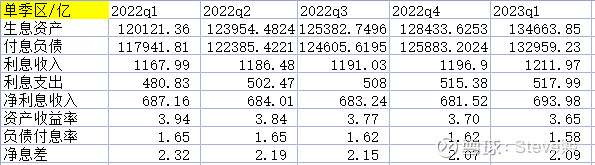

营收同比增加主要靠手续费净收入,但同行大多手续费增速都不高,这块要看看半年报的详细数据。从图四可以看到,净利息收入没增长,净息差同比下降了23bps,但可喜的是,净息差环比企稳了,不过由于资产收益率还在下降,因此净息差情况还需继续观察。净息差环比企稳是由于负债付息率下降,但是由于重定价和定期存款增加的压力,大多银行负债付息率都上升,因此也要等半年报看看为何付息率下降。同时发现减值损失同比减少了,但由于资产质量开始好转,因此拨备覆盖率并没怎么下降。

贷款中,季报说明主要增量是公司贷款,而个人贷款中大部分增量是小额贷款,这和去年情况相似,同时AUM为14.5万亿元,公司和零售客户数据都保持较高增速,23年贷款增速是要和22年相近,从一季报看进展不错。

图3

图4

三、资本充足率及其他

邮储近几年在发展过程中,一直受到资本金困扰,在定增之后,一季度报显示只增加了0.36%,这有点超乎我的想象,如果高级法没有进展,下次定增可能比预期要来的快。

四、总结

从一季报数据来看,各方面都是可喜的,一些问题,如负债付息率为何下降,净息差是否真的企稳,手续费收入增速为何这么高,都需要等半年报出来才能进一步判断。最让人担心的就是资本充足率问题,就看今年年底是否有进展了。