一、为何分析天然气行业公司

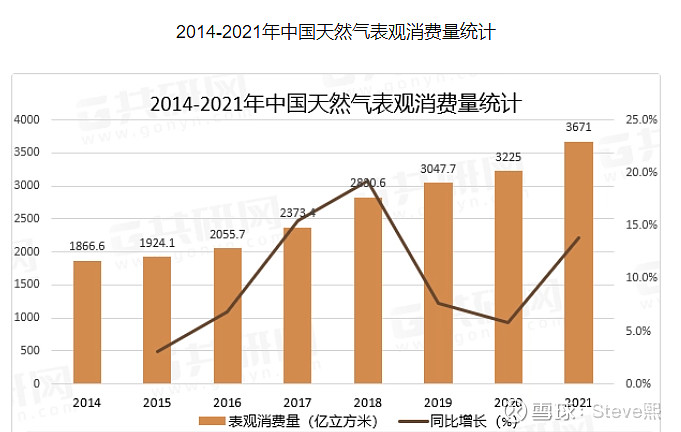

从开始学习价投开始,就感性认为天然气行业是个有潜力的行业,最近找时间查了一下数据,发现我国天然气消费量占一次能源消费总量比重达8.9%,而欧洲已经达到25%,的确是有发展空间的,加上国家能源局之前预计,2025年我国天然气消费规模达到4,300-4,500亿立方米,2030年达到5,500-6,000亿立方米。而21年我国为3700亿立方米,再次证实有增长空间。刚好天然气行业中,有家TTM市盈率较低的公司,就顺便借此分析一下天然气行业。发现有两个原因制约着我国天然气企业。

图一

二、制约天然气行业发展的原因

第一个是价格限制,从21年新奥股份年报上,有以下这段话“在采购定价方面,非管道气(以 LNG 为主)采购价格为市场化定价,主要受国内以及全球供需关系影响。管道气价格正处于由国家发改委制定并调整各省门站价向灵活的价格形成机制过渡。2016 年以来,随着国内天然气行业市场化改革的推进,国家正在逐步放宽门站价格管制,采取国家发改委制基准定门站价格,上游气源供应单位根据供需情况在此基础上在一定比例内上浮,下浮不限。 在销售价格方面,工商业用户的销售价格采取政府指导价,目前各城市已经基本建立非居民用气销售价格联动机制,在上游门站价格变动时,公司可依据变动幅度申请非居民用户燃气销售价格调整。居民用户销售价格采取政府定价的方式。”

如果从我国从海外进口天然气的数量来说,我国天然气对外依赖度大概在45%,我国天然气进口途径主要是通过天然气管线进口和LNG进口。我国2021年,总共进口天然气1675亿立方米(12135.6万吨),其中LNG为1089亿立方米(7893万吨),占总进口量的65%,管道气进口量为585.5亿立方米(4243万吨),占比为35%。我国勘采一般采用管道运输的方式。其中就有大家熟知的西气东输工程。

总的算下来,45%X65%=0.3,有30%是非管道气,这部分采购是市场化定价,其他70%的采购价格还未实现市场化,说明上游采购价格还是受限,那么上游受限,下游更不用说了。下游非居民销售价格还能申请调整价格,居民的只能是政府定价的方式。虽然新奥股份80%零售天然气是销售给工商用户,但价格调整还是要申请的的,因此虽然天然气消费量会上升,但价格受限,注定毛利率不高。而在特殊时期,采收和销售价格可能会出现倒挂导致亏损情况。

第二个是资源限制,上游气源供应企业以中石油、中石化、中海油三大油资源为主。上游领域已有上百家企业,但八成以上的资源仍集中在“三桶油”手里;国家管网集团的成立,长输管道从“三桶油”独立出来,但要充分发挥其集约输送和公平服务的效用,还有很长的路要走。在2022半年报上写到“在国内,公司深化与中石油、中石化、中海油等大型公司的战略合作,获取管道气合同增量,并加强资源及设施串换生态合作,稳固资源基础量。 同时,公司与山陕、川渝等非常规资源商形成稳定合作,累计获取非常规资源超 300 万方/日,并在河北、山东等区域形成多种合作模式,实现资源互补平衡。公司以好气网、智运通数智化产品 为切入,获得国内 LNG 工厂资源 600 车/天。在国际资源池搭建方面,上半年公司新签订国际 LNG 资源 480 万吨,累计长约量达 714 万吨,增加了资源稳定性。长约挂钩多种价格指数,有多样化 的交付方式,能够分散风险,具备价格相对稳定、灵活调剂的优势。”

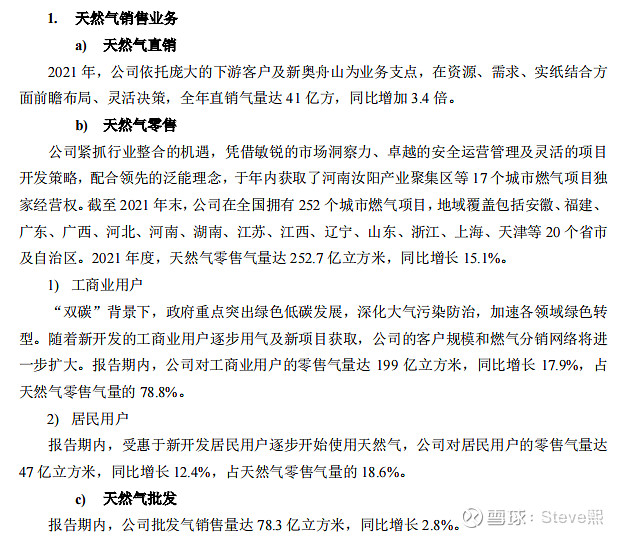

查了一下,非常规天然气是指由于各种原因在特定时期内无法用常规技术开采、还不能进行盈利性开采的天然气,还没有经济可用的开采技术,因此超 300 万方/日(约11亿立方米/每年)的非常规资源,对收益没有多大用处。获得国内 LNG 工厂资源 600 车/天,假设每车运载20吨,那么有约60亿立方米/年,签订国际 LNG 资源累计长约量达 714 万吨(约98.5亿立方米/每年),那么满打满算有约170亿立方米/年,而根据图二年报上天然气销量为41+252.7+78.3=372亿方,这样算下来,可能一年有200亿方资源需要“三桶油”提供,价格不仅受限,资源也需要上游供应,被上下游压制,日子不好过啊。

图二

三、总结

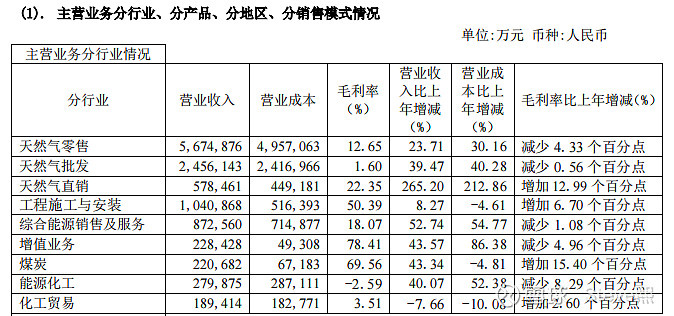

图三

从图三年报数据上看,营收大头天然气零售毛利率10%出头,侧面印证上面分析的,加上新奥股份资产负债率高,不是适合本人的标的,你们觉得呢?

分析完后,看了一篇研报,发现有些地方分析的不够准确,因此把链接放上来,对新奥股份有兴趣的,可以看看以下链接:

新奥股份(600803):天然气一体化龙头,波动局势中稳健发展-研报摘要pdf - 萝卜投研 (datayes.com)