上次写了《邮储银行(1):找出分析邮储的关键点》,找出三个关键点,这次瞎扯一下我对这几点的了解及胡思乱想。

一、关于信用卡贷款占比的胡思乱想

为何说是胡思乱想呢?看完你就明白了。首先大家都知道需求决定供给,信用卡基本算是个人短期消费贷款,如图一所示,我国个人短期消费贷市场规模为10万亿,其中信用卡信贷总额已经有8万亿,说明信用卡业务占据短期消费信贷近八成市场。

影响消费贷款的主要因素是预期收入,而中国GDP增速和人均可支配收入增速基本是持平的,只要咱们国家GDP保持增长,那么我们个人可支配收入也会保持增长,换句话就是只要国家稳定发展,人们预期收入就会提高,那么个人消费贷款也是会保持增长。

图一

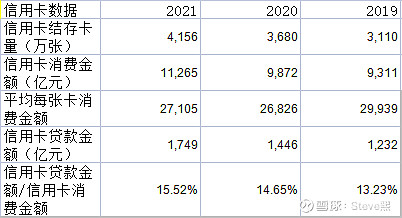

但具体平均增速的多少,我没有这个能力推测出来。我们做个假设吧,如果按照金融数字化发展联盟和银联数据发布的信用卡市场研究报告(下文统称为报告)中,说的信用卡发卡潜力是4.4亿张信用卡,同时假设活卡率是50%(考虑到近几年逐年下降),那么新增信用卡活卡是2.2亿张,再假设卡均应偿授信额度和现在一样,是一万元(7.9万亿应偿信贷总额/7.4亿张≈1万),那么就会增加2.2万亿个人短期消费贷款。按照2020年的数据,如果个人短期消费贷款增速为5%,那么只需五年,就会增加2.5万亿的余额。这样看来增加4.4亿张信用卡是有可能的。再根据报告中,最常使用的信用卡银行中,邮储银行占比为5.1%,那么计算可得,邮储未来增加的信用卡活卡量为4.4亿张*50%*5.1%=1122万张。而目前邮储信用卡结存卡量为4156万张,对比可得,增长潜力一般。

信用卡贷款收入,与信用卡消费金额、信用卡活卡量等有关,从上面多重假设分析看,邮储未来新增信用卡潜力较低,那么可能意味着未来信用卡贷款收入潜力一般,但是汇总一下过去三年年报数据,从图二可以看到,邮储仅用两年时间,信用卡结存卡量就增加了1000万张,因此为何说上面分析是胡思乱想,你们也懂了吧。不过无论是假设分析,还是年报,都可以看到信用卡贷款收入是会保持增长的,至于信用卡贷款占比能否保持增长,我认为未来几年会保持增长,但是增长多少,我也没有谱。估计会增长,第一是因为邮储信用卡中心专营机构于2021年5月在北京正式注册成立,邮储在信用卡方面属于起步阶段,同时过去几年信用卡相关数据增速较快,也侧面印证起步阶段的邮储信用卡业务,欣欣向荣。

图二

二、对储蓄代理费费率期待

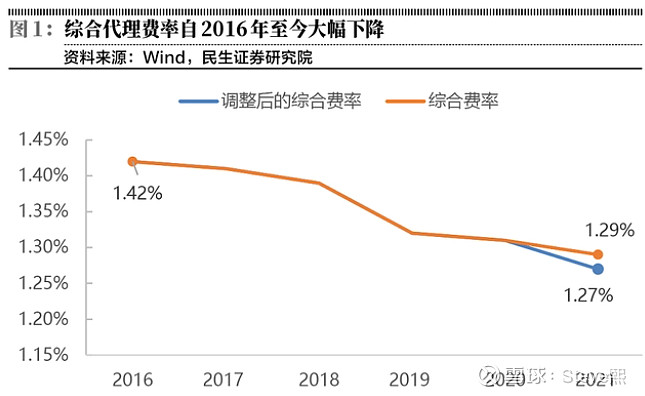

由图三可以清楚看到,邮储银行的储蓄代理费费率从2016年开始不停下降,几个月之前,为了促进活期存款的占比,邮储银行和邮政集团经过商议后,修改了几个档次的分档费率,修改后储蓄代理费费率进一步下降,虽然未来如何谁也说不准,但是从近几年的费率变化以及可商量的情况来看,未来费率下降还是可以期待一下的。

图三

三、预测活期存款占比走向

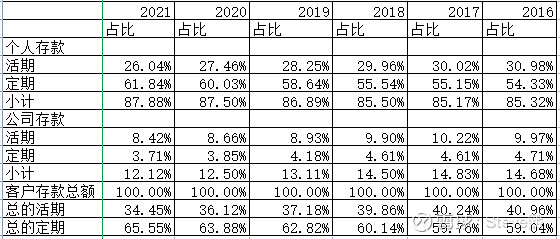

从图四可以看到,活期存款占比是在下降(活期存款增速在5%左右,增速低于定期存款,因此占比下降),定期存款占比上升,特别是个人定期存款占比,已经提升到62%,找了一下原因,发现这可能和邮储客群有关,邮储服务个人客户超6亿户,定位于服务“三农”、城乡居民和中小企业。邮储存款中,有88%是个人存款,而且县及县以下个人存款占全行个人存款近70%;同时全行有50%存款在中西部地区。个人理解这部分客群大多属于欠发达地区,理财意识弱,偏向于存定期存款,未来随着乡村振兴,理财意识增强,定期存款会减少,活期存款占比将会增加。

图四

四、总结

瞎扯了那么多,其实大概意思,就是未来几个关键点,可能会往好的方向发展,但是能发展到什么地步,我也不知道,毕竟我能力不足,欢迎大家补充,谢谢!