7月首个交易日喜迎“开门红”,A股反弹,又双叒叕要冲击3000点。

不过,市场依旧缩量。这背后一边是投资者对国内经济增长驱动因素的悲观情绪,另一边也是资金面的枯竭,除了“国家队”和少数机构、散户,基本没有优质的增量资金再进入,如此让市场陷入了一种资金和情绪的“负反馈”。不过,当全行业都好的时候,往往看不清哪个板块亮眼,但若在“黑暗”中还能“闪光”板块和个股,大概率还是值得被关注的。

这里截取了6月一整月申万二级124个行业分类中的前后各15个行业的涨跌情况,房地产服务板块近一个月跌幅为23.29%,跌幅超过15%的有17个行业,而近一个月区间上涨的行业仅有9个。仔细来看,9个行业中TOP 4中有三个与芯片半导体板块,主要是近期市场强推的“科特估”带动。除此之外,乘用车板块排在第二位,近一个月涨幅。

无可厚非,即使国内市场对于新能源汽车产业发展速度、技术壁垒或者未来产能过剩的预期依旧是争论不休,但无法否认的是国产新能源汽车产业链的高速发展对近些年国产制造业的贡献功不可没。带动全生态链的同时,更是带动了我国“投资、消费、出口”的三驾马车。一时间国内涌现了一批有一批新能源车企。由此,A股相关的乘用车领域也是随着产销量的增长获得了市场资金的广泛关注。不过,资本市场和舆论的热度一直集中在国产新能源乘用车品牌中,而除了乘用车,有个类似的细分领域很容易被市场忽略。

事实上,国产商用车中已经有企业悄悄崛起,股价已经翻倍。

商用车板块,宇通客车悄然崛起

比如2023年营收止跌反弹,盈利暴涨的国产客车企业宇通客车(600066.SH)。市场出于对宇通客车业绩的预期,公司股价从2023年年初开始逐渐反弹,半年时间翻倍,在今年年初1月左右开启新的上涨趋势,4个多月涨幅再次超过100%,近期虽然小幅回调,但懂6月的走势来看,区间涨跌超过6%,完全跑赢大盘;上涨和回调强支撑的逻辑更多在于市场对于商用车市场空间和未来公司业绩增量的乐观预期。

从行业角度来看,有两个核心增长逻辑,一个是“双碳”战略下的新能源商用车渗透率增加,数据上,2023年我国新能源乘用车市场渗透率已经达到34.7%,而商用车总体渗透率仅为11.1%。可以看出,商用车新能源化相当之后,增长空间较大,而且从效用来看,发展新能源商用车对于环境改善的性价比更高,毕竟除了中长途客车,市内短途公交车新能源化是重要趋势;

另一个是客车行业的逐渐复苏,根据中国客车统计信息网数据显示,2023年我国客车行业7米及以上客车销售量为87,926辆,同比2022年增长了4.42%,数据虽一般,但可以保持增长,再对接前面渗透率的提高,确实预期乐观。而作为国内商用客车领域的头部企业,宇通客车2023年的业绩增长可不止于此。

根据年报,宇通去年营收回暖至270.4亿,增长24.05%,高于行业增长近二十个百分点。而且公司的盈利能力比较亮眼,归母净利润达到18亿,增长139.36%;扣非净利润14亿,增长466.72%;经营性现金流净额持续为正,增长44.97%。由此可见,宇通客车业绩增长背后,国内客车行业的驱动因素较小。

年报中,公司解释了业绩驱动的核心在于海外市场:“受益于海外客车市场需求恢复以及海外新能源客车需求增长公司出口业务持续发力,出口销量实现大幅增长;同时公司出口业务占比提高,销量结构向好,业绩贡献增加。”从公司分地区销售来看,2023年客车出口带来的海外收入高达104.06亿,同比增长超过85%,收入占比已经达到38.48%,近四成;

而反观国内销售依旧景气度未完全恢复,还处于下滑(-1.71%)状态。而回顾近十年宇通客车的发展,2014-2019年,公司的业务重心一直都在国内,海外出口业务的收入稳定在40亿左右,而国内业务在2016年曾经达到过近300亿营收,虽然后面三年持续下滑,但依旧在250亿上下。2020年之后,一方面是疫情影响开工,另一方面是国内旅游行业严重受阻,导致对客车需求下滑,2020-2023年已经连续四年下滑,136.97亿是国内业务收入近十年的最低点。

为什么国内业务一再萎缩?

回头来看宇通客车的核心业务。公司是一家深耕商用客车的上市公司,产业链从产品研发、制造与销售全覆盖的汽车制造企业,核心产品可满足5-18米不同规格客车的市场需求。公司100余个系列的完整产品链,主要用于公路客运、旅游客运、公交客运、团体通勤、校车、景区车、机场摆渡车、自动驾驶微循环车等。而从用途上这其中公路和旅游中长途客运和公交短途客运的需求变化对于公司客车销售影响更大。

广义来看,客车行业属于弱周期行业,行业总量不仅取决于居民出行总量和出行结构,也受国家及地方政策的影响。2023年国内整体经济虽然逐渐复苏,但由于前期疲软影响,内在需求依旧不足,前面也提到了,国内经济主要依靠新能源带动,而根据中国客车统计信息网的数据来看,去年我国国内大中型客车行业需求总量同比下降10.88%,尤其是公交客车和校车需求明显下滑;

这背后的核心原因子还是在2023年之前的几年,短途公交汽车已经基本实现了新能源化,而且由于地方财政近两年的压力也比较大,导致更新换代的采购需求逐渐下降。从上表的数据来看,确实公交客车和校车(近两年出生率下降导致需求略降)这类短途商用客车的销量出现了明显的下滑,而座位客车同比增长88.64%,说明国内的旅游和团体通勤(包括海外)需求回暖。未来能否恢复增长,核心驱动因素在于城镇化发展、公交都市建设、农村客货邮融合发展等因素。

为什么海外业务带来如此增量?

其实在2022年宇通客车的海外业务就开始起势了。2022年年报中公司披露的原因是随着部分国家或地区的刚性需求释放以及大型赛事的举办等,行业需求得到恢复。世界经济企稳回升,前期压抑的客运、旅游、团体等市场需求将逐步释放。尤其是在卡塔尔世界杯期间,宇通为世界杯提供了888台纯电动客车,作为赛事提供运输保障服务,树立了良好的国际形象和品牌口碑,虽然去年公司未披露各个地区的销售情况,叠加“一带一路”政策,中东地区占比大概率会很高。

国内疲软,国产客车出海成为“解药”。2023年海外客车销售数量同比增长48.63%。公司给出原因是:“海外市场前期积压的市场需求大量释放,而且国内客车工业,尤其是新能源客车,凭借不断提升的技术水平以及供应链优势获得了海外市场的认可。”

从券商的研报来看,随着海外对商用客车的需求修复,市场对于国产客车出海及新能源渗透率提升的预期很强,而海外市场确实提供了较强的业绩预期。从宇通客车海外销售情况来看,出海销售客车的毛利率比国内销售高出8.7%,而且同比2022年海外销售毛利率还增加了1.63%,量价齐升。

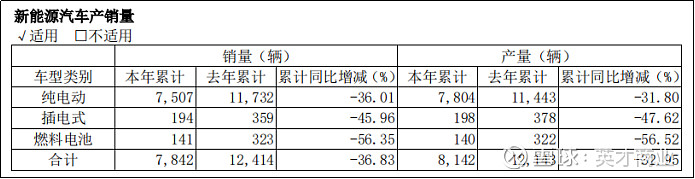

但是不得不说的一个不太乐观的数据,根据宇通客车2023年年报披露来看,公司新能源汽车的产销量都出现了明显的下降。因为市场预期的是国内外将迎来新能源客车的渗透率增加,而公司新能源产销量下滑,其实对这个业绩的持续性带来了较大的不确定性。

2023年已经过去,新能源客车市场也已经跌至历史低位,去年全年新能源客车销量仅有2016年销量高峰期的四分之一。国内新能源客车市场能否触底反弹是接下来宇通客车业绩持续增长的核心动力。

好在今年市场已经出现了复苏迹象。数据显示,2024年3月国内7米以上大中型新能源客车共销售2571辆,环比上月(1580辆)增长62.72%,虽然同比(2933辆)下降12.34%,但环比涨幅十分明显,可以期待。如果内外双循环,宇通作为国内市占率第一的商用客车企业,无疑将获得更强的业绩预期。

总结来看,宇通客车的整体市场和业绩预期还是很明确的。一方面的业绩增量来源于海外市场,而接下来短期还要看国内旅游业复苏带动下,对中大型客车的需求修复,国内市场依旧是宇通客车的基本盘;而另一方面业绩增量比较偏中长期,就是国内及海外商用客车的新能源化和更新情况,这是能带动宇通业绩更上一层楼的重要预期。