6月最后一个交易日市场反弹,不过午后还是出现了短暂的跳水。

目前A股行情依旧不乐观,上证指数再次跌破关键整数点位大关,熟悉的“3000点保卫战”又回来了。而目前最大的问题是不仅外资对国内市场信心不足,由于一系列的海外制裁和国内数据,使得国内的机构投资者、普通投资者也开始丧失信心了,表现在市场上就是不断的缩量、缩量,没有优质的增量资金,总之就是陷入了一种资金的“负反馈”。

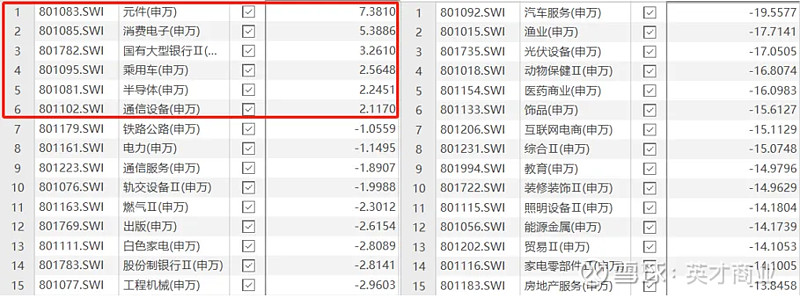

这里截取了6月一整月申万二级124个行业分类中的前后各15个行业的涨跌情况,汽车服务板块近一个月跌幅为19.55%,跌幅超过15%的有8个行业,而6月份仅有6个行业板块收红。仔细来看,6个行业中除了比较抗跌、抗周期的国有大型银行和这些年确实发展迅速的乘用车(新能源汽车)行业,其余四个均是科技板块,元件和消费电子板块表现出色,而整体区间上涨的四个板块似乎也与近期市场热议的“科特估”有些关系。

01 “科特估”的底层逻辑:科技才能兴国

上周二的美东时间6月18日,美股纳斯达克的英伟达(NVDA.O)市值达到3.34万亿美元,一举超越了长期占据市值榜首的微软(MSFT.O)。6月初英伟达市值首次突破3万亿美元,成功超越了“老二”苹果(AAPL.O)。据统计,得益于AI对算力的需求高速增长,在数据中心使用的AI芯片市场,英伟达占据了约80%的份额。对于业绩高增和市场稀缺的预期下,英伟达从2022年底以来股价增长了九倍以上,今年截至6月18日收盘,股价已经飙升173.79%。

截至6月25日美股收盘,美国资本市场市值前三的分别为微软3.35万亿美元、苹果3.21万亿和英伟达3.10万亿美元,有趣的是这三家全球性的科技企业分别对应了三个里程碑式的人类科技时代,微软PC代表着互联网时代,苹果手机代表的移动互联网时代以及英伟达的AI芯片代表着当下正在进行中的人工智能时代。而助推这三家科技企业市值长期增长的底层逻辑是技术稀缺性带来的业绩预期,稀缺性则来源于创新带来的竞争壁垒,业绩预期背后是全世界对新产品需求的不断增长。

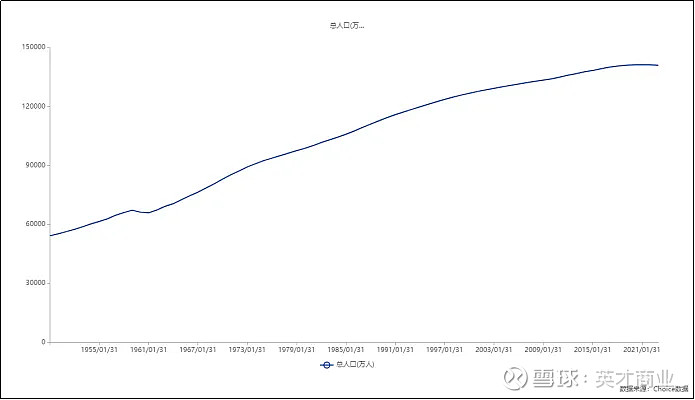

反观我国A股市场,如果以流通市值来看,贵州茅台依旧是“股王”,以18700亿左右市值领先,第二和第三分别是中石油(601857.SH)和工商银行(601398.SH),前三名分别处于消费、能源和金融板块;若以总市值来看,中国移动(600941.SH)目前以2.2万亿人民币的市值位居榜首,紧随其后的是工行和茅台,市值第一变成了通信板块。虽然移动作为国内寡头级的通信运营商,但前期的科技含量并不强,并且回溯这三家企业前期的市值和业绩增长逻辑,其实都绕不过我国早期的“人口红利”。

在2021年1月31日之前,我国人口一直处于增长阶段,带来的是巨大的人口红利,如此高的人口基数下,也创造了巨大的市场需求,作为国内寡头的通信运营商,中国移动借此获得了巨大的市场份额;工行同样靠着几乎垄断的优势、靠着人口多,存贷数额不断增长;人口红利对于前期的消费提振更不必说。不夸张地说,国内头部企业的核心竞争力就是人口增长带来的“规模优势”。

然而,2021年年初开始,我国人口已经开始出现下滑,或将意味着,前期靠人口增长带动的经济增长即将结束,目前国内经济还能依靠“以量换量”的逻辑维持,也就是当前新能源汽车和白电等耐用消费品的“以旧换新”政策。但这并非长久之计,也是为何我国顶层政策频频提及大力发展“新质生产力”的核心原因。在“量价齐升”的逻辑下,若量不再占据优势,那么价格的提升将是未来国内企业业绩增长的重心。

那么问题来了,企业提供的产品凭什么提升价格?

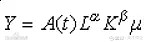

简单的经济学原理就能告诉我们,根据柯布·道格拉斯函数,式中Y工业总产值,A(t)是综合技术水平,L是投入劳动力,K是投入资本,α是劳动力产出的弹性系数,β是资本产出的弹性系数,μ表示随机干扰的影响,μ≤1;

广义来看,目前可以预期的是,人口逐渐下降,意味着未来可投入的劳动力数量会随着走低;而从今年银行贷款和投融资情况大致估计,整体处于下降趋势中;而μ对于产值只有负面影响;因此不难发现,能够维持甚至提高工业总产值的最大变量就是A(t)综合技术水平,也就是科技。凭什么英伟达的AI芯片和其他产品的毛利率可以高达78%以上,本质还是英伟达的科技创新为其产品带来了较强的稀缺性,上游产品的稀缺性意味着产业链的绝对定价权,进而随着需求扩大,业绩和盈利能力也就水涨船高。

02 “科特估”看哪些?

“科特估”是方正证券在顶层政策提出“新质生产力”基础上提出新的市场概念,首次发布于3月10日发布的研报。随着“国家大基金三期”的登场、国内科技板块的行情出现了较强的反弹。

其实与前期的“中特估”有相似之处,却也大相径庭。首先“中特估”的核心标的为A股中组织架构为央企、国企及部分有行业特殊背景的上市公司,其中包含了很多基建等公共事业部门水、电、燃气、交运、通信、建设等企业,其相关企业的具有普遍具有较稳定的业绩和盈利能力、分红高、估值低等特点,但是风险就是业绩增长预期不足,且科技属性较弱,基本靠地方垄断和人口红利作为核心业绩增长逻辑。

当初提出这一市场概念的核心就是希望以这些央企国企为代表的“中特估”,凭借相对稳定的可持续收入能力在当时的特殊时期,能暂时成为引领国内经济发展过程中的“火车头”。

而这次的“科特估”全称为“科技特色估值”,主要是聚焦挖掘“新质生产力”的潜在价值,主要包括但不限于比如国内的优势制造(新能源车和5G通信等)、中国自造(高端装备和新材料等)和先进智造(AI和生物技术)的三大方面。相关被投资的标的企业需要满足技术或产品的战略稀缺性、创新程度高、基本面较好但估值偏低且具有较强的国际竞争力等条件。推测是将“科特估”作为未来国内的战略型新兴产业和核心产业,逐渐将经济增长的核心载体转换,与“中特估”相比,后者更适合比喻成国内经济发展过程中“动车头”。

从近期涨幅较好的几个板块来看,都与芯片半导体产业链息息相关。

首先是,表现最好的是元器件板块,近期比较热点的比如PCB载板赛道,比如其中细分的IC载板业务,IC载板是集成电路产业链封测环节的关键载体,也是芯片封装必要的一部分,为芯片提供支撑、散热和保护作用,同时为芯片与PCB母板之间提供电气连接,可以理解为是芯片的鞋子。IC载板又分为BT载板和ABF载板。其中,BT载板主要用于手机MEMS、通信及存储芯片封装;ABF载板主要用于CPU、GPU、FPGA、ASIC等高运算性能芯片封装。

因此可以推断市场预期较好的核心逻辑在于,即使国内芯片设计和光刻等技术上短期存在短板,然而作为芯片产业的“卖水人”,无论AI芯片需求增长带动的高端芯片需求,还是消费电子复苏带动普通芯片需求,都对元器件未来的需求有稳定的业绩支撑。

乘用车板块暂且不必说,国产新能源汽车作为主力,前期担负起了较强的经济增长的重担,也带动了产业链的增长,随着碳酸锂价格的回归,电池成本逐渐下降,后期大概率乘用车的全面智能化是提升估值维度的核心预期,智能化的核心提供者依旧是芯片半导体。

消费电子板块,先看两个数据,一个是24Q1全球智能手机已出货量同比增长7.8%,另一个是24Q1全球PC出货量5980万台,同比增长1.5%,几乎恢复至疫情前19Q1的6050万台,同期全球Tablet出货量3080万台,同比增长0.5%。可见消费电子出货量微增,意味着整体需求逐渐回暖。而且未来核心增量在于AI PC和AI手机的更新换代,还包括一些新的消费电池品类,比如可穿戴设备等,这一板块复苏,对于芯片的带动效应还是很强的。

不过,对于目前A股先进制程芯片设计和AI GPU、CPU这块短期依旧比较悲观。而且必须要承认的是,芯片半导体产业上游这块的业绩韧性较差。虽然芯片半导体是国家希望大力发展的重要板块,但而对于市场预期来看,芯片半导体产业在前两年由于需求疲软导致整体业绩承压,2024年预期是复苏周期,但目前个股标的的营收和净利参差不齐,比较优秀的主要分布在可以进入高端芯片相关产业链的公司,市场预期的营收和净利增速或将在100%以上;不过从短期的盈利性来看,根据申万二级行业分类来看,芯片半导体产业并没那么争气,扣非ROE由2022年的6.96%持续下滑至2023年的2.4%;今年反弹的可能性较高,但并不会那么优秀。

目前看“科特估”能否长期走得通,还是需要时间去验证。