$贵州茅台(SH600519)$ $泸州老窖(SZ000568)$ $水井坊(SH600779)$

业绩

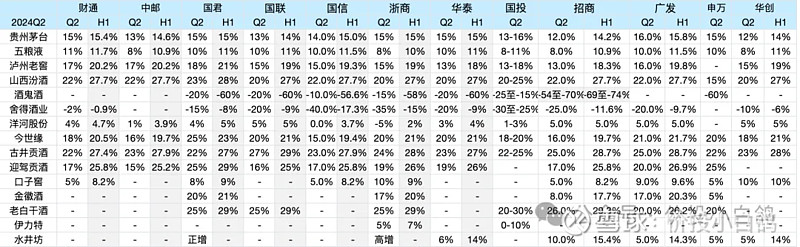

水井坊Q2净利润同比增长29.6%, 上半年同比增长19.5%, 机构对上半年利润增速预测在14-15%左右。

简评

整体看二季度业绩表现不错,水井坊从23年开始清库存, 后续慢慢进去平稳期,今年维持一个稳定的正增长没有什么压力了。

从Q2业绩上看我的判断是超预期了, 但是也并没有超那么多,主要有两点:

1. 水井坊二季度业绩占比本来就很小,对全年业绩影响并不大。

2. 之前说过了机构的预测不一定等于当前市场对应的预期, 所以还是要根据当前市场具体情况来判断。

估值

略微上调24全年利润增速到17%,对应24年合理价格在51元左右,对应24年Q2合理价格在45元左右,距离24Q2合理价格还有20%左右涨幅。希望下周水井坊能带领白酒走出一波估值回归。