二季度是白酒行业消费淡季,因商务需求承压以及宴席高基数下有所降速,五一、端午传统节假日动销较为平淡,整体呈现“淡季更淡”的特征。在 4 月初以及 6 月茅台批价两轮急跌影响下,市场加深对白酒行业需求的担忧,但在厂家出台一系列稳价举措后,近期茅台批价已经企稳回升,飞天(散瓶)稳定在 2300-2400 元区间,而其它酒企大单品如普五、国窖1573、青花 20 等批价较为稳定,头部酒企消费需求具备韧性,茅台批价反馈的更多是短期供需错配,无需过度担忧中长期白酒需求。我们对主要上市酒企进行二季度业绩前瞻预测,预计整体增速环比有所回落,但二季度占比全年较小,主要酒企尚未下调全年目标,需要持续关注三季度旺季经营情况。酒企方面延续分化态势,山西汾酒/古井贡酒/迎驾贡酒/今世缘维持高势能,预计业绩增速相对较快,高端酒贵州茅台/五粮液/泸州老窖稳健增长,而次高端内部分化加剧,地产龙头保持韧性。

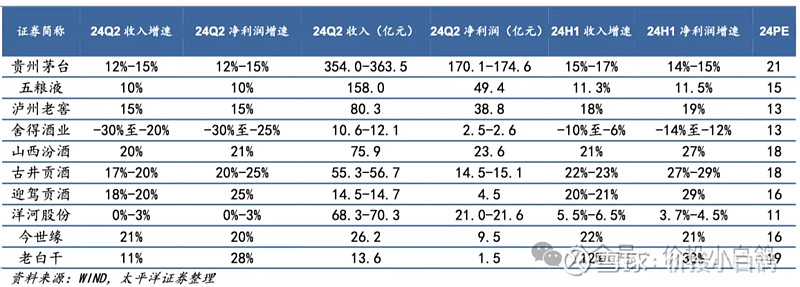

贵州茅台:预计 Q2 收入增长 12%-15%,利润增长 12%-15%。根据渠道反馈,目前回款 55%左右,渠道陆续进行 7 月回款,6 月打款比例压缩到 6%左右(低于同期 3%),整体打款比例和去年同期持平。近期公司暂停 1935 投放,7 月 10 日茅台集团召开党委(扩大)会议公布上半年圆满完成各项目标任务,近期贵州茅台酱香酒营销公司官宣实现销量营收“双过半”目标。飞天库存小于 1 个月,非标约 1 个月+,同比持平。

五粮液:预计 Q2 收入增长 10%,利润增长 10%。根据渠道调研,公司端午期间动销保持双位数增长,上半年 1618 表现亮眼,预估动销增速超过 50%。7 月 2 日公司发布经典五粮液 10、经典五粮液 20、经典五粮液 30、经典五粮液 50 全系产品,建议零售价分别为 3099 元、4999 元、12999元和 30999 元。根据渠道反馈,当前大商回款 80%,目前发货 65%,库存约 1 个月。

泸州老窖:预计 Q2 收入增长 15%,利润增长 15%。根据渠道调研,目前回款进度约 60%,西南和华北回款达到 60%,渠道库存约 2 个月,终端库存良性。

山西汾酒:预计 Q2 收入增长 20%,利润增长 21%。根据渠道调研,目前回款比例达到 60%,和往年持平,库存良性环比一季度末有所下降。青花系列保持稳健增长,巴拿马和老白汾加大宴席政策投放,预估增速高于平均增速,玻汾有所控量。

舍得酒业:预计 Q2 收入下滑 20-30%,利润下滑 25-30%。根据渠道调研,目前回款进度 30%+,慢于同期回款进度,目前库存 3-4 个月。上半年舍之道和沱牌 T68 增长较快。

古井贡酒:预计 Q2 收入增长 17%-20%,利润增长 20%-25%。根据渠道调研,目前回款比例 70%,同比略慢,主要产品古 5/古 8/古 16/古 20 均实现较快增长,省内库存约 2 个月,省外约 3-4 个月。

迎驾贡酒:预计 Q2 收入增速 18%-20%,利润增速 25%。根据渠道调研,目前回款 50%+,同比持平,主要产品洞6/洞 9/洞 16/洞 20 均实现较快增长,洞 16 和洞 9 增速最快,洞 6 保持稳健增长,渠道库存约 2 个月,同比持平。

洋河股份:预计 Q2 收入增速 0%-3%,利润增速 0%-3%。根据渠道调研,目前回款进度 65%,略慢于同期,整体库存 2-3 个月,同比略增。产品方面今年目标巩固海之蓝基本盘,梦 6+以稳价盘为主。

今世缘:预计 Q2 收入增长 21%,利润增长 20%。根据渠道调研,目前回款进度 70%+,快于去年同期,目前库存 2-3 个月。公司坚持“三年不盈利、三年三十亿”规划。根据渠道调研,公司今年明确三大核心工作:1)确保 120 亿技改项目全面开工;2)今年员工新增约 1000 名;3)确保落地拓展省外市场的各类战术,目前省外市场开拓进展较为理想。

老白干:预计 Q2 收入增长 11%,利润增长 28%。河北白酒消费具备一定韧性,甲等 15、20 年保持较快增速,近期核心单品甲等 15 年产品升级上调 10 元,十八酒坊和甲等 15 年拓宽宴席场景,省内竞争格局有所改善。武陵酒表现较优,维持较快增长。