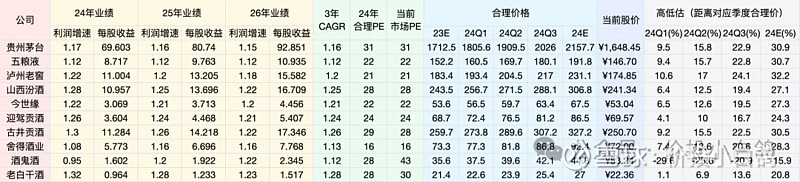

观点

本周白酒继续下跌,从估值上看大部分酒企都回到了23年合理价格以下,从技术上看还是下跌趋势,暂时没看到稳住的迹象。

重点关注贵州茅台、五粮液、泸州老窖、山西汾酒、古井贡酒、迎驾贡酒和今世缘。其中确定性标推荐贵州茅台、山西汾酒、今世缘和迎驾贡酒;不存在超跌弹性标。

操作

分别在242元和53元左右加仓了一点汾酒和今世缘,是今年一月以后的第一次增量资金的加仓。

操作计划:个股每透支一个季度合理价格减仓1/4,目前到达24Q2进行第一次减仓。

动销

近期在陆续回款中,下周继续关注端午的回款情况。目前看还是高端和地产酒动销、回款正常,次高端中舍得和酒鬼酒回款较慢,库存较高。

高端:继续稳健,回款进度:贵州茅台(50%),五粮液(60-80%),泸州老窖(50-60%)

次高端:继续分化,回款进度:汾酒(60%), 酒鬼酒(40%), 舍得酒业(40%)。

地产酒:继续稳健,回款进度:古井贡酒(60%),今世缘(50%),迎驾贡酒(55%),洋河股份(55%)

事件

5月制造业PMI为49.5%,前值为50.4%,回落0.9个百分点。

批价

批价环比继续下跌,这两周批价走弱主要是5月打款陆续到货导致,目前控货后基本不太会有下跌空间了。

估值

这周估值下跌不少,大部分都回到了23年以下,距离24年底合理价格还有(20-30%+)涨幅。