肉猪缺口的提前反映指标是能繁母猪,能繁母猪的提前反映指标是祖代与曾祖代猪,我们首先抛开祖代与曾祖代不谈(数据记录不充分,损失也非常大),就谈谈能繁母猪的指标。$牧原股份(SZ002714)$ $新希望(SZ000876)$ $温氏股份(SZ300498)$

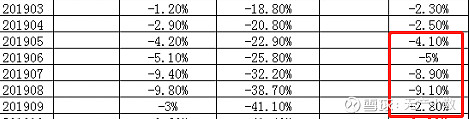

母猪对应的是10个月后的肉猪数量产出,现在是11个月,体重加大了些。那么可以看到直到2019年9月份能繁才出现拐点,而且这些拐点的出现大概率是换了监测地点与企业,龙头企业的母猪恢复量是惊人的,除开龙头到现在民间母猪数量还是下滑的。

智商没了 (这篇文章详细写了数据的失真性)

这也就意味着采用官方的数据,肉猪出栏量还要继续不断同比环比萎缩到2020年9月份左右,如果不采用官方数据,那么整个2020年是超高价区域没有悬念,可想而知今年猪肉股利润爆发恐怖至极。(猪体重的增加需要更多的时间来养成,总体稍微会降低一点缺口幅度,但没什么影响,MSY的大幅下降会更大幅度加大肉猪的缺口)

目前均价38左右,对应的是2019年3-4月的能繁母猪数量,那么可以看到

后续几个月依然是重灾区的去产能化爆发,所以后面整年的价格可能会跌下去吗?难道后续缺口继续放大20多个点,猪肉消费回暖还会跌?这显然不符合常识。

所以今年猪价38/公斤左右是很正常的,高了ZF会打压,低于30/公斤的预测那是比较外行的行为。

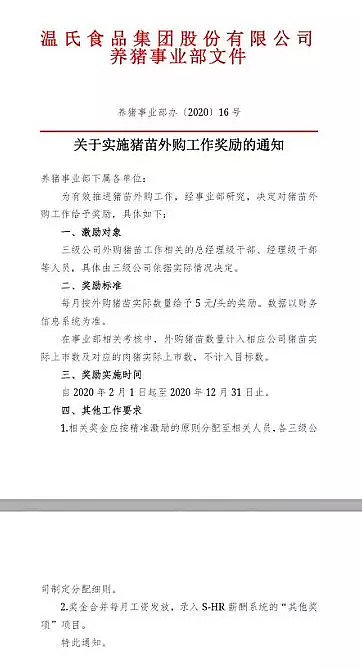

这是公司+农户代表龙头温氏集团的文件,一向自产自销生猪的温氏股份也开始外购仔猪了,这侧面证明三元回交母猪的不可靠性,可能迫于地方ZF的菜篮子压力,不得已而为之吧。

温氏代表的是整个行业的情况,防疫能力更差的小散户更是遭遇血洗,那么大家都会采用外购仔猪或者二次育肥、三次育肥的手段去博取利润,因为这样养殖时间会少点,也减少了被飞吻的风险。

A企业卖100头仔猪,B企业买100头仔猪育肥出栏,C企业买100头肥猪进行二次育肥加重,那么一头猪交易了两次、三次,其实都是一头猪,因为实实在在变为肉上了餐桌的只有这么点,统计数据肯定又会被美化。

目前飞吻的消息被新冠肺炎疫情完完全全的覆盖了,也没什么人关注,大家也已经忘记了大部分猪都带飞吻病毒而不敢吃,只记得猪肉价格非常高了。

照目前的养殖状态,母猪依然在不断减少,养殖难度非常艰巨,没有保护率高的疫苗出来,基本养殖成本非常高。那么2021年的猪价一样势不可挡,当然价格下滑的一部分被龙头猪企的量给冲下去了,以量补价。

ZF最乐于看到的是,整个落后的生猪市场变的先进化,集团化,因为这样可以避免猪粮危机,可管控,头部企业享受着最大的成长红利,有钱有政策扶持。

当然投资这个板块需要天天被新闻打压,波动大。两家龙头企业成长性与天花板又巨大。

如果真的懂历史,懂话述,那么这就不是问题了。

欢迎关注公众号: 无产阶级的法典