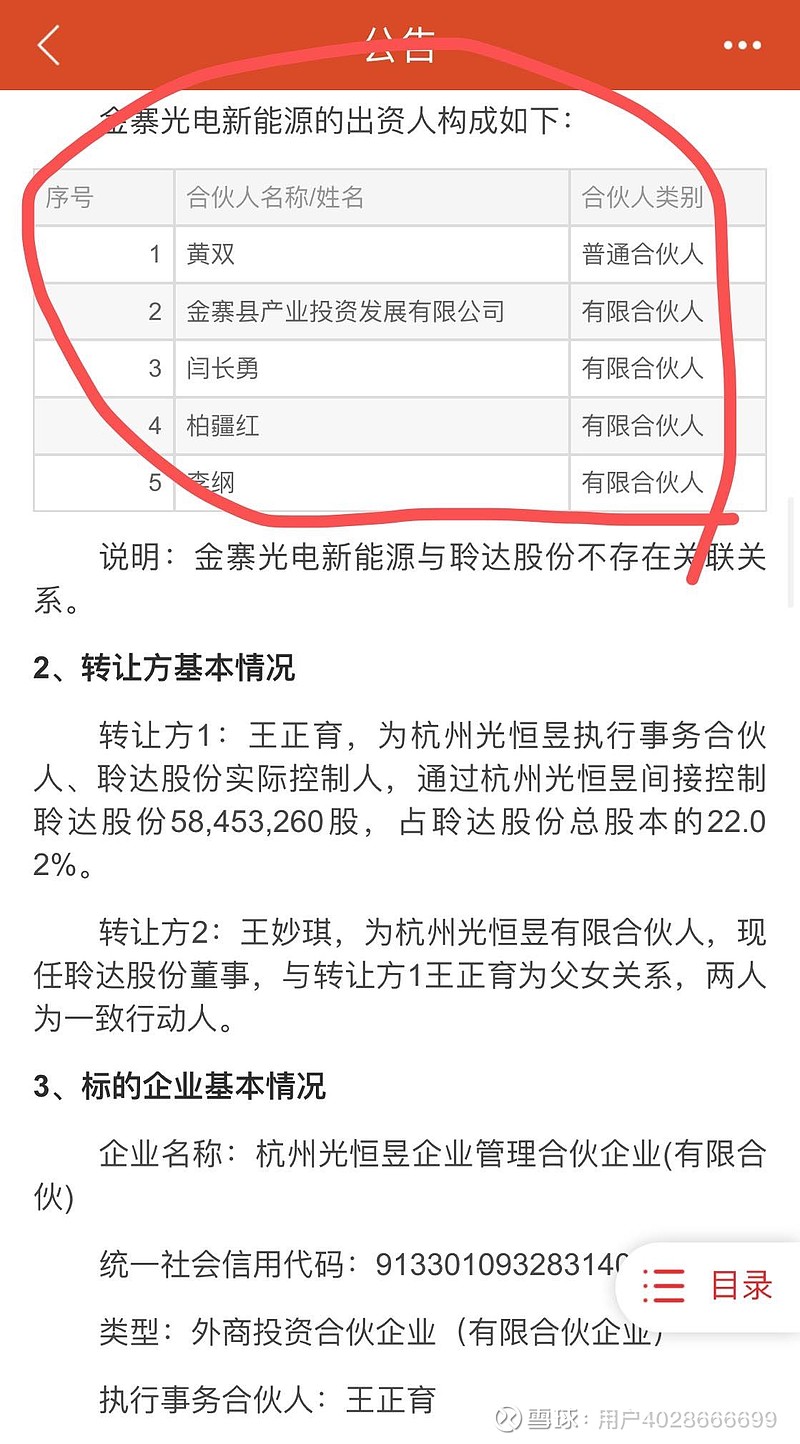

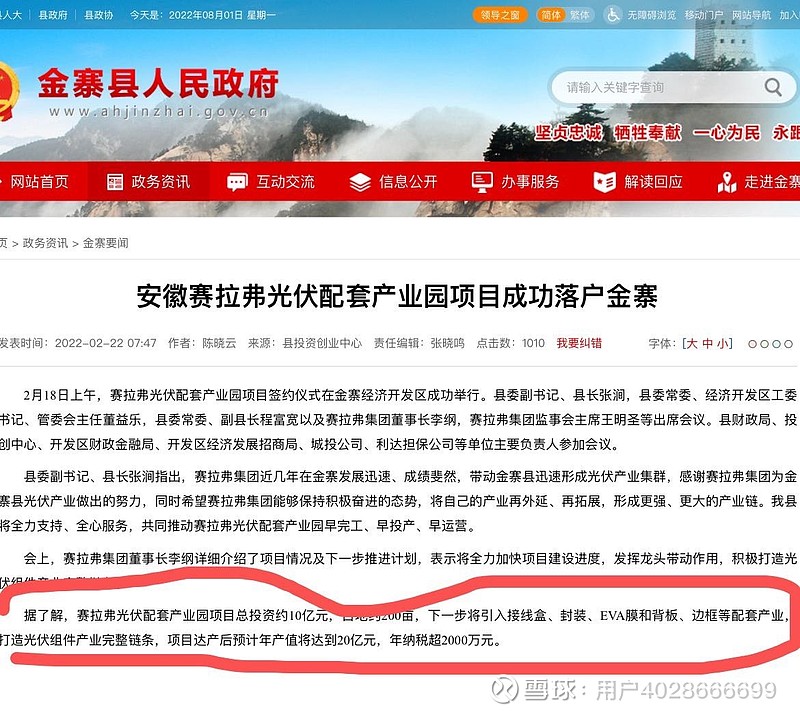

$聆达股份(SZ300125)$ 聆达被金寨光电收购,金寨背后的资本是金寨国资委➕李纲,李纲是金寨赛拉弗能源的总裁,赛拉弗能源组件产能5GW,去年又规划了10GW的组件,预计今年全部达产,不排除以后会装入上市公司把聆达做大做强,最后投资人再套现离场,这才是符合他们的最大化利益。这强度应该不亚于钧达沐邦。单单聆达电池片就值100亿了加上金寨光电的运作这次看到200亿,接近3倍空间如果赛拉弗真装入上市公司看到500亿,接近10倍空间