这是篇老文重发,感觉还是太多人没能够理解格雷厄姆的成长股估值公式到底说了些什么。

昨天写了篇我理解的各行业估值,其中,有球友在页面下补充了格雷厄姆对成长股估值方法,在此表示感谢。但依据我的理解和观察,这个公式不符合格雷厄姆式价值投资的一般理念。于是,继续查了下,这位球友表述不完整,格雷厄姆这里表述的G是未来7-10年的年增长率。问题到此远远没有结束,即便是以此增长率估值,也显然和林奇的PEG法估值差异较大且高于林奇法的估值水平。

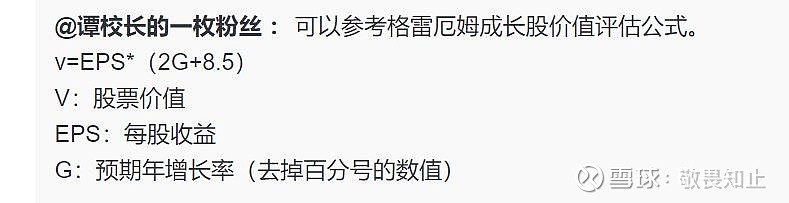

以上估值公式出自格雷厄姆《聪明的投资者》第11章——普通投资者证券分析的一般方法,P225页。投资者请注意啊,在原书增长率这一数据应该是随后7-10年的预期增长率后面的右上角有个备注7。格雷厄姆对这个备注进行了解释:请注意,我们并不是说,这个公式给出了成长股的“实际价值”;而只是说,它大致给出了现在正流行的复杂计算方法所得的结果。这就话是什么意思呢?是以上公式的估值并不是格雷厄姆的见解和认识,而是当时市场流行复杂的估值方法的简化,这个公式的计算结果和当时市场盛行的复杂方法基本一致。

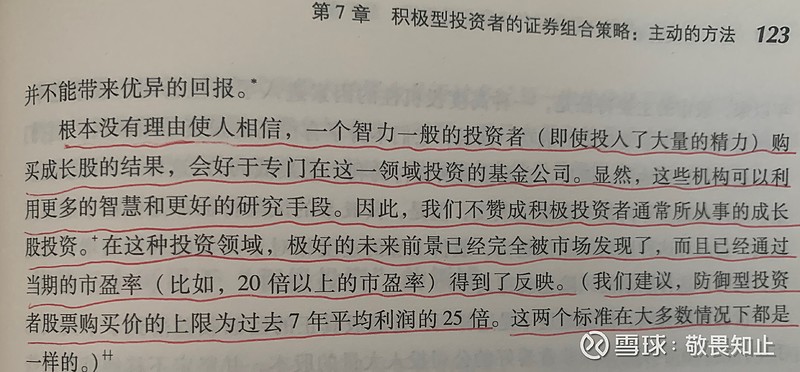

那格雷厄姆究竟有没有对成长股的估值方法提出建议呢?有!答案如下:

应该说,今天的投资时代和背景已经和格雷厄姆时代有了很大的不同。我们学习格雷厄姆投资方法也不能照搬照抄,陷入本本主义。而是应该做到深刻理解,将其放到时代的背景活学活用。后来林奇的PEG估值法就是根据市场的深刻理解和运用。

本文的目的在于澄清投资者对格雷厄姆成长股估值的认识。并不构成任何投资建议!股市有风险,入市需谨慎!