昨天看了篇球友研究垃圾焚烧发电行业的研究及思考记录,本无意评论,但文章中的诸多观点和我理解的相差太大,且依我个人观点这篇文章误导性实在太强,还是写篇评论文章供投资者批判吧。

1、三峰环境

对三峰环境的评论中认为公司是融资后有钱了,拿项目的速度突然加速,这显然是对这个行业根本一点也不了解。因为,过去两三年是项目丰收年。行业内几乎所有的公司都在争抢优质项目。对三峰环境的财务分析也过于肤浅,仅仅看到数据本身,根本就不知道数据背后到底发生了什么?三峰环境2021年的财务数据之所以非常亮眼,完全是确认了之前没有确认的垃圾发电补贴这块收入和利润,属于一次性的(同样确认这笔收入的还有圣元环保),我们将看到三峰环境明年的净利润几乎零增长或者增幅很低很低。

2、绿色动力

原文对绿色动力的分析较少,仅仅做了个财务比例分析。我个人认为这种分析没有任何意义。鉴于绿色动力的问题有几个财务分析能力比较强的球友已经讨论的很清楚了,我也部分参与了相关讨论,不再赘述。

3、瀚蓝环境

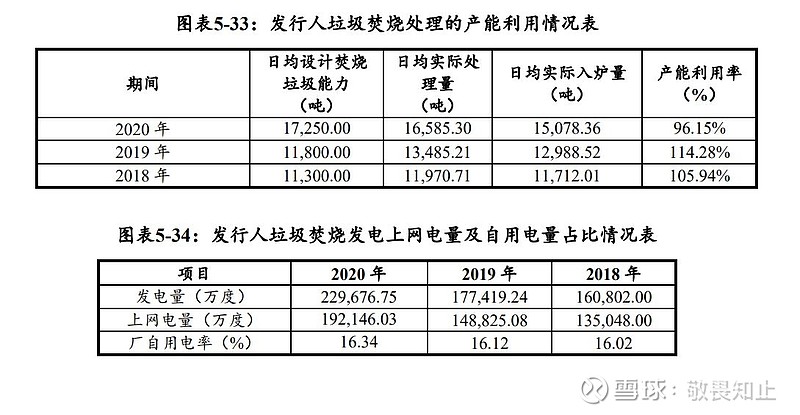

我对瀚蓝比较熟悉,原文提到瀚蓝产业园模式看起来高大上,实际效果可能不好,于是分析了公司的诸多财务数据。这种分析不仅观点幼稚,而且对于不熟悉瀚蓝环境的投资者误导性极强。首先,瀚蓝的固废产业园模式目前运行成熟的就是南海固废产业园和完全有公司一手承建的顺控发展固废项目(看着顺控发展一个连邻避效应都需要瀚蓝帮助解决的市值和股票价格,如果能借到股票我肯定做空),这两个项目都很赚钱很赚钱。赚钱到什么程度呢?一个4500吨的南海固废产业园项目的净利润几乎和瀚蓝厦门(原创冠香港)所有的项目净利润相当;顺控的项目好像是3000吨的(时间关系,没具体查目前是4500吨还是3000吨在运),瀚蓝占比34%,2020年年报对联营和合营企业的投资收益是多少呢——7218.38万(这个基本上就是并表顺控34%的净利润)。

事实上,瀚蓝在其他各地复制的产业园模式仍处于建设形成期,尚未形成上下游的协同效应进而提升盈利能力。

4、伟明环保

市场上对于伟明环保的讨论也比较多了,长期关注这个行业的投资者应该都清楚伟明环保超级毛利和超级净利润是如何通过财务处理得到的。

然后,这位投资者有写了点综述,主要是描述了行业的问题和未来的利润增长来源。

1、产能过剩问题

这位投资者依据项目审批得出产能不太可能过剩的结论后用黑体字标明瀚蓝在2020年承认产能过剩,我就纳闷了,什么叫产能过剩?请看具体数据:

众所周知,瀚蓝去年新增4500吨产能投运,这些新增的产能有个爬坡期(垃圾收运体系的建立需要时间)。去年疫情确实对经济产生了一定影响。垃圾产生量确实可能和经济增长存在密切关系,即随着经济增长和生活水平的提高,垃圾产生量会提升。其实,老龄化也会使得垃圾产生量大幅提高(有兴趣的投资者可以设身处地的想想,你的一周是上班时间产生的垃圾量大还是周末居家时产生的垃圾量大)。如果瀚蓝环境接近100%的产能利用率也叫过剩,那有哪些行业和公司产能不是过剩的?其他公司的产能利用率我也测算过,在以前的文章中有相关数据,虽然没有瀚蓝的产能利用率高,但如果说是产能过剩也是太过夸张和牵强,更何况经济在发展、社会在进步,预留部分产能也是合理的。

这位投资者继续讨论了补贴退坡担忧,其实,补贴退坡对存量公司确实有些影响,尤其是不能和政府议价提高垃圾处理费的公司,但对于最近几年新拿新建项目不仅没有影响,反而利润和现金流前置了,有利于公司长远发展。具体的原因在于垃圾处理费的提高(要知道在垃圾处理费提高的同时还是能够获得补贴的,短期形成了双重收益)。这个我以瀚蓝孝感项目测算过,确实是利远远大于弊(其他项目没有一一具体测算,主要是数据没有孝感这么全面,但也大差不差)。

垃圾分类我就不展开谈了,这个在厨余垃圾处理体系建立起来之前,对行业影响不会太大。

最后,这位投资者对可能构成行业利好的因素进行了展望。我简单谈谈吧,标杆电价即使上涨短期对固废处理行业影响也不会太大。因为,固废处理行业的电价是单独制定的0.65元统一上网电价,这个电价本身就含补贴的。有影响也是超过280度的超额发电量或者补贴取消以后的事情了。

垃圾处理费是否能够提高的问题,这位投资者认为很难而罔顾垃圾处理费已经大幅上调的事实。如果这位投资者愿意稍微多花点时间,看看行业内平均竞标价格过去几年的中标价格变化趋势一面了然。另外,瀚蓝的几乎所有项目(特别是原创冠项目垃圾处理费均有所提高,而且以百分比看,提高的幅度还不低)。

关于CCER,这个细则虽然没有出台,但说完全是凭空猜测,就是瞎扯淡了。CCER这个东西的推出我虽然不敢说100%,但99%还是敢说的。

再一次体会到公司和行业分析需要时间和精力的沉淀,蜻蜓点水式的研究究竟是利是弊,我不做评论,但深入的研究更能让我们看到事情的真相。

以上仅为个人观点,不构成任何投资建议!股市有风险,入市需谨慎!