本文试图解析及理解光大环境的估值水平,并没有形成其低估或高估的结论。请投资者谨慎阅读。说实话,我的初步判断是如果剔除流动性带来的估值差异,其可能真的被低估了。但流动性的影响又是如此之大,故我无法判断其到底有没有被低估。

看了几个小时光大环境的2019年及2020年的半年报,其报表的阅读难度还是比较大的,我抛砖引玉,提出点我的理解和疑惑,供投资者批判性阅读。

回顧期內,本集團之環保能源項目合共處理生活垃圾13,647,000噸,較二零一九年上半年增加28%;提供上網電量合共4,372,440,000千瓦時,对应的吨上网电量为320度左右(光大环境半年报P17)。虽然质量不错,但很难解释其每千吨带来的净利润。当然,这个每千吨带来的净利润(约5000万)包括了秸秆发电和危废业务,但我依然认为这个利润有点偏高,结合其建造收入的高比例,我实在不能理解这个净利润的合理性。(这可能也会给市场带来困惑影响其估值水平)

造成光大低估的可能原因在于:1、控股型公司的分拆上市导致其估值系统紊乱。其旗下光大水务更是港股和新加坡同时上市。即便如此,按照我的理解,光大环境(00257)的估值水平依然很低,为6.16倍左右,股息率为6%(以目前股价和2020年获取股息计算)。

2、流动性带来的估值差异,以有可比的绿色动力计算,港股绿色动力在考虑此次增发摊薄后的影响,PE仍然低达7.5倍左右(考虑了增发,汇率按照0.848计,业绩按照2020前三季0.3元+2019四季度业绩*132%,132%是2020前三季度净利润增长率)。鉴于AH两地同步交易及绿色动力与光大环境资产较为类似,流动性带来的估值差异还是很明显的。可以作为一个主要的解释力量。要知道同样A股交易的绿色动力按上述方法算,2020年的PE高达24倍左右。

3、汇率:汇率的变化也会造成估值的难度进而压力估值(背后的理论在于不确定要求的风险补偿)。

通过阅读光大环境报表,说实话,作为一个学过几年会计,经常阅读上市公司报表的投资者,我依然感觉有很多疑惑和不解,非专业的投资者那是更难了。这也会压低估值水平。

疑问1:收入同比增长与净利润同比增长不匹配,说明其收入增长中可能有些有效收入增长,结合报表披露的公司业务,这块最有可能的是除生活垃圾发电以外的其他生物质增长。我不知道我的理解对吗?请懂行的投资者指正。

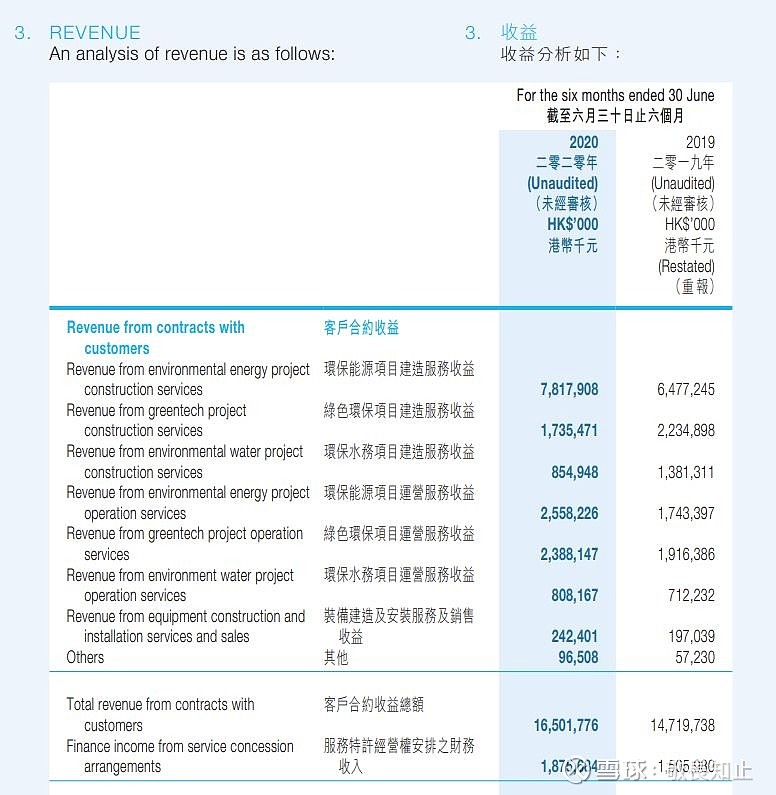

疑问2:建设服务收入占合同资产的比重高达63%,而运营收入占比为37%左右,为何建设服务收入占比如此之高,计入建设服务收入的依据如何?是否存在高估收入的可能?请懂行的投资者解析!

结论:我的初步判断是如果剔除流动性带来的估值差异,其可能真的被低估了。但流动性的影响又是如此之大,故我无法判断其到底有没有被低估。

本文仅为针对有投资者提出的光大环境低估做出的个人思考和理解,不构成任何投资建议。股市有风险,入市需谨慎!