研究中信出版,自然躲不开中信书店这块业务。而一谈到中信书店,又自然让人联想到新华书店,或者是那些经营不善的线下实体书店,总给人一种这块业务“不是很好”、或者“不是很市场化”的感觉。然而事实又真的如此吗?接下来我就说一说这块业务。

一、中信书店的基本财务情况

中信书店业务是中信出版的第二大业务板块。从年报中可以看到,中信出版将营收按照行业分为了四类,分别是一般图书出版与发行、数字阅读服务、中信书店业务以及其他。书店业务占据了约四分之一的营收。

如果将过去几年中信书店营收数据进行整理,可以得出以下财务数据(单位:万元)。

观察中信书店的营收变动,会发现除了2020年疫情导致的收入同比出现负增长以外,2017年-2019年均保持着收入同比正增长的态势,且增速分别为1.67%、16.22%、39.31%,即不仅保持增长,甚至还有加速的趋势。从营收占比来看,也保持在相对稳定的水平。

观察中信书店的毛利情况,和营收变动趋势类似,只不过毛利占比要低于营收占比,说明书店的毛利率要低于公司整体的毛利率水平。

毛利率变动体现出了这一差异,中信书店毛利率要低于公司整体水平,且呈现逐年下降的趋势。但事实上,2020年的数据可能存在疫情干扰,如果仅看2017-2019年三年的变化情况,书店毛利率依旧出于非常稳定的水平。

上述图表反映出的基本信息是:除了疫情导致的影响外,中信书店的经营态势非常好。

然而,这些数据可能和我们的认知并不相符。因为从主观体验上来说,近年来随着线上渠道的发展,线下实体书店的经营态势愈发困难。除了像新华书店这种依靠垄断教辅教材批发业务从而小日子过的还不错的特例以外,几乎所有经营一般图书的线下实体书店无一例外地陷入泥潭。因此,中信书店靓丽的财务数据就有些令人疑惑了。或许也源于这个原因,目前市场对于中信书店业务仍保持迟疑态度,大部分人都极度看淡,认为这块业务是拖累中信出版盈利和估值水平的一的重要因素。

但事实上,如果要清楚地解释中信书店的财务数据,光在这个层面进行剖析犹如隔靴搔痒。所以我们首先要做的便是对中信书店业务的构成进行拆解,并逐一分析拆解后的各条细分业务发展情况。

二、中信书店的业务板块拆解

对中信书店业务进行拆解并不是一件容易的事情,因为定期报告中对书店业务的介绍少之又少。为了获得一些有用的信息,只能去招股说明书中寻找一些细节了。因此,本章节所分析的信息来源均为招股说明书,所分析的财务数据也只有2016-2018年三年的情况。

招股说明书中最重要的两张表如下:

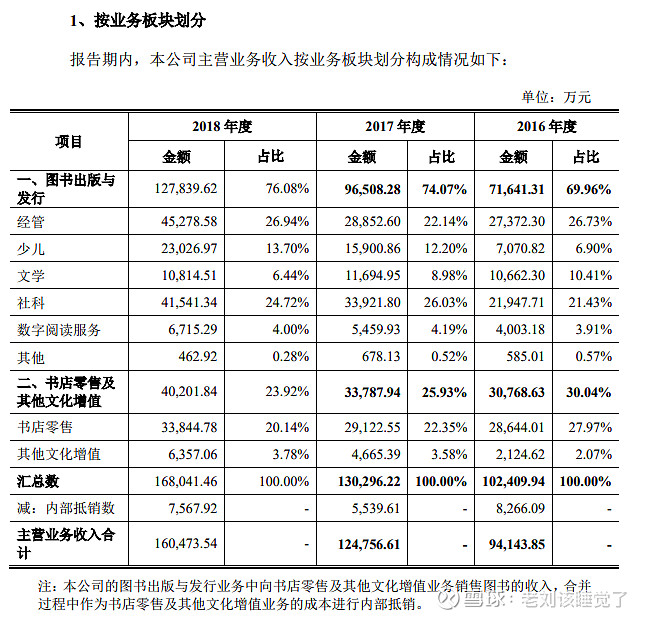

表一:按业务板块划分的营收情况

注:表一中的内部抵消数,抵消的是图书出版与发行的营收,不影响书店零售的营收。因此,该表的书店零售营收不需要进行调整,可以直接作为原始数据使用。

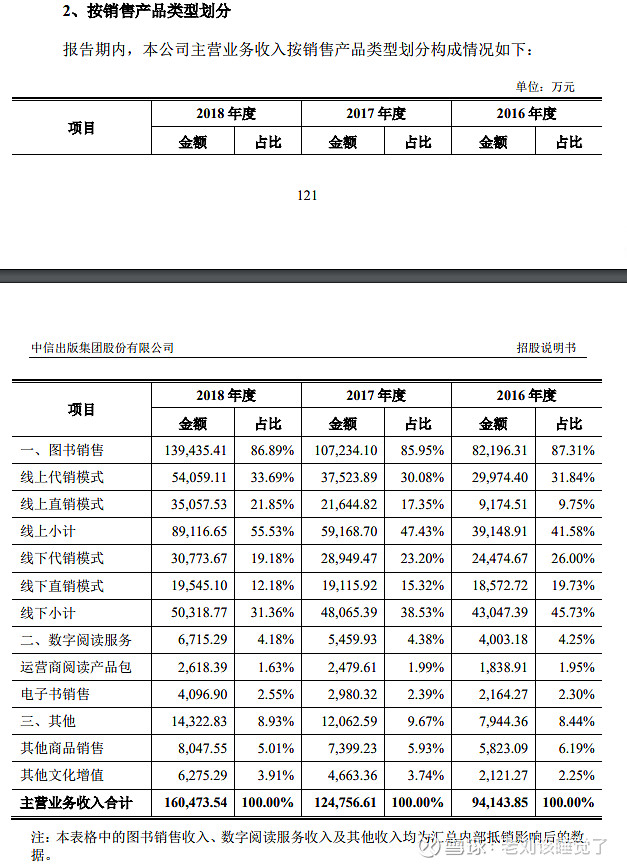

表二:按销售产品类型划分的营收情况

表一和表二是有映射关系的,比如两张表的数字阅读服务和其他文化增值这两项可以直接映射,而表一中的图书出版发行(除数字阅读服务部分)和书店零售业务在表二中根据销售的产品或渠道不同进行了重分类。

根据分析,可以知道表二中的线下直销模式收入属于书店零售业务。因为招股书中对线下直销模式的解释是这样的:

线下直销模式包括:本公司通过开设的中信书店进行线下图书零售,以及开展客户批量采购等传统直销业务。①本公司通过开设的中信书店(中信书店均为直营模式)进行线下图书零售:本公司以收取货款或取得索取货款的凭据,并将货物交付给购买方时确认销售收入。②客户批量采购等传统直销:在具体实务操作中,本公司将图书发出,客户验收图书数量及质量。若图书存在质量问题,客户可将图书退回;若无质量问题,经客户确认后本公司进行收入确认。

这里需要稍作解释:虽然线下直销模式中有一部分收入是通过客户批量采购的模式进行的,但这个业务开展的主体依旧是中信书店,所以公司也将这块业务一并归类到了书店零售业务。可能是考虑到这块业务并不具备“零售”的特征,所以公司在19年、20年的定期报告中,将招股说明书中的“书店零售”描述统一改成了“书店业务”,但统计口径没有发生变化。

其次,表二中的其他商品销售也属于书店零售业务。因为招股书中对这块业务的解释是这样的:本公司开设的中信书店除销售图书外,还销售数码产品、文创产品等其他商品。本公司以收取货款或取得索取货款的凭据,并将货物交付给购买方时确认销售收入。

这样,我们就知道了表一中的“书店零售”业务映射了表二中的“线下直销模式”和“其他商品销售”。但如果将两者加总一下,会发现营收总额离书店零售业务仍有些差距,说明还有一处映射没有找到。于是,再回过头看一看招股书中对“书店零售”业务的定义:除实体书店外,中信书店通过建立网络直营店,以和实体书店形成互补。中信书店的网络直营店以内容主题为特征,通过发挥独家产品、首发产品、定制产品的优势,网罗优质社群资源,结合作者互动等创新服务,推动其成为网购人群的优先选择。这也就是说,中信书店在线上开设直营店所产生的营业收入,也归类到书店零售这个板块。

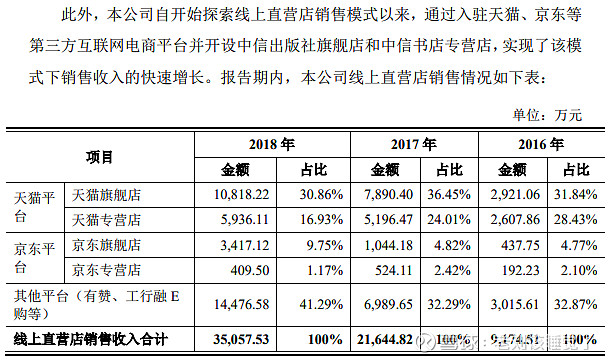

再回到表二,“线上直销模式”便是这块业务,但由于其中包含了母公司中信出版所开设的网络直营店产生的营收收入,所以不便于统计中信书店的网络直营店收入,需要另外寻找细分数据。幸运的是,招股书中也披露了这条细分数据:

表三:线上直营店营收情况

这里的“旗舰店"指的是母公司中信出版开设的店铺,而”专营店“指的就是子公司中信书店开设的店铺。

找到这里,感觉就差不多了,那就把这几个细分板块的数据加总一下,和表一中的“书店零售”业务营收做一下对比吧。

可以看到,2018年的数据差异不大,而2017、2016年的数据差异较大。这两年产生较大差异的原因,可能是中信书店线上店铺数据造成的影响。根据招股书的说明,2017 年本公司将业务量较大的天猫旗舰店、京东旗舰店由中信书店划转至母公司中信出版进行运营,中信书店随之将电商渠道的拓展重点转移至天猫专营店和京东专营店。因此,在2016年、2017年,表三中根据旗舰店和专营店进行分类的逻辑来判断是否归属于中信书店还是中信出版,可能并不准确,这也许是导致了出现上述差异现象的原因。

当然了,如果考虑各种业务板块间的内部抵消以及各项目中存在部分特殊业务情况外,这些差异都是在可容忍的范围内。事实上,本章节并非是想从定量的角度去剖析中信书店的业务情况,而仅仅是从定性的角度出发,探讨中信书店业务到底包含了哪些细分板块。所以讨论到这个程度,也就基本实现本章节的目的了。

至此,便得出了以下结论

一、如果按照渠道和产品划分,可以将中信书店业务分为三类:

1、线下直营渠道的卖书业务(包括中信书店线下实体店的零售业务,以及中信书店对大客户开展的批销业务);

2、线下实体书店的其他产品销售业务(招股书中对此的描述包含了数码产品、文创产品,可能也包含咖啡、简餐等餐饮产品);

3、中信书店在线上渠道开展的卖书业务(渠道主要包括天猫和京东的中信书店专营店)。

二、如果按照经营主体的划分,可以将中信书店业务分为两类:

1、中信书店本部直接开展的业务(包括线上专营店的卖书业务、线下渠道的大客户批销业务)

2、中信书店通过线下实体书店开展的业务(包括卖书业务、卖其他产品的业务)。

三、中信书店各业务的具体营收情况

如果要探讨具体业务营收情况,就更加困难了,但并非毫无办法,突破口便是根据上篇的结论,借助经营主体划分业务的思路,再在招股书中找一找线索。

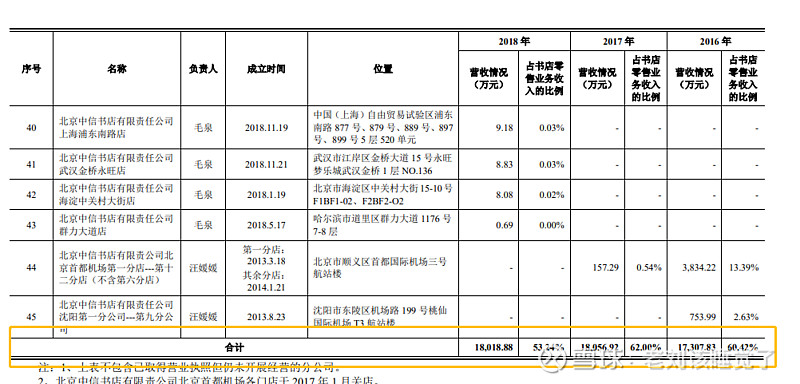

招股书中列示了中信书店线下实体门店的营收情况,部分实体店的营收截图如下:

最关键的一项数据是总的实体店营收情况:

表四、线下实体门店营业收入:

可以看到,中信书店线下实体门店在2016-2018年实现的营收分别为17308万元、18057万元、18019万元,占书店零售业务收入的比例分别为60.42%、62%、53.24%。那么,剩下来的一部分就是中信书店本部直接对外的业务了(包括线上渠道的卖书业务、线下渠道的大客户批销业务)。

先拆中信书店线下实体门店的数据:这个营收就是门店实现的业务收入,所以很好理解,一块就是门店卖书的收入,另一块就是卖其他商品的收入。并且,卖其他商品的收入在上个章节中的表二是直接给出来的,也就是“其他商品销售”的收入,那卖书的收入自然就能算出来了。同样的逻辑,中信书店本部的营收也知道了,且批销业务收入可以通过线下直销业务收入与线下门店零售收入的差额计算得出,最后再根据批销收入就能得出本部线上专营店的销售收入了。

这个比较绕,直接给出下表的计算过程供参考。

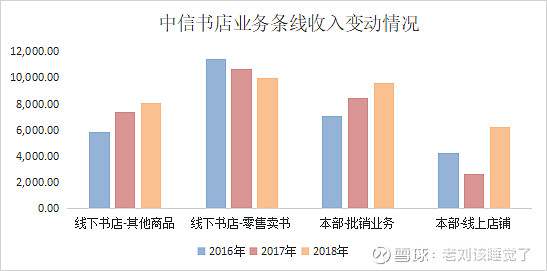

这张表就展现出了中信书店按业务条线划分的全部面貌。当然了,这些数据在计算过程中进行了一些假设,因此并非是准确无误体现了企业的真实情况,所以仅能作为对营收规模和变动情况的参考。这其中,m栏的中信书店本部的线上店铺收入和c、d栏的线上专营店店铺收入存在的差异,也就是g栏标红的差异,这个差异产生的原因上文也做过了阐述(主要是2017年以前,对于线上直营店和专营店的经营权限并未严格区分)。从这条数据也可以看出,整张表基于了一定假设,所以仅仅是一个大体估计。

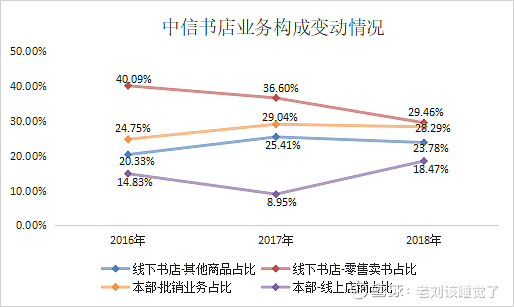

不过,最重要的莫过于上表中标黄的两栏数据,因为他们回答了本文标题的内容,即中信书店到底在卖什么?当然,中信书店(这里说的是线下门店)肯定是卖书的,但也不仅仅是卖书的,从16-18年的收入情况看,线下书店零售卖书收入在逐步下降,而其他产品的销售在逐步升高,并且在可预见的时期内,其他商品的销售收入会很快反超线下书店零售卖书的收入。可惜的是,由于年报中缺少相关数据,我们无法使用这个思路来计算得出2019和2020年的情况。不过根据这些数据,我们能够得出一个很明显的结论:近几年来,中信书店营收的快速增长并非因为线下实体门店卖书收入增长导致的,或者换句话说,中信书店的业务增长越来越不依靠于线下门店的卖书业务。

事实上,除了线下书店零售卖书的营收在近几年呈现下降态势外,另外三块业务都持续保持着快速增长,尤其是线下书店的其他商品销售业务和本部的线上专营店铺销售业务。据此推断,推动2019年、2020年中信书店营收增长的主要动力也源自于这两个业务板块,而线下书店的零售卖书业务继续保持萎缩的态势。

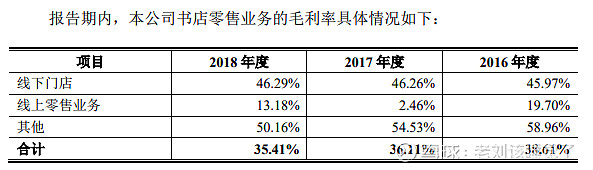

如果想进一步分析各板块毛利率,就难上加难了。考虑到招股书对毛利数据的披露比较少,所以就不再针对上述板块的划分口径做进一步拆解了,但这里需要知道一点,就是线上专营店铺的毛利率要大幅低于线下渠道。

这可能又和大家的固有印象相违背。其实毛利率和净利率是两个概念,中间还隔着一个费用率。线下渠道的费用率非常高,这导致即使在如此高的毛利率水平下,目前线下渠道的净利率最终仍徘徊在盈亏水平线。

这里说毛利率,主要是想说明2020年中信书店毛利率下降的原因,可能是线上零售业务占比增加所导致的。考虑到没有费用率的相关数据,单纯考量毛利率也没有太大的意义,所以对于毛利率的分析就一笔带过。

四、结论

我们在中信出版定期报告中看到的“书店业务”,或者是招股书中看到的“书店零售”业务,并非完全是我们主观意义上认为的是中信书店线下门店开展的业务。其实它分为两块,除了线下门店开展的业务外,中信书店本部的批销业务和线上专营店业务也归属于“书店业务”。再者,线下门店卖的商品也不完全是书,还有各种诸如数码产品、文创产品、餐饮产品在内的其他商品,这部分商品在线下书店营收的占比逐渐增加,而卖书的占比逐渐减少。本文通过一些合理的假设对线下书店业务进行了分析,计算出的数据显示,线下书店在2018年实现的卖书营收已低于1亿元,仅占当年“书店零售”业务的30%。

因此,我们不应该再用传统眼光来审视中信书店的业务,因为中信书店早已摆脱了线下书店卖书这种单一的业务模式。当然,本文也只是仅仅揭露了这一个结论,至于中信书店具体的轻资产化经营策略,或者其在“机场店”经营理念上的独到之处,并不是本文的讨论对象,但这些看点也不应该被市场所忽视。此外,对于中信书店线下门店增速较快的“其他商品销售”业务,具体涉及哪些品类的商品,各自商品的增长趋势是怎样的,这些问题由于缺少可获取的信息,因此本文也暂时没有能力去进行分析。

管中窥豹,从中信书店这个业务出发,可以看出中信出版具有非常灵活的管理和运营机制,虽然其本质属于国企,但却拥有许多民营企业都不具备的活力和朝气。因此这家公司值得我们去重点关注。