我之前没怎么关注过化妆品行业,主要因为这个行业(或者说赛道)在过去一两年持续保持着比较高的估值,股价也高高在上,对于我这种喜欢挑左侧低估值股票的人而言,就自然而然地错过了。但我始终从内心深处对该行业保持着充分的认可,所以便趁着丸美股份下跌的契机开始关注并尝试买入。但很不幸的是,自从买入的第一天就再也没解套过。而另一方面,过去和丸美平起平坐的珀莱雅却继续逆势创着新高。所以,借着对这两家企业进行比较,或许可以了解为何丸美股价如此萎靡不振。于是乎趁着丸美今年的半年报,开始尝试做一些分析。

这里要事先说明一下,由于本人并非化妆品消费人群,对该行业的认知有限,更多地只是从财务报表和行业逻辑的角度出发去进行论证,可能并不具备行业专业性。

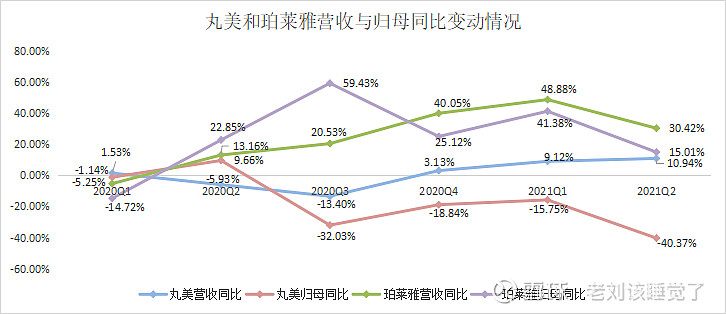

首先看一下丸美和珀莱雅的营收与归母净利润同比变动情况,这是最能体现两者差异的地方。

去年上半年,丸美和珀莱雅的经营差异还没有体现地那么大。然而下半年开始风云突变:2020Q3至2021Q2的四个季度,丸美的归母净利润同比变动幅度分别为-32%、-19%、-16%、-40%,而同期珀莱雅归母净利润的同比变动幅度却为21%、40%、49%、30%。与此同时,丸美的股价持续也从2020年三季度开始持续下跌至今。因此,净利润的变动便是丸美和珀莱雅在股价走势上出现差异的根本性原因,这也是本文探讨的重点,即为什么丸美身处化妆品这么一个好赛道,却跑出了令人如此不堪的成绩?

接下来聚焦丸美的财报,找一找归母净利润下跌的原因。

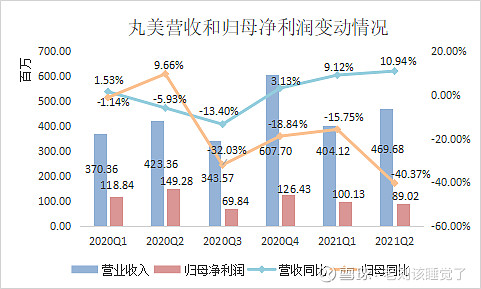

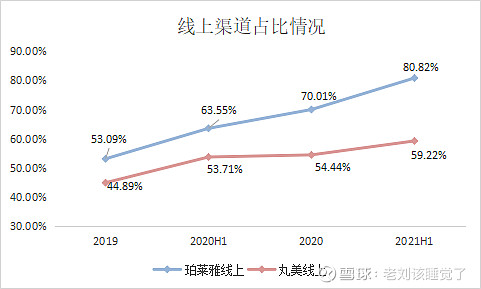

首先看一下丸美营收的变动,这里需要关注两个比较重要的时点,一个是2020Q2季度,该季度营收增速出现了-6%的下滑,并且第三季度继续下滑;另一个是2020Q4季度,营收增速出现了回升,且今年上半年两个季度同比均实现正增长。通过阅读定期报告可知,2020Q2季度营收下滑的原因是线下渠道营收出现快速下滑,而2020Q4的回升是由于受到了线上渠道快速增长的带动。因此,营收的变化情况给出一个重要的信息,即丸美线下业务自2020Q2起萎缩,而线上业务自2020Q4起进入高速增长阶段。

事实上,不单单是丸美,整个化妆品行业的情况都类似:由于去年疫情带来的冲击,很多线下需求被迫转移至线上,并且线上需求在疫情过后产生了粘性,不愿再回归到线下,导致整个化妆品行业从去年二季度开始呈现出线下渠道萎缩而线上渠道快速发展的特征。

从珀莱雅的渠道营收变化也可以佐证这个趋势。

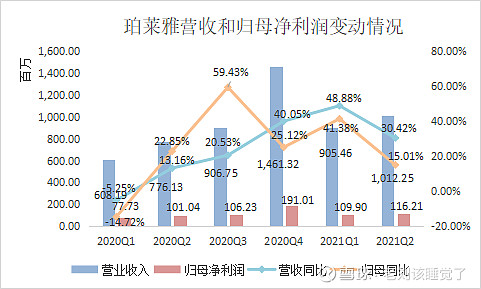

然而,珀莱雅和丸美不同之处在于,由于珀莱雅线上业务的根基较深,使得整体营收并未受到线下业务收缩的影响,反而是更受益于线上业务的拉动,进入了快速增长期。从下图可以看出,珀莱雅从2020Q2起营收突然发力,并且接下来的几个季度持续出现更高幅度的增长,可以看出珀莱雅的线上业务增速在过去一年发展是非常快的。

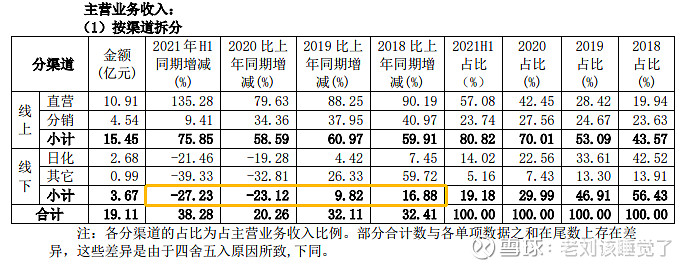

在面对市场容量由线下向线上转移时,两家企业经营情况呈现出两种完全不同的走向,其根本原因就在于线上渠道的业务占比不同:从下图可以看出,珀莱雅要更加聚焦于线上,因此也更能从容地面对当下环境的变化。

回过头看,虽然疫情加快了行业线上化的进程,但从化妆品行业自身的特点看,其具备的年轻人画像和社交属性天然性地更适合线上渠道:首先,线上渠道的主要流量构成便是年轻人所群体;其次,线上社交所具有的裂变属性可以持续性地提供新增流量。因此在近两年来,化妆品行业持续享受到了线上渠道的流量红利,而疫情只是推波助澜促进了行业线上化的进程。

这便是丸美的第一个弱点:没有做好行业线上化转型的充足准备。

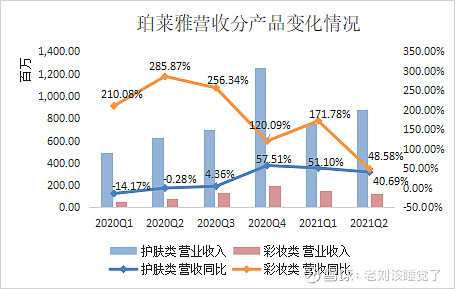

此外,如果将珀莱雅过去一年的营收增长完全归结于其线上业务占比高,也是不准确的。从珀莱雅分产品营收变化情况来看,一部分营收增量来自于彩妆类业务,即公司的第二品牌——彩棠。

彩棠 TIMAGE 是由中国十大化妆师唐毅创立,以中国美学为基础,结合国际彩妆风尚,专为中国面孔定制的彩妆品牌。唐毅目前活跃于主要社交平台,发布化妆方法视频,对个人影响力的提升及带动品牌销售有重要作用。从2019 年起,彩棠通过海量媒体宣传、邀请明星试妆、多类型文案宣传等方式对该品牌进行“彩妆专家红人+线上爆品营销”模式的宣传推广,并在2020 年下半年开始发力,全年彩棠品牌即实现营收 1.2 亿元,且主打产品彩棠三色修容盘已成为网红爆款产品。彩棠品牌已经支撑起了珀莱雅第二条成长线。

彩棠品牌的孵化成功,说明了大单品营销策略对于建立新品牌的重要性是不言而喻的,而对于珀莱雅主品牌来说,大单品策略也执行地非常顺畅:从2020 年起,珀莱雅主打大单品红宝石精华、双抗精华上市后均有不俗表现且趋势向好,同时公司还储备多款潜力大单品。事实上,化妆品行业的社交属性决定了大单品策略是行业的根本营销模式,而大单品营销能力的强弱就决定了一个化妆品品牌的生命力。通过对珀莱雅大单品营销案例的观察,可以看到珀莱雅在营销能力上具有绝对的实力。

而另一方面,丸美的多品牌策略推进效果并不好,子品牌“春纪”与“恋火”一直虽然一直都保持增长,但都处于不温不火的态势,其根本原因在于无法培育出一个有影响力的大单品来支撑品牌影响力。且对于丸美主品牌这一基本盘来说,大单品策略的成效也有待验证,今年上半年新品小红蝎精华携手流量明星林墨代言顺利完成天猫小黑盒首发,同步流量明星米卡代言小红笔眼霜,通过全网全域整合滚动式传播,以黑科技护肤理念,高效触达轻消费群体,有效助力丸美品牌年轻化,从目前的结果看确实推动了销售规模的增长,但同时也带来了大量的销售费用,最终很难形成实际的利润。

营销能力基于营销团队的建设。从珀莱雅和丸美的营销人员数量上也可以看出,珀莱雅对于营销工作的重视程度要远大于丸美。

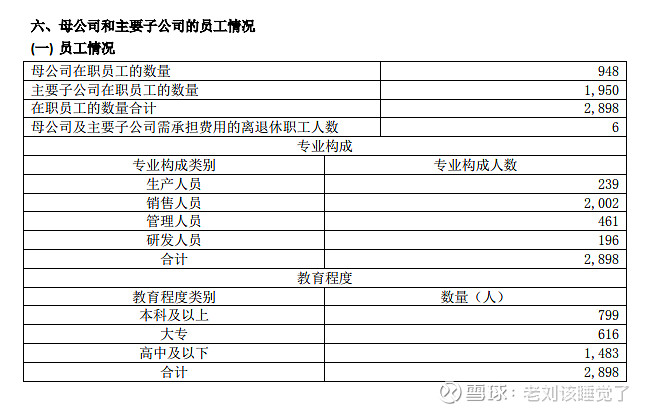

2020年年报显示,珀莱雅营销人员由2002人,占总员工数的69%;

而丸美的营销人员仅有386人,并且也仅仅占员工总数的41%;这对于营销至上的化妆品行业来说,体现了两家企业核心竞争力上的鸿沟。

总之,对于通过大单品营销进行子品牌孵化这一经营模式上,丸美能力要远远弱于珀莱雅,这便是丸美的第二个弱点:营销能力根基欠缺,营销队伍建设薄弱。

接下来,再谈一谈线上渠道的建设。首先了解一下两家企业线上渠道的构成情况。

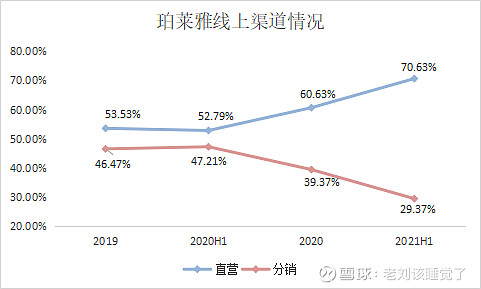

珀莱雅线上渠道分两块,一块是直营,一块是分销。可以明显地看到,珀莱雅直营业务占比自2020年起快速上升,体现出珀莱雅对线上渠道愈来愈强的把控力度。从珀莱雅线上团队的构成看,公司从 2017 年开始自建年轻化电商团队,摒弃传统电商团队,以更好捕捉当下Z 世代消费者需求;从组织架构看,2020 年公司将电商部划分为三大部分:美丽谷传统国货事业群(珀莱雅等)、太阳岛新锐品牌事业群(彩棠、印彩巴哈等)、月亮湾海外品牌事业群(欧树、WYCON 等),并依据不同品牌特点精细化运作,以更好地将线上运作与品牌发展融为一体。2020年以来,公司抓住直播风口,自播和达人播相结合。重视自播运营,提高自播占比,同时加强优质主播的年框合作,覆盖中腰部主播及非垂直类主播的合作,优化货品结构,提高毛利和净利。从珀莱雅自营业务的蓬勃发展可以看出,公司牢牢把握住了线上流量红利期,尤其是过去两年以抖音和快手为首的短视频流量红利期。其能够成功的背后原因,一方面得益于珀莱雅对线上业务展开的长期备战促成了先发优势,另一方面可能来自于珀莱雅管理团队所具备的线上基因。

丸美的线上渠道也分为直营和分销,但丸美并未在报告中列明直营和分销的业务占比,然而从披露的相关数字推断,目前直营的比例很低:公司半年报显示,2021 年上半年线上实现营收 5.16 亿元,同比增长 21.11%,其中线上直营增长 90%。由于直营增速远远高于整体的线上增速,因此推断直营占比未达到5成,实际占比可能只有2-3成左右。对于直营高增速的原因,管理层解释主要是今年开始发力抖音、快手直播平台导致的。于是乎,虽然丸美目前的整体线上渠道占比已达到6成,但实际的线上直营业务占比可能仅占总营收的2成。

从珀莱雅的成功案例来看,线上直营会成为所有化妆品企业聚焦的领域。但与此同时,我们也要注意到线上直营业务给企业销售费用端带来的压力:珀莱雅线上直营业务的经营策略就是砸钱买流量,并尝试通过更高的流量转化来提高销售额。但需要注意的是,随着时间推移,当线上流量红利期过去后,流量费用将会越来越昂贵,对于营销导向的企业在未来会逐渐感受到销售费用带来的压力,而对于营销能力较为薄弱的企业来说,这个压力可能会来的更早一些。这一点可以通过观察珀莱雅和丸美的销售费用率看出来。

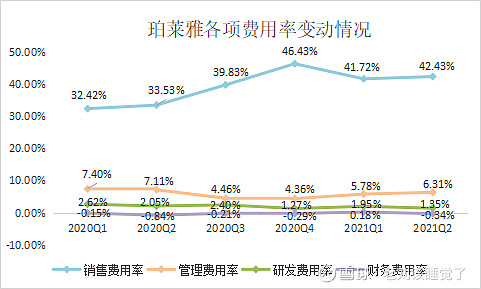

由于营销导向策略,珀莱雅的销售费用率长期以来都要高于丸美,这便是线上直营业务带来的直接影响。这里需要注意的是,今年Q2丸美的销售费用率陡然上升,已经达到了珀莱雅过去的平均水平,这显然是受到二季度投放小红蝎精华和小红笔眼霜广告的影响,从某种意义上来说,这也体现出丸美管理层转型线上直营业务的决心。但与此同时,也需要注意这种营销模式对利润端造成的压力。

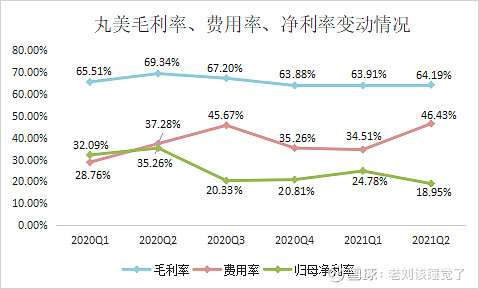

丸美今年Q2单季度超高的销售费用率,直接压跨了当季的利润。从丸美净利率的变动情况来看,Q2毛利率是保持在一个非常稳定的水平,而净利率下滑的直接原因便是费用率上升,结合各项费用的变动情况也可以很容易看出,费用率上升完全是由于销售费用率上升造成的。因此,我们便可以得出以下结论:丸美股份之所以在今年Q2出现了-40%的净利润下滑,直接原因就是二季度投放了大量广告导致销售费率大幅提升,最终导致净利率严重下滑。

因此,对于丸美线上直营模式转型的效果,仍需要通过时间进一步来观察。虽然丸美管理层宣称今年上半年的线上直营增长 90%,但如果仅仅只是通过一味地投入销售费用,并且严重影响了净利润水平,那这种增长又有何意义呢?

这便是丸美的第三个弱点:线上直营能力依旧薄弱,销售费用使用效率低下。

1、没有做好行业线上化转型的充足准备,在行业出现变化时措手不及,只能被动谋求转型;

2、营销根基欠缺,营销队伍建设薄弱,这对于化妆品行业而言是致命的缺陷。

3、线上直营能力薄弱,导致销售费用的投入效率过低,大量销售费用的投入在推高销售规模的同时,也严重侵蚀了净利润。

当然,丸美也并非一无是处,其最大的有点就是家底厚,因此其现金储备和财务状况都是非常优秀的;此外,丸美对于研发的重视程度也非常高,其研发费用率要远高于珀莱雅,并且其获得的专利数也多于珀莱雅。但回过头来说,如果没有营销能力托底,即使研发出了更为优秀的产品也很难卖的出去。

说到底,丸美面临的问题其实就两个,一个是线上化转型,另一个是营销能力建设,如果总结成一条便是:线上营销能力的建设。

介于丸美的家底还是比较殷实,有时间和资本来进行试错,因此,对于投资丸美股份的股东来说,也许应该多给丸美一点转型和重生的时间。