近些时间,醋化股份受到大V带货的影响,一直是关注度比较高的个股,虽然醋化股份本身具备很高的投资价值,但由于其当下面临的一些挑战和困境始终让我无法下手。在研究同业情况时,无意间发现一家我认为赔率更高的投资标的,那就是新化股份。神奇的是,这两家公司无论从经营模式、公司规模、股价走势、以及近几年的发展情况都非常类似,于是便想做一个对比分析,以便阐述我对新化股份投资价值的认知。

风险提示:新化股份6月4日涨停,短期存在较大风险,不建议追高。本文从基本面出发分析企业,不对股价发表看法。

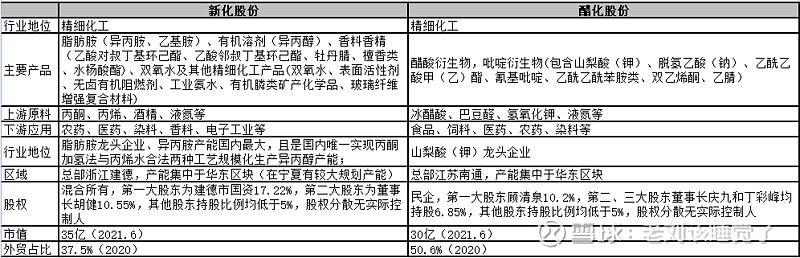

一、主要情况比较

二、财务数据比较

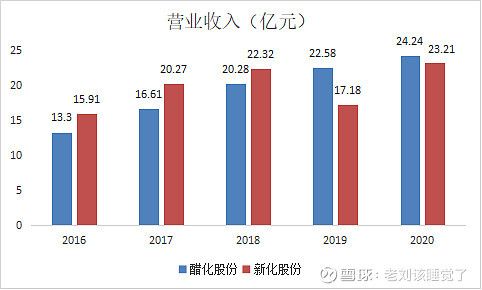

1、营业收入

醋化股份近几年营业收入保持稳步增长,新化股份于2019年营业收入大幅下滑,2020年又开始恢复增长。营收下滑原因在于受江苏响水“3.21”爆炸事故影响,新化股份子公司江苏新化、馨瑞香料、滨海新化自 2019 年 3 月 21 日 起停止生产、进入安全检修。上述三家子公司于2020年陆续恢复投产,营业收入随即在2020年恢复增长。需要强调的是,新化股份子公司停产并非是由于自身原因造成,而仅仅是政策性的强制要求。总体来看,两家企业的营收增长情况非常健康;醋化股份于2019年营收规模超过新化股份,但随着新化股份子公司复产,预计后期新化股份营收依然会超越醋化股份。

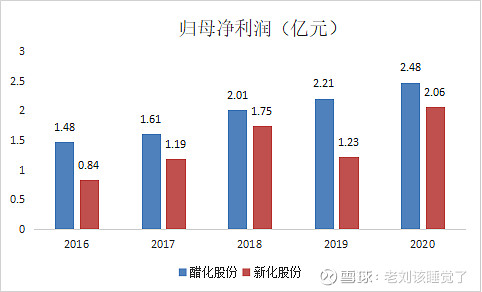

2、归母净利润

归母净利润的变动趋势与营业收入类似,醋化股份近几年营业收入保持稳步增长,新化股份受子公司停产影响,2019年归母净利润大幅下滑,2020年子公司复产后又塔釜上升。这里需要强调一下,恢复后的新化股份在2020年净利润比2018年高出了18%,但营业收入未超过2018年,这主要是由于2020年二季度受益于新冠疫情中异丙醇量价齐升带来的一次性超额收益。

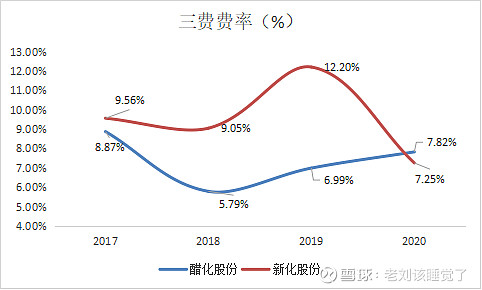

3、三费费率

从营收和净利润的变动趋势中还可以看出,2016-2018年,醋化股份营收规模低于新化股份,但归母净利润却高于新化股份,这体现出醋化股份较高的管理效率,从三费费率中也可以看出,20年前醋化股份的三费费率要远低于新化股份,然而2020年新化股份三费费率突然降低,这是由于从2020年开始执行新收入准则,将运输费调整至主营业务成本科目列报所致。新化股份2019年全年发生运输费用5800万,约占营收比重的3.3%,如还原此影响,则新化股份2020年的三费费率大约在9.5%左右,与前几年差异不大;相应的,醋化股份也同样受到列报重分类影响,2019年全年发生运输费用2700余万元,约占营收比重的1.2%,如按此比率推导,则2020年三费费率上升至9%,这主要是因为醋化股份于2020年产生了4400元的汇兑损失。总的来说,由于醋化股份的外销比例较大,导致醋化股份在2020年的财务费率大幅高于前几个年度。

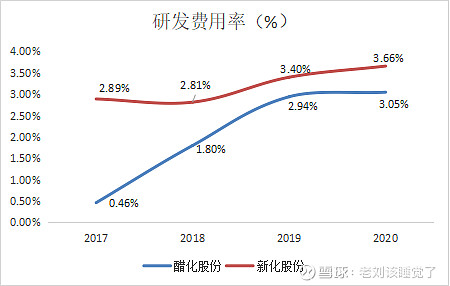

4、研发费率

醋化股份的研发费用率近几年大幅度提高,但仍低于新化股份,通过近几年醋化股份和新化股份在产品条线研发和产能扩充路径上可以看出,新化股份的产品条线比醋化股份要丰富的多,这也得益于长久以来新化股份在技术储备上的持续投入(后面会谈到在建产能情况)。

5、毛利率

自17年以来,醋化股份与新化股份在毛利率水平上持续提升,这也体现出两家企业在各自产业链具备良好的发展态势。两家在2020年的毛利率均有所下降,原因还是因为新收入准则将运输费调整至主营业务成本科目列报产生的影响;如剔除这个影响,醋化股份毛利率仍继续提高。另外,新化股份毛利率可能还受到2020年异丙醇原材料丙酮大幅涨价的影响,因为新化股份另一主力产品异丙烷的原材料也是丙酮,受此影响异丙烷毛利率出现下滑。对比两家毛利率可以看出,新化毛利率要高于醋化,这可能就体现出醋化股份在其产业链的话语权要弱于新化股份,这从2021年起醋化股份主要原材料冰醋酸的涨价就能看出来。

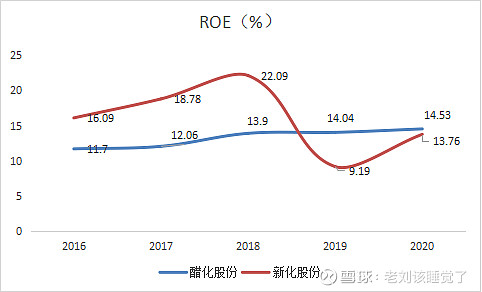

6、ROE

两家ROE都非常优秀,其中醋化股份ROE近几年保持稳步提升,新化股份ROE在2019年出现下滑主要是受子公司停产影响和IPO募资导致杠杆率降低。

总结:对于财务数据而言,两家都可圈可点,都可以纳入优秀公司的行列。同时两家PE也都很低(PE情况比较方便查询就不列式了,13倍左右),属于小而美的企业。

二、新化股份的优势

1、近期原料走势的优势

新化股份第一大原材料为丙酮,其自2021年3月以来跌幅达到40%,主要由于市场供大于求,一是短期丙酮供应量充足,同装置下苯酚近期大稳小动,企业库存低位,因此酚酮装置开工率将维持高位运行,后续丙酮供应将持续充足;二是需求难言乐观,终端领域消化不足;三室原料纯苯和丙烯跌势明显,酚酮产业链连续下行明显,均导致丙酮价格难有逆转行情。从新化股份的产品出场价格来看,虽然以丙酮为原材料的异丙醇出厂价格也跟随下调,但总体价差有所拉大。另外一块产品异丙烷出厂价暂未查到公开报价,但其终端需求较异丙醇要更加稳定,预计跌幅绝对远低于异丙醇幅度。所以新化股份二季度毛利率存在超预期可能;

醋化股份主要原材料冰醋酸价格却从去年四季度开始水涨船高,主要是由于近两年醋酸下游新投装置较多,对醋酸终端需求自2017年来持续增长且,而醋酸装置几无新增,导致国内醋酸市场供需由产能过剩转变为供需紧平衡。加上2021年以来部分醋酸生产企业检修停车,市场还出现了阶段性供不应求,导致醋酸价格从今年4月起开始继续上涨。对于醋化股份来说,其最终仍会通过提高产品出厂价格来维系毛利率水平,但提价效果的滞后性依然使得醋化股份今年一季度毛利率大幅下滑,预计毛利率回升仍需要等到冰醋酸价格企稳。

2、新化股份新投产能更有看点

截至2020年底,新化股份新投产和在建产能有:2000 吨/年新型无卤有机阻高端阻燃剂投产,产品价格高出目前市场上的主流磷系无卤阻燃剂(在中国,有机磷系阻燃剂的应用尚处于发展初期阶段,市场前景广阔);一期 10000 吨/年电子级双氧水项目试生产(半导体用G5级别);4 万吨/年合 成氨(制气单元)新型煤气化综合利用技术改造、杭州中荷环境技术有限公司 58100 吨/年废酸、11600 吨/年废碱、10000 吨/年废有机溶剂资源化综合利用迁建等项目进入建设施工阶段,宁夏宁东年产74650 吨/合成香料产品基地项目建设稳步推进,已开展各项基础设施建设,各项安评、环评、设计等工作,建成后新化股份香料产能将达到全国龙头水平。除此以外,公司还储备盐湖提锂、锂电材料、半导体材料等技术,均具有较大的看点。截止2021年一季度末,新化股份在建工程余额近3亿元。

醋化股份在建产能主要是年产15000吨安赛蜜,相较于新化股份多点开花的产品条线显得较为单一,截止2020年末,醋化股份在建工程余额约1.5亿元。

3、新化股份2021年业绩弹性更高

受江苏响水“3.21”爆炸事故影响,新化股份子公司江苏新化、馨瑞香料、滨海新化自 2019 年 3 月 21 日 起停止生产、进入安全检修。江苏馨瑞香料于 2019 年 11 月 9 日收到滨海县人民政府出具的《关 于同意江苏馨瑞香料有限公司复产的批复》批复后,在工业园管委会指导下开始组织恢复生产。 但因园区尚未恢复供热及氢气,江苏馨瑞生产线仅部分投料复产。 2020 年 4 月 17 日,园区江苏森达沿海热电有限公司已恢复供热。江苏馨瑞组织生产车间根据 计划逐步恢复正常生产。 2020 年 8 月 5 日,公司收到盐城市人民政府办公室 2020 年 8 月 4 日出具的《关于江苏新化化工有限公司复产事项的批复》,批复同意江苏新化恢复生产。公司落实安全环保各项措施,按批 要求根据计划组织复产工作。综上,2021年将是新化股份全面复工复产的第一年。值得注意的是,即使在2020年部分复工复产的基础上,新化股份的净利润已经超越了2018年水平,这其中有部分原因是由于2020年二季度受疫情影响,异丙醇量价齐升带来的超额收益,但也不能忽视新化股份内生增长的持续性动力。而2021年是新化股份全面复工复产的第一年,2021年一季度营收同比增长91%,净利润同比增长178%,全年业绩有望持续高增长。

醋化股份受到原材料冰醋酸价格的影响,2021年一季度营收同比增长27%,净利润下降26%,全年业绩有一定的压力。

三、新化股份的风险点

1、新化股份异丙醇价格近期可能存在周期波动

从下游市场需求看,国内异丙醇主要用作油墨、涂料和制药工业过程中的溶剂或萃取剂(71%),化学中间体领域(22%),电子工业清洗剂、汽车防冻液、消毒剂、洗涤用品、日化产品(7%)。由于异丙醇下游应用领域并未得到全部有效开发,发展中的需求用量如电子清洗领域新增需求将带来较大增量,另一方面,全球异丙醇装置的产能供应量出现净减少,有利于新化股份出口的增加,预计未来异丙醇将保持年化10%的需求增速。然而2020年以来国内外爆发新冠肺炎疫情,作为生产消毒剂原料之一的异丙醇需求大幅增加,这导致异丙醇及其主要原料丙酮于2020年价格出现快速上涨,而在2020年下半年又出现快速回落,2021年一季度又出现一波上涨,在2季度又出现大幅回落。如果未来丙酮和异丙醇价格的剧烈波动,对新化的毛利仍将产生不确定性。

2、新建香料产能的不确定性

新化股份现有香料业务是其于全球最大的香料香精企业瑞士奇华顿(Givandan)合资设立的香料生产企业馨瑞香料,其产能设计规划为16000吨,新化控股51%,权益产能8160吨,馨瑞香料近80%的产能主要供应给奇华顿(奇华顿也是新化股份最大的客户),供应其他客户的产能有限。为此,新化计划于宁夏宁东新建高达74650吨的香料产能规划,投资金额为12.78亿元,项目分二期建设,一期项目建设期为24个月,二期建设期为24个月,截止2020年末,该项目在建工程余额仅为1346万元。该项目耗时长、资金投入大,存在较大不确定性。且新化积累的香料技术和客户资源均来自于合资公司,未来宁夏项目产能释放也会存在一定的不确定性。

关于新化股份的分析暂时到此,最后需要说明一下的是,新化股份于2021年6月4日涨停,原因是市场传言新化股份盐湖提锂技术进入中试阶段,预计年内可在西藏碳酸盐型盐湖中应用,该方法的碳酸锂完全成本只有2万块钱,相比目前吸附法超过三万成本大幅下降。本人认为该业务的技术含量和应用空间有待进一步确认,目前股价上涨仅是资金炒作博弈相关概念股的结果,对于接下来走势难以判断。本人构思这篇文章已有一段时间,而恰巧遇到当前股价大幅波动的情况,这并非是这边文章写作的缘由,所以再次强调大家注意这个短期风险。而对于醋化股份,本人依然认为具有很高的投资价值,只是当下时点可能存在的挑战不利于股价抬升,然而化工股的周期性又难以确切把握,对于喜欢低位潜伏的投资人来说,可能醋化股份更适合当下买入。

时间仓促,文中如有相关错误,请与指正,谢谢!