"在一秒钟内看到本质的人和花半辈子也看不清一件事本质的人,自然是不一样的命运" - Mario Puzo

在雪球上滚雪球,不会算估值就不敢滑长坡厚雪。

在达到2000万辆的总销量和新车渗透率超过1/3以后,中国新能源车市场进入成长期的后半部分。

新老势力车企的估值逐渐有了一定的基础,可以不必再用市梦率来编故事和瞎猜测。

在这一阶段,新能源车企的 "月销量" 与 "企业市值" 具有极强相关性。

市场估值已大体把车企分成两个类型:新势力车企的月销的每一辆新能源车折市值约1000万元;普通车企每辆新能源车约折300万元/车市值。

简单说,两类车企的估值水相差3倍。更重要的是:其间几乎没有中间地带。

~~~~~~~~~~~~

1). 存在即合理:市场给与新势力3+倍的估值水平 - 998万/辆 对 290万/辆

新势力获得了高估值,这个人人都知道。但到底高了多少,定量比定性更有意思。

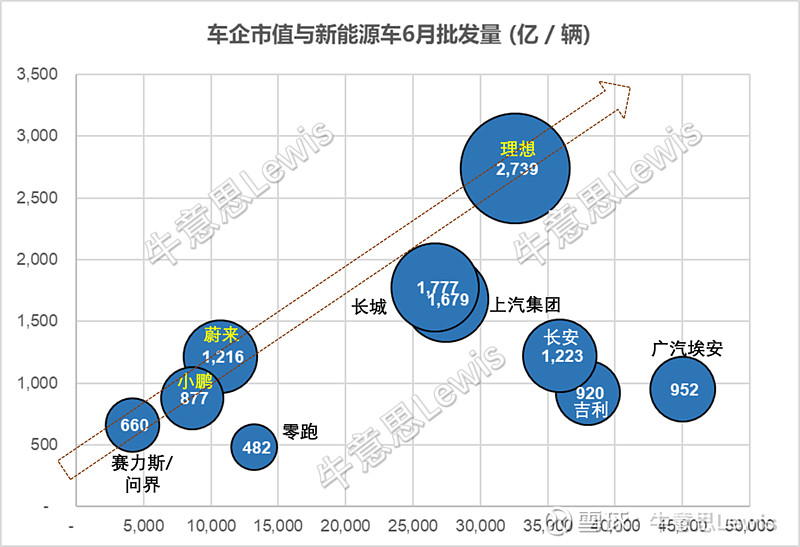

先上图,横轴是6月的批发销量,纵轴是车企市值。理想,蔚来,小鹏基本还在1条线上。

- 理想:市值最高的新势力,从ONE过渡到L7/L8/L9之后,增长趋势最好。6月销量32,575辆,市值2,739亿人民币,市值/月销量折841万/辆。

- 蔚来:还能保持在1000+亿市值,很大程度在于降价3万之后,月销量回到1万以上。6月销量10,707辆,市值1,216亿人民币,市值/月销量折1136万/辆。

- 小鹏:在G6发布之后,大涨回到近1000亿港币的市值。6月销量8,620辆,市值877亿人民币,市值/月销量折1018万/辆。

无论你叫他们 “蔚小理”还是“理蔚小", 大体上市场给出的估值是月销1辆1000万人民币。大体还在同一估值水平,差别不大,理想的估值还略低。

- 问界/赛力斯:大涨之后,以销量衡量的估值水平比“理蔚小"还高50%”:市值660亿,6月销量乘联会数据 4,169辆,市值/月销量折1,584万/辆。销量会不会量子跃迁,估值会不会均值回归,见仁见智。

- 零跑:市场还是很聪明的,零跑的估值远低于这个较高的估值线,只有365万/辆。

存在即合理。想要市值高,拿出销量来!

~~~~~~~~~~~~

2). 存在即合理之二:“老势力”新业务估值只有“新势力”的1/3 - 998万/辆 对 290万/辆

如果认同新能源汽车将会替代传统燃油车ICE,纯电车BEV和插混车PHEV才是未来。那么车企的现有传统燃油车业务的估值,在3年内可以都归到100亿以内。

直说吧:车企的传统燃油车业务的估值可以直接按“零”算。

如果新能源车发展好,3-5年后还能够存活下来,车企的估值不会低于1000亿,零头不用想太多。中期来看,大众都不再生产燃油车了,其它家的车还能算什么。

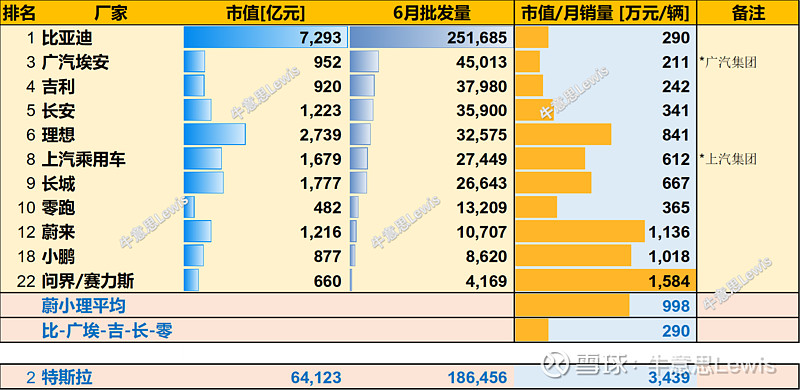

把2023年6月的乘联会新能源车批发销量与以2023年7月5日的收盘价算出的企业估值放在一起:

请注意,这个批发销量只计算“新能源车的批发销量”。估值/销量平均算下来290万/辆。(比亚迪 / 广汽埃安 / 吉利 / 长安 / 零跑 5家市值与新能源车销量的算数平均)

- 广汽埃安:即使用广汽集团的总市值来估算,市场给埃安的估值是新能源车前10名中最低的,只有 211万/辆 。这一方面是埃安的产品主要处在性价比的低端,另一方面埃安也需要用智能化等方面来证明它的产品与小鹏等相比,性能上更具有竞争力。

- 上汽乘用车:要保留灵魂的上汽,新能源车的销量上来啦,进入前10名,超过蔚来,小鹏和问界。上汽集团的总估值只有1679亿,折612万/辆新能源车。上汽还有五菱,合资ID等太多其它,直接算分母偏小/分子有点偏大。

- 长城汽车: 6月销量26,643辆,企业估值1,777亿,新能源车折667万/辆,相当于传统车企估值的2倍。长城A股的股价是25.74元,港股为 9.44港币。如以港股收盘价和85亿股本计算,是港币802亿/人民币737亿的估值,折277万/辆,和290相差不多。

长城汽车的市值到底是 737亿,还是1777亿更合理?再等3个月,销量会回答这个问题。

直说吧:传统车企的新能源车业务的估值偏低,即使新推出的电动车配置比新势力还高。

~~~~~~~~~~~~

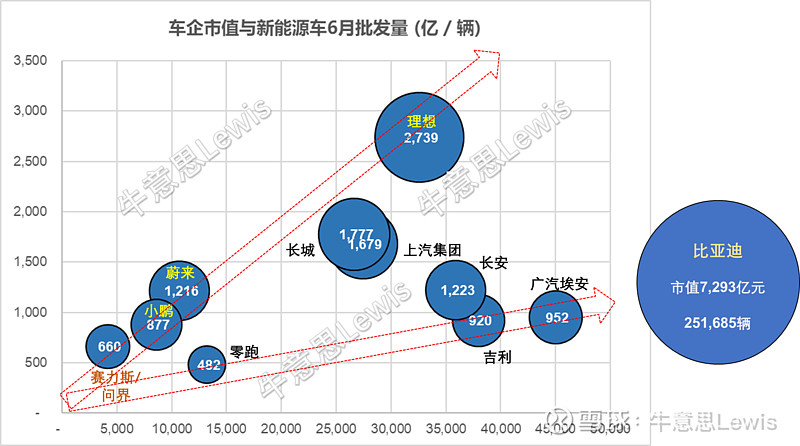

3). 存在即合理之三:如果世界上没有比亚迪出现,新势力的好日子可能会更长,老势力燃油车的崩溃也不会那么快。

比亚迪7,293亿的总估值除以6月销量25万辆,整好是低一档估值的平均值:290万/辆。

市场给与比亚迪的估值没有体现新能源车龙头的溢价。目前还只是和长安,吉利,广汽的新能源车同一水平,甚至低于零跑的365万/辆。

把比亚迪和其它车企放在一张图上,不在一个数量级,只能示意图。

比亚迪的每月25万辆销量 / 7293亿估值:相当于理想销量8倍 / 估值3倍;蔚来销量23倍 / 估值6倍;小鹏销量29倍 / 估值8倍。

按市值/月销量的同样方法计算,特斯拉的估值约是 3,439万/辆,蔚小理是1000万/辆,比亚迪等"老势力"约是 300万/辆。(特斯拉6月销量以Q2的40%计算)

比亚迪股票不涨,原因很简单:估值不涨,只给到传统“老势力”的平均水平。

当腾势出来之后,事情正在起变化。。。

~~~~~~~~~~~~

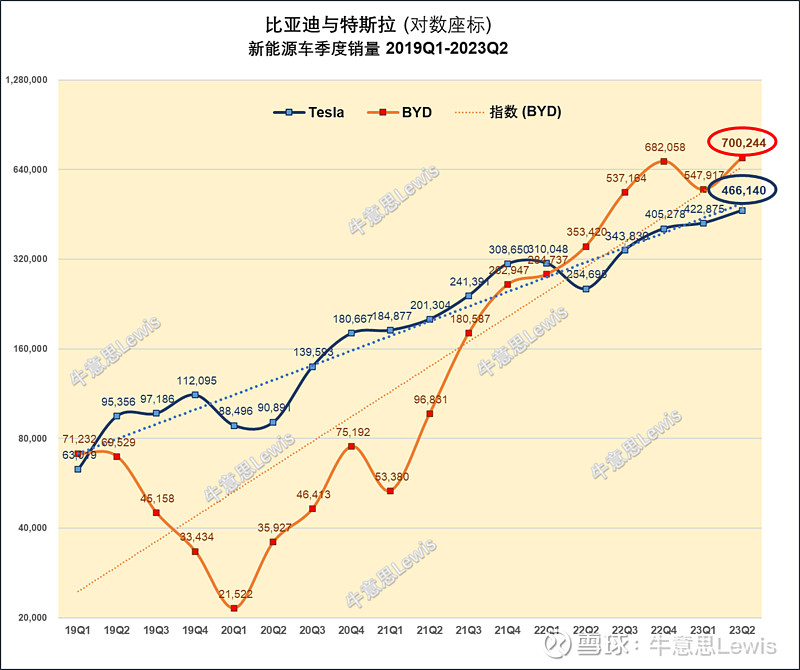

刚看了下美股,特斯拉现在的市值是8888亿美元,大约是6.4万亿人民币;比亚迪市值是7293亿人民币。

从市值看:1个特斯拉 = 8.8个比亚迪。

从销量上:1个比亚迪 = 1.5 个特斯拉

特斯拉 交付 466,140辆 / 生产 479,700 辆;比亚迪 销售 700,244辆 / 生产 705,049 辆, (2023Q2)

对数座标下的季度销量,两家的指数级增长似乎都还没结束,特斯拉和比亚迪都还处在长期增长的趋势线上,比亚迪向上的斜率更陡。

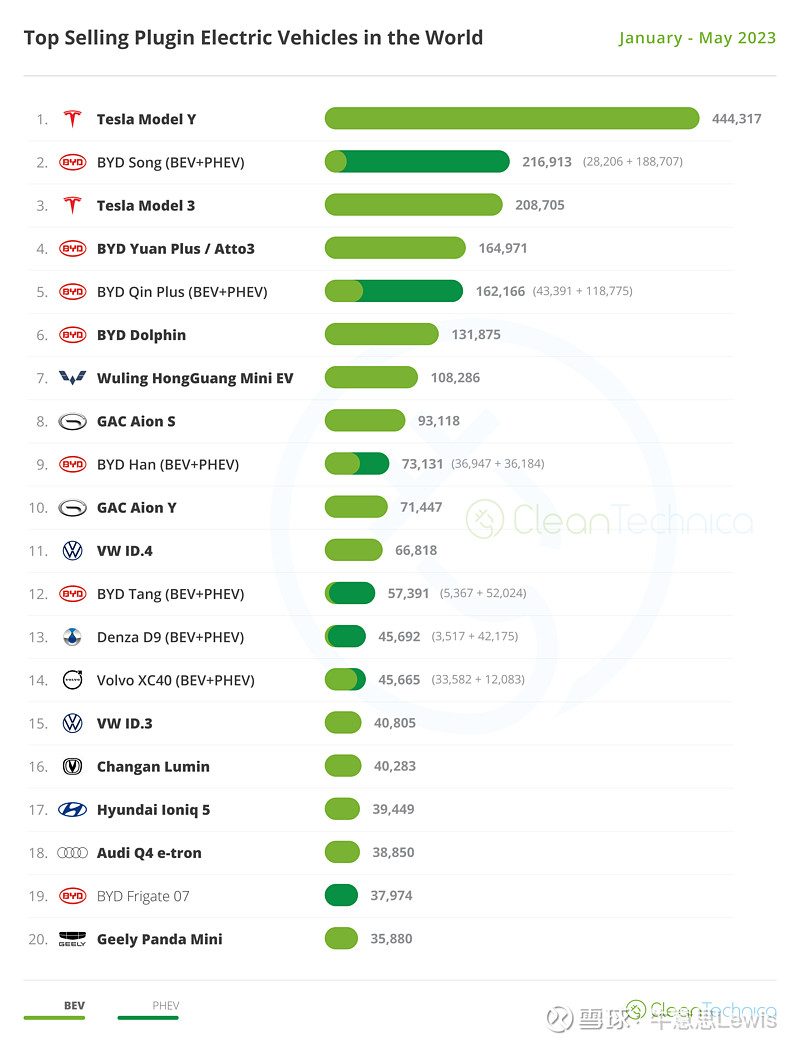

在全球最畅销的新能源车排行榜,2023年1-5月的销量排名前10中,比亚迪占5个:第2-宋,第4-元Plus,第5-秦,第6-海豚,第9-汉。

这个Cleantech的排名是全球所有新能源车厂的排名。

在特斯拉的第一名Model Y 和 第3名Model 3 之外,排名最靠前的非中国品牌是大众的ID.4,排在第11位;后面的第12位是比亚迪的唐,第13位是腾势D9。

还有一个有趣的巧合:

特斯拉现在一股约是270美元,比亚迪一股约是270元人民币,都有美好的未来。

Have Fun!

~~~~~~~~~~

(Tesla 股本31.7亿 / BYD 股本 29.1亿)

短期是投票机,长期是称重器。

$比亚迪(SZ002594)$ $特斯拉(TSLA)$ $理想汽车(LI)$

半年到啦,可以看看比亚迪估值![]() ,国际化的部分还没算进去。 @小迪环球记

,国际化的部分还没算进去。 @小迪环球记

P.S.: 乘联会原始数据。