先说一说投资人对猪周期判断的几个指标或者方法,第一个是农业部能繁母猪数据、第二饲料工业协会公布的母猪饲料的销量、第三猪疫苗的签批发量。饲料的销量以及疫苗的使用量都是来佐证能繁母猪的数量,三个方法其实都是锚定能繁母猪数量。

2021年能繁母猪的数量官方数据和草根数据打架,最后的结果是大家开始信服官方数据。从统计学的角度来看,样本采样的数据足够多,理论上是应该相信官方数据。

当然我相信数据也从未完全迷信数据,首先能繁母猪数量这个数据到真正出栏的生猪还差一个环节,这个环节就是MSY,我么也可以叫做能繁母猪的效率,这个数在没有疾病的时候是变化不大的,如果考虑疾病其实还是相差很大。第二,能繁母猪这个数量,怎么去定这个锚也是无法确定的。全社会MSY15,MSY16,MSY17,能繁母猪的需求量也是波动的,以7亿头出栏量相应的能繁母猪的区间为(4,118 4,667)万头。

2021年6月农业部公布能繁母猪数量4,564万头,为本轮周期的最高点,2022年5月农业部公布能繁母猪数量4,192万头,高点降幅8.15%。有很多投资者认为能繁母猪去化还不够,认为这一轮的猪周期只是反弹。2009-2014这一轮猪周期2009年年初至2010年8月,全国能繁母猪存栏数量由4,987万头下降至4,580万头,降幅达8%,随即猪价在2011年9月达到峰值。这一轮能繁母猪的降幅也是8%。

我追踪的方法就多看看历史数据,以及历史走势,趋势判断对了就行,不要上 了数据的当。周期波动第一是跟生猪生长周期相关,第二就是人性的波动。猪粮比就是个实实在在的指标,每一个潜在的投机者都会在心里盘算这个筹码,什么时候入场能赚钱,什么时候亏钱退场。上一篇文章我说过了猪粮比二次突破6的时候就是猪周期正式反转的时候,很难再跌破6了。

下面我就用上市公司的数据来详细说说为什么不能太迷恋能繁母猪数据。

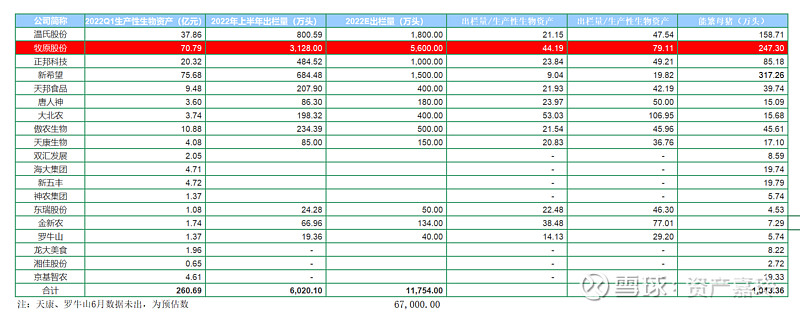

上市公司能繁母猪及出栏量

2022年上半年能统计到的上市公司生猪出栏量6,020万头,2022上市公司预测生猪出栏量(注:部分采取上市公司出栏目标,部分采取简单线性乘以2)11,754万头。按照全年生猪出栏需求平衡量67,000万头,上市公司生猪出栏量17.54%。按照2022年5月全国能繁母猪出栏量4,192万头,我们简单推测上市公司能繁母猪数量在4192*17.54%=735.28万头。

接下来小高潮来了,2022年上半年能主动公开能繁母猪数量的只有牧原一家,能繁母猪数量247.30万头。那么其他上市公司能繁母猪数量应为735.38-247.30=487.98万头。2022年牧原预计出栏5,600万头,其他上市猪企出栏11,754-5,600=6,154万头。487.98万头能繁母猪出栏6,154万头,247.30万头出栏5,600万头。牧原出栏效率22.64,其他上市猪企12.61,简单来说其他上市公司的出栏效率只是牧原的55.69%。

是不是又在YY牧原造假呢?其他这么烂,为什么你这么好?其实能全方位披露数据的只有牧原一家,并且第三方追踪出栏数量接近实际出栏的也只有牧原一家。

上市公司尚且如此,你们还能相信能繁母猪数据?上市公司理论上应代表中国最优秀的公司,难道中小散户要把你们的“遮羞布”给撕开?

从第二个数据我们来从背后解释下造成这一数据的原因。归根结底是上一轮的非洲猪瘟造成的后遗症还未完全消化,上市公司的阵痛完全没有走出来。其实老百姓吃的便宜猪肉都是养猪人高价补贴的。按照猪粮6的平衡点来计算,整个行业才开始盈利没几天。

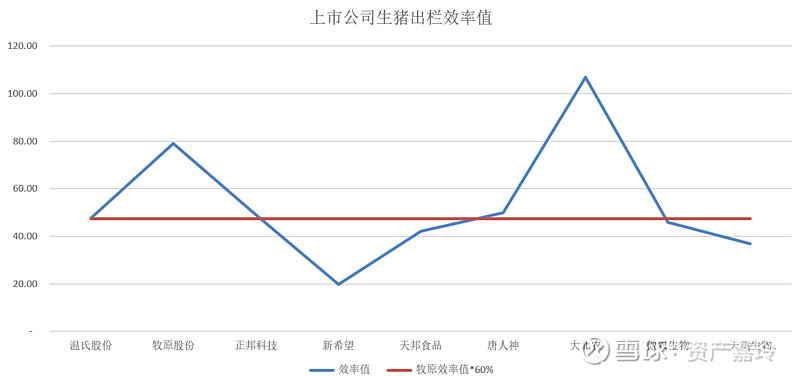

接着分析上图数据。2022Q1上市公司生产性生物资产合计260.69亿。我们用一个数据“出栏量/生产性生物资产”代表上市公司的生产效率,牧原半年效率值为44.19,全年预计79.11。其他上市公司效率值能占到牧原60%的寥寥无几。这也就为什么其他上市公司断奶仔猪的成本要比牧原高50-100元的原因,牧原断奶仔猪成本350元,其他上市公司的基本在400-450元附近。

上市公司能繁母猪效率值

以牧原头均能繁母猪成本(其实最后一列应为能繁+后备,简单测算以能繁数据为代表)上浮20%,推算出上市公司能繁母猪数量在1,043.36万头。实际上,上市公司能繁数据远远低于1,000万头,前文的735.28万头我认为是合理的。侧面来说,能繁母猪不仅贵而且效率还低下。

“高值低效、负重前行”是上市养猪公司真实的状态,这也是一季度猪价低为什么其他上市公司均计提了资产减值损失。我还是倾向一点上市公司的好日子刚刚开始,历史的包袱刚刚一点点卸下,全社会的养猪人大概率都是如此。

猪价再低,谁来补贴呢?

$牧原股份(SZ002714)$ $温氏股份(SZ300498)$ $傲农生物(SH603363)$

声明:此文只作为作者投资逻辑的记录,不作为买入理由,个人买卖操作与作者无关。