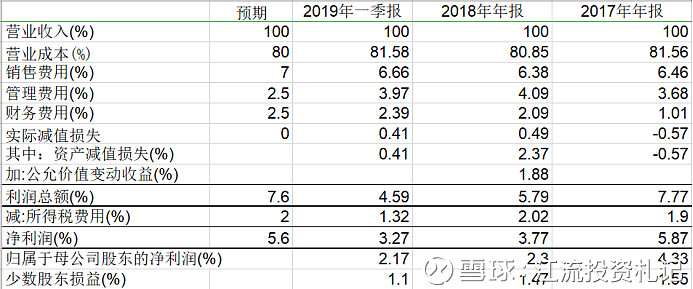

废话少说,先来分析一下净利率的变化。

首先,药品和器械毛利率都和2017年基本持平,药品增长30%+,器械增长70%+,业务本身没有出问题。2018年的数据有并表的影响,但是2019年一季度仍然保持了20%的增速,这个数字可以理解为公司的内生增长率了。

2018年和2019年一季度,利润率下滑的关键在于:财务费用率上升了约1%,实际减值损失率上升了约1%。这两点都不难理解,我之前的文章分析过,财务费用换现金流可能会成为瑞康的常规做法,这约1%的利润率下滑是无法挽回的;由于减少了收购对价的支付,资产减值损失其实大幅低于市场预期。

展望未来,对瑞康的利润率有以下几点预期:

器械占比持续提升,整体毛利率会有所上升,但是产品结构变化也会带来费用变化,所以保守假设未来毛利率大概20%。

销售费用提高与产品结构变化有关,保守假设未来器械占比提高,销售费用率达到7%。

管理费用从上市初期的1.5%提高到现在的4%,有超过2%的潜力可以挖,公司年报里也把控制管理费用列为未来工作重点之一,看好公司可以把管理费用率降低到3以下,估计2.5%左右,但是这需要比较长的过程。

财务费用是用来保障现金流的,不期待有多少降低,假设长期在2.5%左右。

资产减值损失,长期自然是0。

所得税保守按25%计算,其他杂项按一季度的0.4%计算,如此对瑞康长期净利率的预期大概5.6%,其实就是回到了2017年的水平。

总的来说,昨天的年报和一季报,最关键的是验证了财务费用换现金流的可行性。供应链金融是对大扩张战略的一个关键补充,如果没有把规模转换成现金流的能力,那规模再大也只是个等待爆炸的雷,而有了供应链金融以后,扩张所获得的规模优势能够以可以接受的代价转换成现金,整个公司就彻底活过来了。

现在再回首瑞康2015年以来的动作,营收从2014年的77亿提升到339亿,净利润从1.8亿提升到大约10亿,经营现金流从-1.64亿到终于转正,三年并购一年整合,扩张战略可以说是大获全胜。未来五年的瑞康,是一个营收增速20%+、净利润增速30%+、现金流健康的药品和器械流通龙头,这样的公司值多少倍PE?