众所周知,瑞康医药现金流极差,但是去年半年报和三季报都释放出了转好的信号。如果这两个季度现金流的转变可以复制的话,那瑞康现在的现金流问题完全不足为虑。

先说基础的:

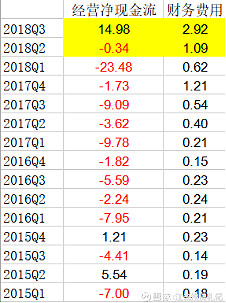

首先,瑞康的现金流呈现明显的季节性,一三季度现金流非常差,二四季度好一些。在2016和2017年,每个季度的现金流都为负,2018年处于扩张期末尾,二三季度现金流有所改善。

其次,瑞康2018年二三季度的现金流改善显然与财务费用增加有关。三季度财务费用创造了三年新高,远远超过了以前的任何一个季度,二季度的财务费用过亿,在这几年里也很少见。结合新闻和公告,瑞康在2018年积极推进供应链金融,在三季度发行了应收账款ABS,应该是财务费用突然提高,现金流突然改善的直接原因。

在此基础上,可以从两个角度解读瑞康的现金流问题:

1、瑞康2018年三季度的现金流是健康的,假如这是可以复制的,那可以认为如果瑞康想要保持现金流的健康,只要保持三季度的净利润率就行了。

很明显,三季度净利率从前几个季度5-6%下滑到了4.5%的水平。公司2018年营收339亿,保证现金流正常前提下的净利润应为15.255亿元。2018年实际利润总额16.67亿,扣除历史平均的24%所得税,净利润应为12.67亿元。

快报公布的净利润比我计算的还少了2.5亿,可能是公司快报所说的商誉计提、管理费用等影响了。按照净利润15.225亿计算,同比增长11.29%,低于营收的45%增速,一部分是管理费用较高影响,一部分是为了改善现金流付出的代价,但要远远高于快报-8%的利润总额增速。

2、假如瑞康资金充沛,可以丧心病狂地完全不理会现金流,那么理论上财务费用可以变成零,全部加入净利润。那么不难发现,此项数值的同比增速在绝大多数时间都要远远高于营收增速,说明在不考虑现金流的情况下,瑞康的盈利能力是不断改善的,高毛利的器械业务给公司带来的盈利能力提高非常明显。