把$伟星新材(SZ002372)$ 放在自选股将近一年时间了,看着他起起伏伏,始终没有操作,原因有二:

1、房地产处于下行趋势,作为房地产配套企业很难走出独立行情。但是伟星还是很坚挺,没有像房地产一样大幅下跌。

2、始终没有看明白他的护城河。塑料水管,技术方面没有难度,又有运输距离的限制,很难快速发展。B端客户看重价格,C端客户根本就不知道水管的品牌(如果按名气,联塑、日丰做得广告更多)。

我当时发过一个贴,询问过伟星新材的护城河,也没有得到很好的答案。印象深刻的一个答案是:

伟星新材的管子是零售与工程双轮驱动,零售方面其有品牌、质量、渠道优势,C端客户很关注装修质量,谁也不想房子住了几年后水管爆裂,或者水管有毒性,所以都愿意多花几个钱图个心安。但是为什么一定是伟星?我还是不太明白。

前面在某处看到@吉普赛007 的帖子,其介绍了一些缝隙市场的隐形冠军,其中有一家为$伟星股份(SZ002003)$ 。这个名字与伟星新材很接近。今天终于有时间看看这伟星股份的资料,就查了一下大股东,居然和伟星新材是一家。于是非常有兴趣的看了两个厂家的招股书、年报。

说实话,除了对伟星股份去收购北京的一家做北斗导航的企业,最后经营失败这件事有很深印象外,对两家公司没有特别的印象。

但是两个公司,同一家大股东都有相同的特点:低调、务实。业绩会因为大环境的影响而有所起伏,但是总体来讲一直处于上升势头。在传统的没有技术含量的行业,通过自己兢兢业业的管理,控制成本、开发客户,成为行业的头部企业,这是工匠精神的典型体现。

投资股票有各种各样的方式方法,这需要与每个人的性格、能力圈匹配。对于炒热点、找短期有暴发力的投资者来讲,这两个企业肯定不合适。但是对于着重长远收益、控制风险的投资者,这两家企业是不错的选择。我记得彼得林奇也曾推荐过,在传统行业找优质龙头,也是不错的选择。因为这些龙头在本行业生存下来,成长起来,积累了丰富的运营经验,能够将利润率控制在合适的程度,热钱不会进入这些基础行业,所以不用担心竞争再次激化,行业内的小企业随着龙头的不断增长,自己没有规模优势、品牌优势,慢慢被市场淘汰,所以这些龙头在一个存量市场还能稳定增长。

当然进入也需要择时,在其大环境不好时,还是不能进入,因为其回撤也往往达到50%。

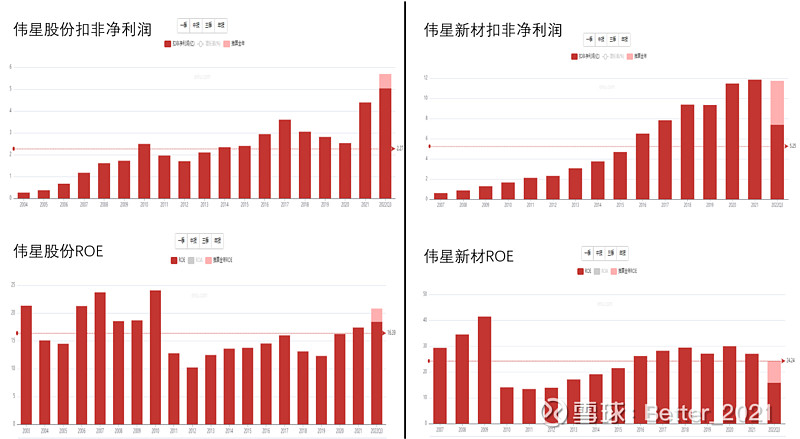

看看两家公司的利润增长与ROE情况吧。

伟星股份做拉链与钮扣业务,在其年报中提到其竞争对手YKK在中国的拉链业务销售额就达50~60亿元,伟星股份2022年预测全年的销售额才40亿左右(还包含钮扣),且其目标是全球霸主,所以伟星股份的成长空间还是有的。但是其最近三年业绩太亮丽,股价已高耸,不太适合现在进入。

伟星新材,2021年其产量是30万吨,而整个中国市场2020年的容量是1600万吨(摘自伟星2019年年报),所以这个市场也足够大。但是这个市场受运输条件的限制(产品体积太大货值低,长途运输成本太高),容易产生区域性的垄断企业(类似于水泥行业$海螺水泥(SH600585)$ )。所以伟星要想快速发展,可能要不停地建厂或者收购兼并。而目前整个房地产行业不好,是不是收购兼并的好机会(收购价格低)?即使是存量市场也应该能够走出更大的企业。