今天山东潍坊润丰化工股份有限公司 投资者关系活动记录表,从中得到一个最重要的信息,即农药价格开始下跌,客户买涨不买跌,面临量价齐跌的局面(类似戴维斯双杀了)。原文如下(斜体字):

六、请介绍下目前四季度行业和贵司的业务状况? 答: 1、2021 年度四季度受“能耗双控”影响,各产品价格暴涨,供不应求, 各作物保护品公司均销售形势一片大好; 2、2022 年四季度同比 2021 年,受诸多产品产能扩增之后的供应充足供 大于求而各产品价格持续下行;人民币汇率贬值各产品美金价格也不断下行; 不少市场外汇短缺购买力不足等因素的影响;需求端买涨不买跌,各市场目前 处于较为明显的去库存阶段,行业整体同比 2021 年四季度可能会下行不少; 3、我司得益于明确且坚定实施的战略规划,全力推进进一步完善全球营 销网络的构建,以及“完整而丰富的产品组合(不过于倚重某单大品)”,“广 泛的市场覆盖(不过于倚重某单一大市场)”,我司 2022 年四季度并未出现下 行,至今还有较为明显的上行,应该说战略规划中各项关键举措的切实落地保 障了公司未来的持续稳定增长。

正如本人在11月24号文章中所分析的(链接:农药公司分析总结篇----只选好标的还不够),推动农药行业景气的主要因素如下(斜体字):

1、疫情限制了货物流动,使货物资源不能有效配置,产出国运不出去,需求国得不到,产生了恐慌情绪;

2、疫情减少了劳动,由于大家对疫情的影响,劳动力居家时间增长,有效工作时长下降,同样农业劳动人口也受到影响,影响到了产出;

3、极端天气:这几年极端天气增多,也影响了粮食产出;

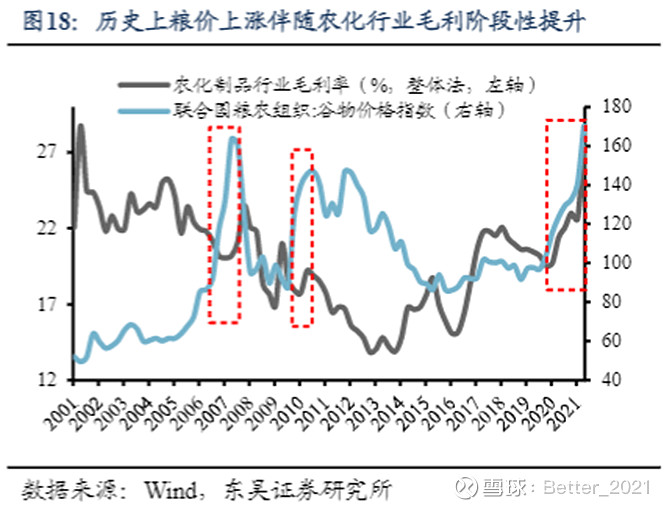

4、各国为了刺激经济进行货币大放水,大宗货物涨价,包含石化产品。而石化产品占粮食成本比例很高(燃料14%+化肥13%+农药3%),见下图。此处还有一个信息:农药只占成本的3%,所以农民对农药价格的耐受力要高一些,只要管用,所以好药应该会享受到超额利润。

5、俄乌冲突:事实上减少了粮食供给,对各个国家造成了巨大的心理冲击,从而导致粮食保护主义。

在这种情况下,贫穷国家生活水平下降,受饥饿影响的人口增多,这直接导致了斯里兰卡政府破产,人民推翻了政府。各国政府前所未有的重视粮食安全,故农药需求数量增加,加上货币泛滥,大宗商品涨价,所以农药价格也趁机涨价,造就了本轮农药行情。

上述5项推动因素中的前4条都在缓和减轻,只有俄乌冲突不可预测,但是资本市场都知道一旦俄乌有缓和迹象,粮食价格必然下跌,同理农药价格也必然下跌。

所以现在再买入农药行业的股票要慎之又慎。

$润丰股份(SZ301035)$ $广信股份(SH603599)$ $海利尔(SH603639)$ #农药# #农药股全线回调#