锁牛哥:锁牛港股打新创始人,世界500强金融公司高管、上市公司金融业务负责人。十多年股海沉浮,专注低风险高收益投资,精通港股打新。富途专栏作者,单篇文章阅读量超600000+

发售重要信息

全球发售:16000万股

最大回拨:20%

最大回拨后甲组手数:160000

发售价格:86元

每手数量:100

入场费:8686.66 元

乙头金额:521万

认购截止日期:10月27日

上市日期:11月2日

融资计息天数:3天

绿鞋:有

稳定价格操作人:摩根

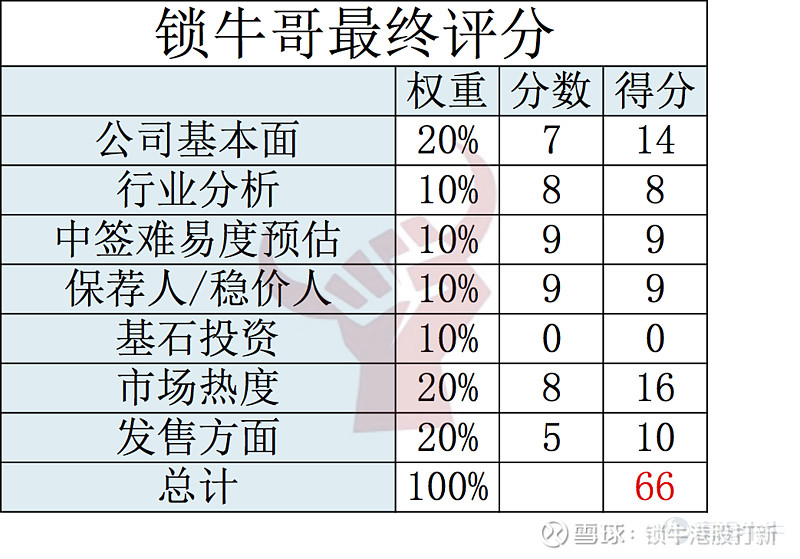

01公司基本面

万国数据成立于2001年,专注于开发和运营高性能数据中心。公司已拥有近20年安全可靠的数据中心托管及管理服务经验,并建立了行业领先的运营管理体系。

万国数据此前已在美国纳斯达克上市,此次相当于二次上市,当前在美国的市值126.45亿美元。

截至2020年6月30日,万国数据运营中的总机房面积(未计入合营企业数据中心)达26.63万平方米,其中包括42座自建数据中心,总机房面积达25.68万平方米,自建面积占比超过96%;在建中的数据中心达17座,总机房面积达13.32万平方米。此外,万国数据还拥有约32.30万平方米的可开发数据中心面积,可满足未来的销售需求。

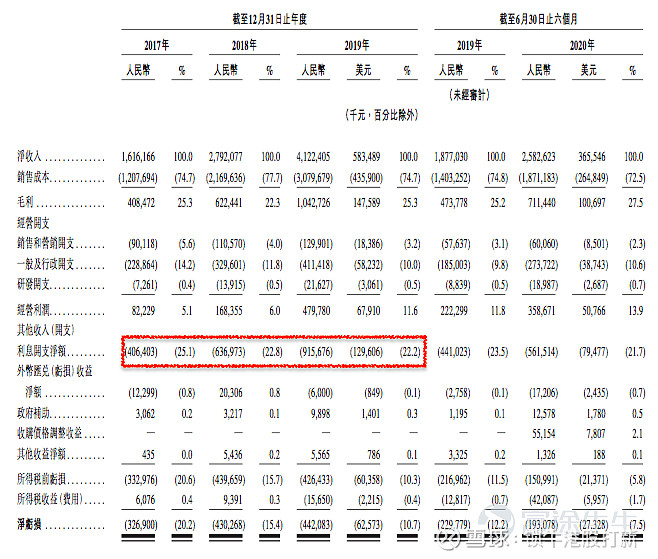

2017-2019年财务数据:

净收入分别为16.16亿元人民币(单位下同)、27.92亿元、41.22亿元,复合年增长率达36.63%;

服务收入分别为15.92亿元、27.59亿元、40.95亿元,复合年增长率达37.01%;

同期调整后EBITDA分别为5.12亿元、10.47亿元、18.24亿元,复合年增长率达52.69%。

2020年上半年,该公司业绩再创新高,净收入为25.83亿元,同比增长37.59%;服务收入为25.67亿元,同比增长36.83%;调整后EBITDA为12.05亿元,同比增长约48.52%。

亏损分别为3.26亿、4.3亿、4.42亿

需要特别值得关注的是近几年的利息支出情况

2017到2019年的利息支出分别为4亿、6.36亿、9.15亿

同期毛利分别为4亿、6.2亿、10.4亿

公司额毛利基本和利息支出相当,换句话说,公司在采用高负债扩张。

IDC业务很多人是拿它和云计算关联起来的,但是其实是一个资金密集型业务,其中,建设、发展及运营的数据中心需要大量资本开支。从某种角度看,非常类似商业地产项目,只是人家租的是面积,它租的是机位。

本部分评分给7分

02行业分析

行业发展迅速,逐步向头部集中

超大型的数据中心有近半数集中在美国,而中国的份额占比仅约10%。在云计算和5G利好的推动下,全球IDC产业增速保持在20%左右,而中国IDC产业发展则约30%,增速明显更快。

据Gartner测算,2015年-2020年全球数据中心数量将从45万个下降至42.4万个,但机柜总数却由479.7万个提升至498.5万个,参与者数量减少,但是机柜总数提升,表示逐步向行业头部集中。

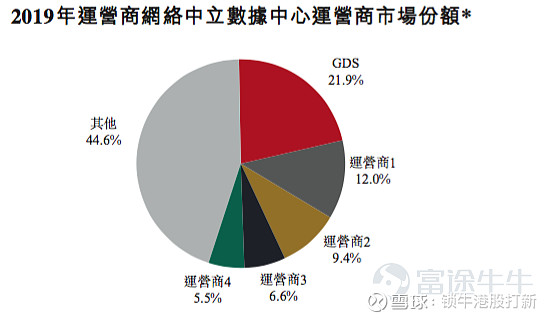

目前公司处于龙头地位

根据艾瑞咨询的数据,公司是中国最大的中立第三方数据中心服务商, 占2019年中立第三方数据中心市场份额的21.9%,其位于行业龙头地位。

不过另外一个近期在美股上市的的IDC公司,秦淮数据的上市表现并不好,走势图如下

基本上首日即巅峰,这也说明了资本市场也看到了估值过高的问题

本部分评分给8分

03中签难度分析

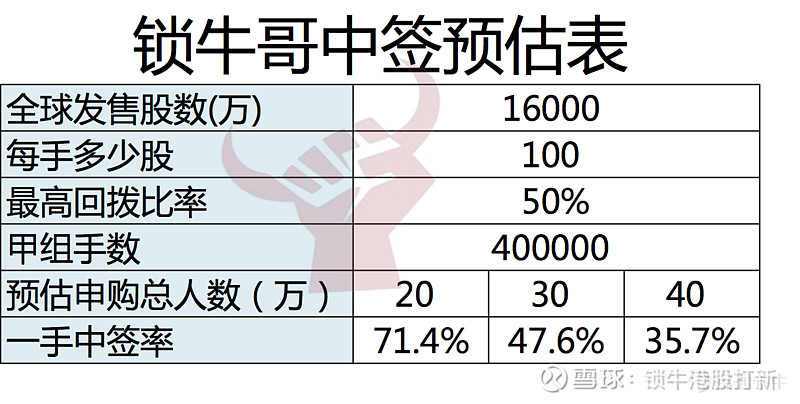

本次发行提供2种回拨方案:

方案一:假设发售额不超过100亿,回拨最高20%,甲组手数为16万手

方案二:假设发售额低于100亿,最高回拨50%,甲组手数40万手

估计这个票不会被热捧,我们暂且按照方案二来做测算

人数在20万以内的概率极大,40万手的货量,一定是极易中签,中签难度大幅下降!换句话说,想要货的,基本都能给。问题是,你想不想要呀?

本部分评分给9分

04保荐人/稳价人

摩根不用说,就是稳,还是稳价人

美林证券依然是国际大行的稳,破发才21.43%

中金,估计是过来蹭饭吃的,也不会起啥作用吧

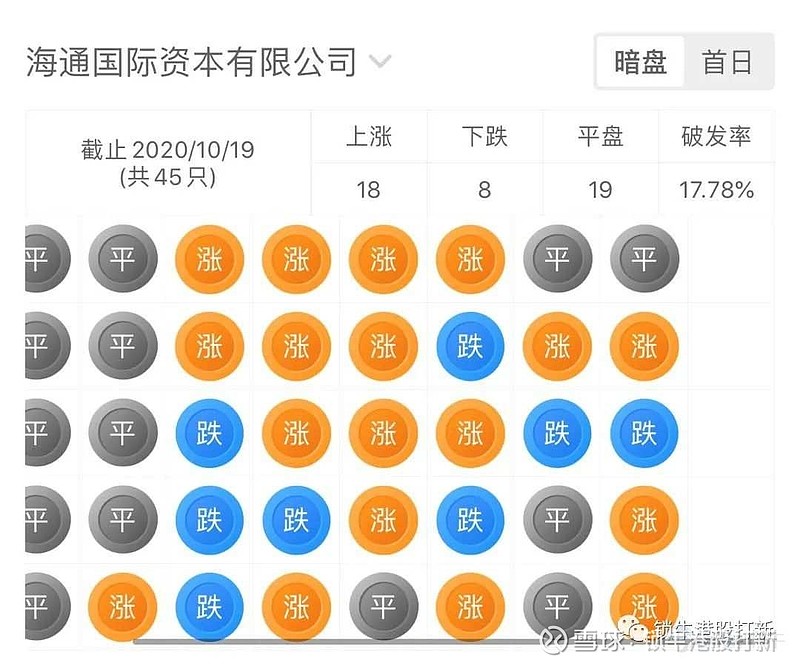

海通整体表现不错,涨多跌少,破发才17%

应该说,保荐人团队相当不错

本部分评分给9分

05基石投资

无

本部分评分给0分

06市场热度

随着最近合景、世茂过高市盈率发行,让整个市场的热度有所降低。最明显的就是昨天世茂的富途融资额度,在一天之后,竟然还有36.56亿,这样是平时,早就抢破头了。

锁牛哥旗帜鲜明的对这两只股票说NO,不知道对整个市场有没有一点影响呢。

具体可以参见两篇阅读几十万的文章《锁牛港股打新之世茂服务申购分析》和《锁牛港股打新之合景悠活申购分析》

不过话说回来,这只能说明个股的问题,市场参与者的减少,必须要有大热门股票破发,这才能让很多人放弃打新,才会有真正的市场热度降低。

本部分评分给8分

07发售方面

公司处于亏损状态,不能看市盈率估值,但是二次上市的股票,可以看美股价格:美股价格80.67元,对应换算价为港币78.147元,对比现在港币84元的发行价,高了7% ,发行价太高了

之前公司原本预计筹集最多10亿美元(约78亿港元),今天一看,募资预计130多亿港币,几乎翻了一倍!这是看到港股市场好,人傻钱多吗?

所以我标题说万国数据不太真诚呀,二次上市的股票,本来涨幅就有限,如果真诚一点,价格能否定的低一点,让我们有动力申购呀!

本部分评分给5分

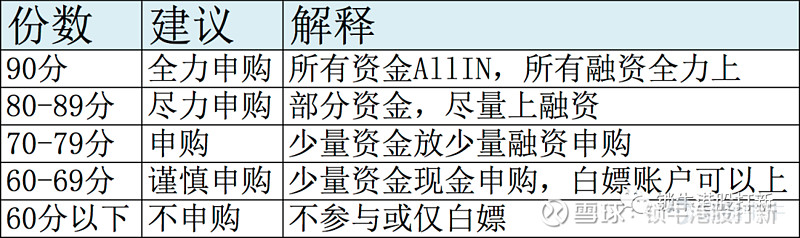

08最终评分66分

09整体点评

发行价格比美股现价偏高7%,且货量很多,极易中签!

万国数据的股东阵容豪华,包括高瓴资本、新加坡主权财富基金淡马锡旗下的STT GDC、中国平安、软银集团等知名投资机构。2020年6月,高瓴入股的价格为65美元,比现在80元的价格,要低不少。问题是,这么多优质股东,为啥没有基石呢?害怕6个月的禁售期吗?

如果真的看好公司上涨,为什么不去买美股,要花钱用打新呢?

10锁牛哥操作

锁牛哥放弃申购,留够弹药给后面的股票!

虽然评分66分,可以白嫖,但是考虑到一手价格都不到1w,白嫖也没有兴趣了。

要值得注意的是:

港股打新信息更新很快,策略也会随时调整,一些及时的信息都会在专属服务中提供!

锁牛哥现在提供专属服务内容:

*最新的市场资讯

*打新分析,一只票是否值得打,并根据市场情况的最新调整

*操作建议,应该如何操作,特别是根据市场情况,在群中随时通知

*个股的点评

*免费开户并参与优惠活动

*券商服务

*全国可开民生香港和工银亚洲,无需预存资金,无需办理签证(数量有限)

加入专属服务步骤:

第一步:点击关注

第二部:点击私信按钮,回复“加入”即可

锁牛哥的呕心沥血之作《锁牛港股打新入门教程》已经出炉!点击阅读

蚂蚁金服30%国配获配率,你会上吗?新手避坑必读

通过捷心隆分析,赌票值得打吗?

免责声明:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负

$万国数据(GDS)$ $万国数据-SW(09698)$ $世茂集团(00813)$

#港股打新# #港股IPO# #港股# #万国数据# #万国数据拟寻求赴港二次上市#

@雪盈证券 @今日话题 @雪球管理员 @雪球征文 @雪盈活动 @雪盈投资