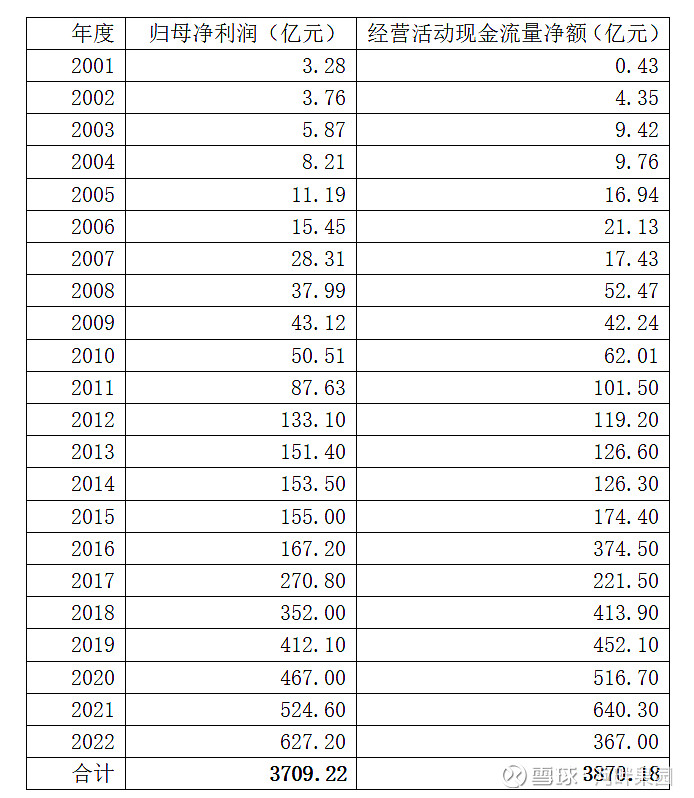

净利润是否转化为现金流入公司,是判断一个企业利润质量的重要指标。鉴于茅台先款后货的经营模式,其利润含金量,可以作为我们考察其他 企业的标杆。我们先看看茅台上市以来,历年“归母净利润”与“经营活动现金流量净额”的对比情况。如下表:

从2001~2022年,上市22年来,茅台归母净利润合计3709.22亿,经营活动现金流量净额3870.88亿,是归母净利润的1.04倍。考虑到茅台的现金流质量,比值1,可以作为衡量利润质量的一个标杆。

我们再来看一下片仔癀,片仔癀是2003年上市的,其上市以来历年“归母净利润”与“经营活动净现金流”的对比情况。如下表:

从2003~2022年,上市20年来,片仔癀归母净利润合计132.04亿,经营活动现金流量净额115.04亿,是归母净利润的0.87倍,低于茅台1.04的比值。

很显然,在利润转化为现金的过程中,片仔癀的情况并不理想。考虑到经营活动产生的现金流量净额含有增值税,按13%的增值税计算,115.04亿的净现金流,对应净利润101.81亿。另外的30.23亿利润(132.04-101.81),去了哪里?

答案是变成了存货和应收,而且主要是存货,大部分是麝香、牛黄等高价值战略储备物资。我们看一下2003~2022年,片仔癀存货的变化,2003年为1.1亿,2022年为26.28亿,增加了25.18亿;应收票据和应收账款,2003年为0.4亿,2022年为8.18亿,增加了7.78亿,两者合计32.96亿。与30.23亿的利润缺口基本一致。

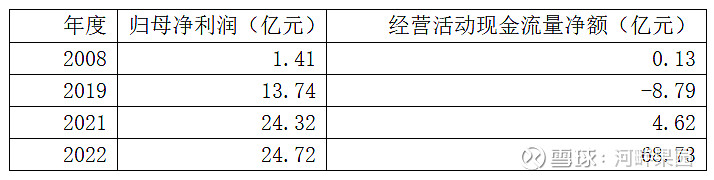

仔细观察片仔癀历年的归母净利润和经营活动现金流量净额,我们会发现,其单一年度两者之间的差距会比较大,比较明显的是2008、2019、2021、2022年。我们把这几年的数据单列出来,如下表:

查看上述年份片仔癀的年报,可以发现:

对2008年现金流量影响比较大的因素有三项,分别是投资收益0.5亿、存货增加0.92亿、应收项目增加0.24亿,这里面存货增加是大头。财报的解释是,增加存货的原因有两个:一是原材料采购价格上涨,二是母公司战略储备物资增加。

对2019年现金流量影响比较大的因素有两项:一是经营性应收增加了20.73亿,二是库存增加了4.3亿,两项合计增加现金流出25.03亿,是经营活动现金流量净额为-8.79亿的主要原因。根据年报解释,“经营性应收增加”是由于定期存款分类发生改变,不再作为现金及现金等价物列示。2019年公司定期存款及计提利息24.7亿元,2018年为6.1亿,增加了18.6亿。如果扣除定期存款分类的影响,经营活动现金流量净额为9.81亿,加上库存增加的4.3亿,合计14.11亿,基本与利润相符。可以认为主要是受库存增加的影响,而且主要是母公司原材料库存的增加。

2021年情况与2019年基本相同。同样是“定期存款分类发生改变,不作为现金及现金等价物列示”,导致经营性应收增加20.89亿。2021年定期存款及利息46.77亿,2020年该数据为27.54亿,增加了19.15亿。另外存货增加了2.61亿,加上4.62亿的净现金流,合计26.38亿(19.15+2.61+4.62=26.38),与归母净利润基本相当。

我们再看2022年的情况,归母净利润24.72亿,经营活动现金流量净额68.73亿。经营活动现金流量大幅增加的原因,公司的解释是:之前购买的定期存款到期了,因为之前列为“经营活动现金流出”,本期收到后列为“经营活动现金流入”,数量为46.16亿。

同时,公司结合实际业务情况,审慎分析未来资金使用计划,对 2022 年及其后续年份定期存款的管理模式,分两种情况进行列示:一是对预计可能随时支取补充营运资金的定期存款,在经营性活动现金流量列示;二是对暂时未有资金使用规划,预计持有至到期的定期存款,在投资性活动现金流量列示。

具体到2022年,公司在收到46.16亿到期定期存款的同时,又购买了62.02亿的“定期存款及大额存单”,其中61.3亿被分类为“投资活动现金流出”。结果就是,增加的“经营活动现金流”,转变为流出的“投资活动现金流”,期末现金及现金等价物余额基本保持不变,2021年为24.07亿,2022年为24.12亿。在资产负债表的科目上,从2021年的“货币资金-银行存款”,转变为2022年的“其他流动资产——一年内银行定期存款及利息 ”。

结论就是:由于片仔癀的生产需要用到麝香、牛黄等高价值中药,公司需要提前根据计划进行储备,使得公司“归母净利润”与“经营活动现金流量净额”在具体某一年度上,呈现出较大的不一致,但把连续多年结合在一起看,两者数据基本是一致的。“经营活动现金流量净额”与“归母净利润”的差距,主要转化为了公司的库存,而且主要是母公司的高价值药材。但2019年以来,定期存款分类科目的调整,进一步加大的这两个数据之间的不一致,这种调整,无疑加大了年报阅读的复杂性,是会计规则要求必须调整呢,还是为了什么呢?