五一前后这波中国资产的上涨,非常惊人!

先看数据,“五一”期间,港股恒指大涨逾4%领涨全球,恒生科技指数更是飙升超7%。

往前看,恒生指数已连续9个交易日收涨,创2018年2月以来最长连涨纪录。

从1月低点至今,恒生指数涨幅已达到25%,妥妥的进入了“技术性牛市”。

A股相关指数涨幅虽然不及港股,但也保持了稳步向上的节奏,4月下旬以来均保持了“二次冲高突破”的走势。

对于这轮突如其来的行情,我相信很多A股投资者都是有点“懵逼”的。

根本预料不到啊。

我们就说两个基本面数据,一是PMI,二是一季报。

PMI方面,4月制造业PMI为50.4%,虽然仍然位于扩张区间,但比3月份回落了0.4个百分点。

细分数据来看,PMI扩张主要由生产指数带动,而订单指数(需求)和房地产是主要的拖累项。

这显然不是个好兆头。

二是一季报。

截至4月底,一季报已经全部出炉,整体来看,不容乐观。

2024年Q1全部A股净利润同比-4.7%、连续4个季度负增长,较2023年Q4回落2个百分点,显示业绩增速仍在探底。

这个惨淡的业绩数据,同样展示了冰冷的现实——

内需回暖,还需要时间。

如果以上两个趋势在5月份、二季度不能改善,那么下半年的走势是不容乐观的。

既然中国经济的现实仍是冰冷的,为什么A股+港股最近却大涨了呢?

关键是预期的变化。

今天我们从中美博弈的视角来分析一下。

众所周知,这轮美股大牛市来自美联储加息带来的强美元效应,由于美元持续升值,带动大量资金流入美国,推升了美股的估值。

同时,投资繁荣,内需消费力强劲,失业率保持在低位,美国经济一派欣欣向荣的态势。

在国际竞争上,美国不仅吸走了中国的资金,也让中国GDP再一次下降到美国65%以下,拉开了两国经济规模的差距,让美国保持了竞争优势。

从表面数据上来看,拜登这四年可谓“赢麻”了。

只要这个局面持续到今年11月份,老拜登的连任之路基本毫无悬念。

为了实现这个“强美元效应”,拜登任内不惜用一切手段加杠杆。

2021-2022主要是货币超发,2023年主要是财政扩张,加杠杆的规模和幅度在美国历史上都是罕见的。

但强美元效应也是有副作用的,吸多了,吸上瘾了,就会变成毒药。

一方面,这会导致美国债务率的飙升,边际红利的下滑,导致加杠杆的不可持续性。

另一方面,也会导致美国经济结构的畸形化。

这几年,随着强美元效应的持续,美国的经济增长主要由三个方面驱动——

第一是服务业增长。

比如AI+云计算等软件产业,医疗福利扩大,留学生教育产业等。

第二是能源涨价。

美国是世界上最大的石油生产国,以及六大出口国之一。

这轮能源价格上涨,美国赚的不要太爽。

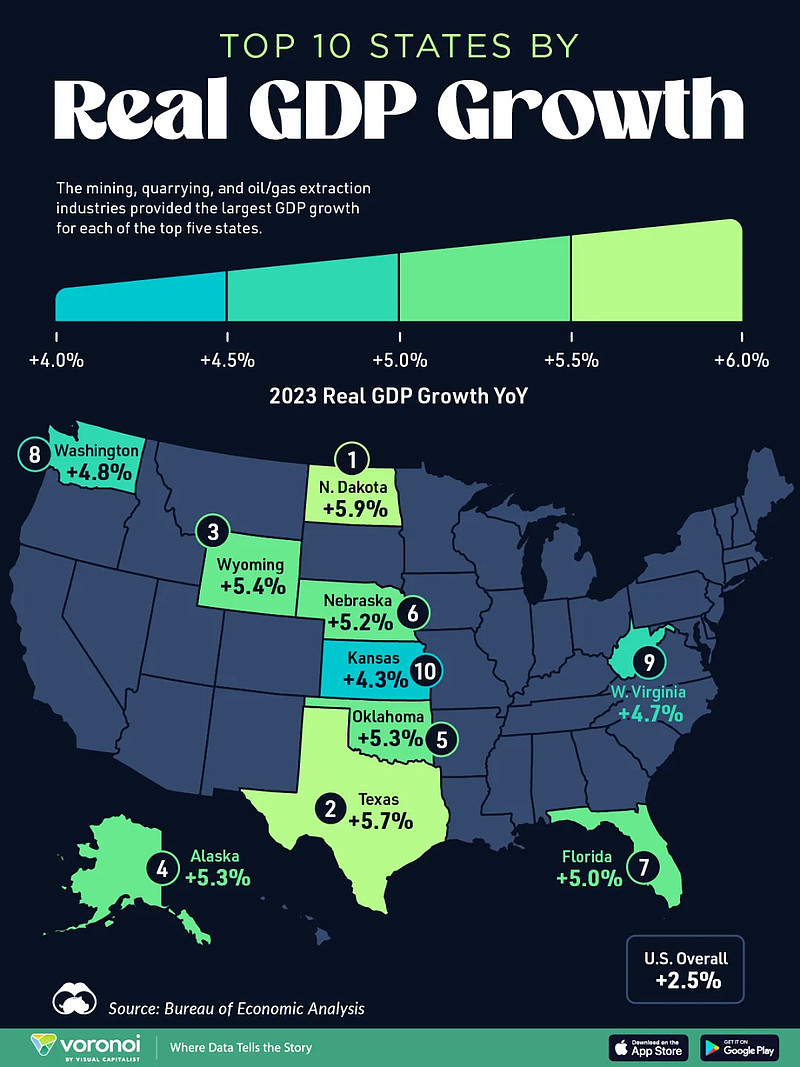

看2023年美国GDP增长最快的州,集中在德州为代表的中部地区和阿拉斯加,它们的主要产业就是石油。

而左上角的华盛顿州得益于AI繁荣(微软和亚马逊在此),右下角的佛罗里达州则主要得益于地产繁荣。

第三是投资收益增长。

无论是美股上涨,还是地产价格上涨,都带来了有产阶层的财富增长。

可以看到,这是一个典型的“脱实向虚”的过程。

繁荣的另一方面,则是持续的“去工业化”。

以今年一季度的数据为例,2024年1-3月,美国货物出口总值5070.76亿美元,同比下降0.3%。

强美元效应下,一定会削弱美国本土商品的出口竞争力,出口下滑是必然的。

另一方面,美国公司为了保持竞争力,也会想尽一切办法进行产业转移,即使不在中国,也会转移到东南亚和墨西哥。

产业转移和去工业化,虽然不影响美股上涨,毕竟美股里的制造业公司已经所剩无几了,而且产业转移也能带来成本下降、利润上升;

但最终肯定会产生一个结果——失业率的上升。

看2024年一季度的美国经济数据,实际年化GDP环比录得1.6%,明显低于彭博一致预期的2.5%,是2022Q2以来的最低增速。

其中拖累最大的细分项,就是出口端的下滑。

而4月份的最新就业数据,新增非农就业大幅回落至过去6个月最低,失业率升至3.9%,时薪增速环比放缓。

并且3月职位空缺大幅下降,指向美国劳动力市场降温的趋势明显。

你看,出口下滑+失业率上升苗头出现,再加上债务率飙升,加杠杆难以为继……

一切的指标都显示,这轮美国经济繁荣已逼近拐点。

当美国经济不再值得看好,国际资本自然要流出,去寻找更值得投资的资产。

再看中国。

在这轮中美博弈中,中国的策略一直很清晰,核心就是两句话:

第一,比拼战略定力。

第二,你打你的,我打我的。

在外交战中,美国要搞亚洲版北约,将日本、韩国、菲律宾、澳大利亚连成一线,试图通过在南海挑衅,提升风险系数,逼迫外资加速流出中国。

中国不跟它在南海纠缠;

反而选择在万里之遥的中东出招,通过伊沙和解、巴勒斯坦两国方案、红海事件等方式,削弱美国在“石油美元”中的地位。

在贸易战和科技战中,美国不断搞制裁,提高关税,打压在美国市场上正常经营的中国企业,比如最近的titok事件。

中国也不跟它在这些事件上纠缠,搞关税报复战;

反而是加大开放力度,比如搞了个全球最大的RCEP自贸区,推动东南亚的双向免签和欧洲的单向免签,拉拢欧美商人入华投资等。

最近特斯拉获得FSD全自动驾驶方案入华批准,马斯克也有意增加对华投资,在中国布局设计研发中心,正是其中一个标志性事件。

在经济战中,美国搞强美元效应,意欲通过吸走中国资本,加剧中国的经济危机,引发中国社会动荡。

中国也不跟它在货币上纠缠,玩杠杆游戏;

反而是一门心思加强实业投资,推动新质生产力的发展和大规模设备更新。

2-3月份新质生产力的政策已经推了一轮,接下来二季度的设备更新、以旧换新政策正密集出招。

我们看最近的国内政策,无论是下面的地方省市,还是上面的政治局会议。

核心就一个关键词:“以旧换新”。

地方层面,各省市的工业设备以旧换新、消费品以旧换新、汽车以旧换新在频繁落地。

以汽车为例,各地购买新能源车以旧换新,按政策可获得1万元的补贴,预计可为国内市场带来100万-200万辆左右的增量规模,即4-8%左右的增长。

4月底的政治局会议则带来了新看点。

重点是针对低迷的房地产市场,同样以“以旧换新”策略应对,提出了政府收储、中国版“两房”、国家住房银行等新思路。

4月初,郑州已打响了住房“以旧换新”政策落实的“第一枪”,多城地产商贷、限购宽松进入政策密集期。

目前看,郑州试点一旦获得成功,后续很快就将在更多一二线城市推广开来,推动内需经济的回暖。

这轮中美经济博弈,你玩你的货币加杠杆,我玩我的实业供给侧改革。

玩货币加杠杆的,后续迟早要面临类似美国1970年代的滞涨局面,通胀始终高高在上,经济却不得不深陷泥潭。

出来混的,迟早要还。

玩实业供给侧改革的,短期见效慢,长远来看却是提升经济活力的终极药方。

相信只要中国能保持战略定力,后续必定能迎来经济战的逆转。

你看,最近国际资本通过北向资金加速入华,做多中国资产,本质上就是对这轮中美经济博弈的重新押注。