新一轮资源股牛市袭来,哪些金属的预期差更大呢?

一般认为,这轮商品牛市主要是由四大因素联合共振的结果:

第一,是需求升温。

本来在加息效应下,市场预期美国经济将逐渐降温,因此库存储备并不多;

但美国经济超预期的强势,导致商品供不应求,通胀持续,因此各行业陆续进入补库存阶段,并带动了各国出口制造业的回暖。

第二,是金融投机。

一般认为,到下半年美联储就将结束加息周期,并进入降息通道。

一旦降息开始,市场上的流动性将变得宽松,因此有资金在积极押注下半年的通胀行情再现。

第三,是供给限制。

过去两年,全球制造业衰退,导致很多资源品的供给受到了抑制,减产不断。

另外,有些国家的资源民族主义抬头,减少资源品的出口,导致供给的不确定性也在增强。

第四,是政策驱动。

今年以来,我国为推动产业升级,发布了“新质生产力”、“大规模设备更新”两大政策项目,庞大的配套资金落地将带来某些资源的需求繁荣。

以上四大因素,在不同的资源性行业里,作用差异还是很大的。

那么哪些金属的预期差会更大,更值得关注呢?我们分别来看一下。

【贵金属】

贵金属是这轮商品牛市的领头羊,春节以来更是涨势凶猛。

黄金的供需结构是比较稳定的,上涨凶猛主要原因是金融投机,也就是押注美联储的降息。

历史上来看,1994年~2019年以来的最近四次美联储加息末期的黄金价格,都会出现前后半年左右的牛市行情。

现在,美联储的加息已经持续了接近两年时间,累计加息幅度超过5%,市场对下半年开启降息进程的预期是非常强烈的。

一旦美元降息,资金必然流出美国,相当一部分资金的去向便是黄金市场。

事实上,从长期的角度来看,美国债务高企,美元信用衰弱,新兴国家都在推行去美元化。

这种情况下,新兴国家通过积极买入黄金,利用黄金来做本国货币的信用担保,也会推升全球黄金的需求量。

不过,黄金有个问题:

现在的金价已经创下历史新高,比2015年的周期底部贵了一倍多,可以说一致预期是非常强了。

因此预期差是不存在的。

而且,一般黄金都是先导领涨品种,黄金大涨之后,机会将逐渐轮动到其它商品。

即使同为贵金属,白银的预期差也会大一些。

白银属于“贵金属+工业金属”二者属性兼具——

一来供给有限,全球银矿供应中,约72%的矿产银产量来自铅/锌矿、铜矿和金矿的副产品,储量少、开采困难,导致总产量很难增长。

二来工业需求旺盛,2020年以来白银需求已累计增长了38%,除了俄乌战争带来的收藏价值上升外,另一个重要增量是光伏用的银出现了大幅增长。

【工业金属】

工业金属三大板块,钢铁、铜、铝。

钢铁不用看了,中国房地产盛世已经结束,印度和东南亚的地产需求还不够大,支撑不起全球钢铁价格的牛市行情。

因此值得关注的,主要是铜和铝。

从需求的角度来看,铜和铝的需求更加分散,因此能有效抵御地产熊市的冲击。

在全球市场上,铜在电力电网、建筑、消费品、交通、机械等行业都有非常广泛的应用。

不过,铜价的波动,主要还是由我国需求决定的。

中国作为世界第一大制造业国家,是铜消费的绝对主力,12-22年中国铜消费在全球的占比由39.0%增长至49.1%,基本占了一半。

其次是欧盟,22年占比12.1%,但近20年的消费处于停滞状态;

美国第三,23年的消费量只有170万吨,相比2000年的需求量已经下滑了44%,可见去工业化之严重。

2023年中国铜消费结构为:电力领域(47%),家电领域(14%),交运领域(12%),建筑领域(8%),机械领域(8%)和其他(7%)。

这几年的增长主要是由光伏、风电、新能源车、家电出口等带动的。

铝也是重要的工业金属,需求增长同样主要来自光伏和新能源车,不过相比铜要增速慢一些。

主要原因是铝的消费结构更依赖房地产一些,2022年下游占比:

建筑地产(26%),交通运输(25%),电力(13%),消费品(12%)、机械(12%)。

供给方面,铜的结构也要好一些。

铝在未来两年(2024-2025),在全球产量上都会维持个位数增长,而铜则可能出现供给不足。

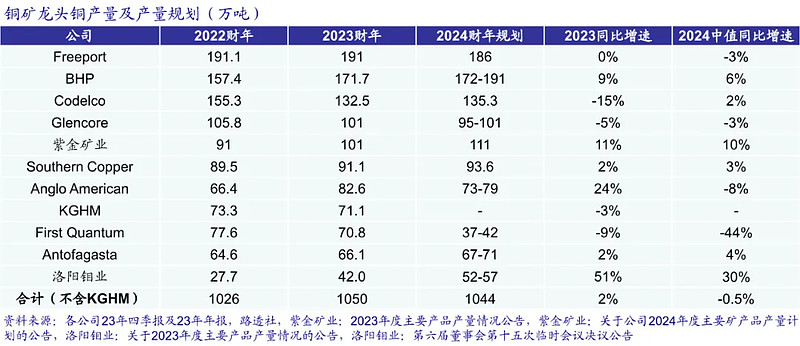

下面是全球主要铜矿企业在今年的产量规划。

可以看到,2024年有几家龙头企业的产量规划是下滑的,导致合计产量供给减少了0.5%。

比如第一大龙头Freeport减少3%,第四大企业Glencore减少3%,还有二线企业Anglo American减少8%,First Quantum减少了44%。

First Quantum第一量子,如此大幅减产,主要原因是年产量33万吨的主力矿山Cobre Panamá被所在国勒令停产,涉及采矿合同涉嫌违宪。

还有减产8%的Anglo American英美资源,主要原因是几个主力矿山Los Bronces、El Soldado出现了老化问题,矿石品位下降,被迫减产。

因此在工业金属中,铜的供需格局要更好一些,需求增速更快,供给也在减少,预计会是预期差较大的品种。

最近的价格,3月8日-3月15日,LME铜、铝、锡价涨跌幅分别为5.9%、1.8%、3.8%,SHFE铜、铝、锡价周涨跌幅分别为4.5%、0.5%、1.4%。

也可以看到,铜的涨幅要大于铝和锡等其它金属。

【小金属】

相比起贵金属和工业金属铜,君临认为小金属的预期差才是最大的。

主要原因有三个:

第一,小金属的供给格局往往更优,存在资源稀缺、集中、垄断性强等特点;

第二,小金属的需求端大多集中在高科技产业上,跟新质生产力的关系更紧密,需求爆发力更强;

第三,小金属知名度低,挖掘不充分,市场需要一个从认识到普及的过程。

过去十几年,我们可以看到随着新能源车的爆发,哪种资源品的价格飙升速度最强烈?

毫无疑问是锂和钴。

在2015年之前,都没有几个人认识这两种金属。

但随后,这两种小金属的价格和产量都出现了翻天覆地的变化,价格几十倍的涨,产量上百倍的增长。

可以说,在新能源革命的十年里,押注下游任何一种商品,都不如押注上游的锂和钴的投资收益率高。

当然,现在新能源车价格战激烈,锂价也有很大压力,可能不是一个好的品种。

那么未来哪些品种最有可能出现巨大预期差呢?

君临认为最值得关注的,有三个品种:

第一个:稀土。

稀土的主要下游应用是永磁材料,一般被用来生产永磁同步电机和交流异步电机。

这些电机目前主要用在三大场景上,一是新能源车,二是风力发电,三是工业机器人。

现在市场热炒人形机器人和飞行汽车,这是未来新质生产力的重要增长点,它们的运行都少不了电机。

尤其是人形机器人,电机使用量是非常大的,每个关节的运动都需要电机来驱动,一个人形机器人预计需要40个以上的电机。

供给端方面,不用说也很好,中国稀土具有垄断性优势,并且集中在内蒙古包头和江西赣州的几个企业手上。

————

第二个:锡。

锡是很稀缺的资源,在地壳中的含量仅0.004%,储采比仅14.8年,且近年来呈逐年下降趋势。

近年来,一些锡矿主要国家的减产,也让供给端更加紧张。

比如缅甸,佤邦地区自2023年8月1日起全面停产(缅甸占全球锡矿产量约 14%,佤邦占缅甸锡矿产量约90%),且近期仍无复产迹象。

印尼,限制锡矿出口,打击非法锡矿开采。

其它增量来源,主要看非洲,但非洲的政治不稳定,也是非常让人头疼的。

需求端方面,全球近50%锡用做焊料(主要为电子及工业用途),锡焊料中约75%是通过半导体产业链条下沉到消费电子、计算机、通讯终端。

现在AI革命爆发,电子芯片、PCB、数据中心等需求旺盛,锡的增长也是相对乐观的。

————

第三个:钨。

钨是非常重要的战略资源,可以认为是第二个稀土。

首先,在供给端,我国钨资源储产量为世界第一,2023年我国钨资源储量为230万吨、占比约52.3%,产量6.3万吨、占比约80.8%。

由于其战略地位重要,我国一直采取的是配额制生产。

也就是说,国家给到多少配额,你就只能生产多少,不能随意增加。

而在过去几年,我国的原生钨产量指标一直是在减少的。

比如,2024年度第一批钨矿开采总量控制指标为62000吨,同比2023年度第一批指标63000吨减少约1.59%

2021-2023年,原生钨的产量规划,已经从71000吨减少到了63000吨。

需求端,钨的主要下游是硬质合金(机床刀具),钨特钢(武器弹头),钨丝金刚线(光伏切割)。

其中硬质合金的占比最大,2023年的钨消费量约为3.60万吨,占比56%。

今年下半年的大规模设备更新浪潮,将会给机床行业带来很大的增量,因此预期差也将会很大。

这些板块的其它个股,我会在后续文章和私享版中同大家继续深入分享。