7月23日,发改委、能源局印发了《关于加快推动新型储能发展的指导意见》。

这份文件,明确定义了新型储能,即“除抽水蓄能外的新型电储能技术”。

君临都能感受到锂电股们的激动心情。

“这文件说的是我!是我啊!”

没错,锂电股们似乎又迎来了新的故事。

但读政府文件,不能光盯着语气词。

比如“加快推动”、“促进建设“、“追赶跨越”这些定性描述。

关键是要抓住定量描述。

在这份《发展意见》设定的目标部分,是这样明确的:

“到2025年,实现新型储能从商业化初期向规模化发展转变,装机规模达3000万千瓦以上。到2030年,实现新型储能全面市场化发展。”

3000万千瓦是什么概念?

也就是30万台装备100度电池的蔚来汽车。

要知道,今年前8个月,宁德和比亚迪就装机400万千瓦。

而去年,我国太阳能发电新增装机4820万千瓦,风电新增7167万千瓦。

所以说,3000万千瓦对我国来说,不过是“踩踩水、洗洗脚”那种水平。

真正的储能大赛道在哪呢?

来读下一份文件。

1

9月9日,能源局发布了《抽水蓄能中长期发展规划(2021-2035年)》。

时隔两个月后的这份文件,最大的不同首先是标题。

在政府公文里:

“意见”指对重要问题提出见解和处理办法。

“规划”就是时间表、路线图、施工单了。

很显然,后者才是“实操”,纳入政府KPI,更值得投资者关注。

在目标制定方面,抽水蓄能相对于新型储能,详细的多,君临摘抄如下:

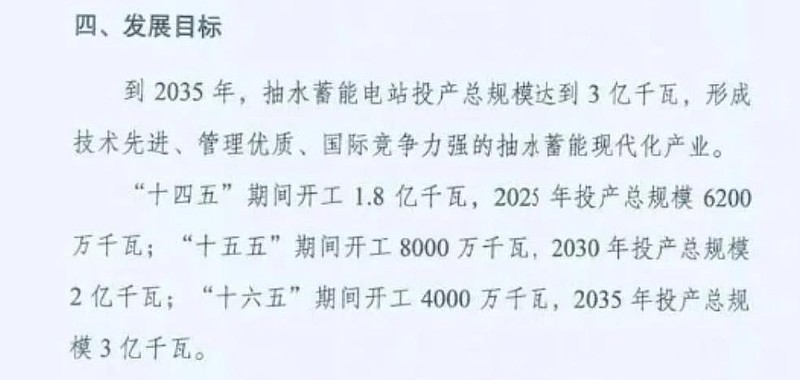

“到2025年,抽水蓄能投产总规模6200万千瓦以上;到2030年,投产总规模1.2亿千瓦左右;到2035年,形成满足新能源高比例大规模发展需求的,技术先进、管理优质、国际竞争力强 的抽水蓄能现代化产业,培育形成一批抽水蓄能大型骨干企业。”

实际上,这份正式文件设定的目标偏保守,也省略了很多内容。

在之前发布的征求意见稿里,内容更详细。

征求意见稿里提出的目标,是2035年总规模达到3亿千瓦。

而且这些目标的一大半,会在未来五年落地。

“十四五”期间开工1.8亿千瓦,2025年投产总规模6200万千瓦;

“十五五”期间开工8000万千瓦,2030年投产总规模2亿千瓦;

“十六五”期间开工4000万千瓦,2035年投产总规模3亿千瓦。

君临认为,征求意见稿的目标,可能才是政府真正的目标。

理由如下:

第一、目标设定保守,描述语言模糊,意味着更大腾挪空间。

毕竟这是对外公开的文件,作茧自缚并非政府机构的行事原则。

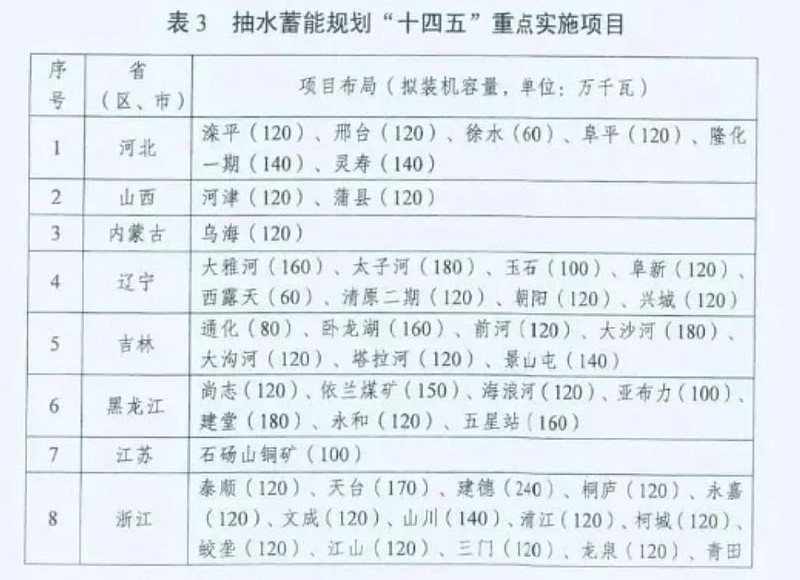

第二、征求意见稿里,详细的罗列了重点实施项目,正式文件里面没有。

换言之,意味着项目实际上已完成了前期的选点规划等准备。

这还仅是重点项目,意味着还有“非重点”。

不得不说,我国适合建抽水蓄能的地方,可谓只多不少。

这抽水蓄能项目,越看越像房地产。

政府已搞了“三通一平”,把生地做成熟地,就等人来投资了。

部分重点项目明细

来源:《征求意见稿》

重点项目全国分布情况

来源:《征求意见稿》

不过,就是这个“等人投资”,约束了官僚们“一张蓝图绘到底”的豪迈。

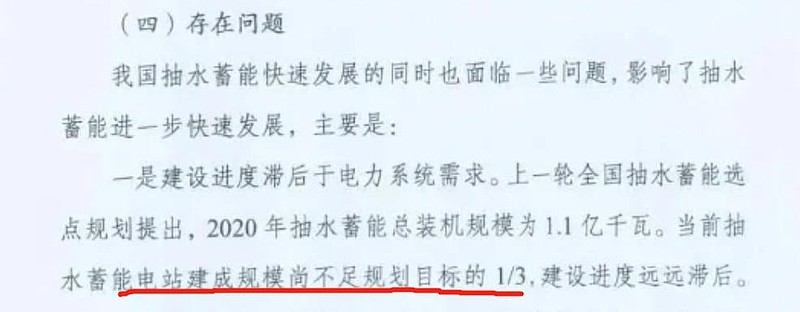

事实上,在征求意见稿里还透露了一个关键信息,而正式稿删去了数据。

就在“存在问题”部分,内容见下图:

红线勾画的这句话的潜台词,就是上一轮规划的抽水蓄能装机,规划目标至少应该在3亿千瓦以上。

所以说在碳中和的背景下,君临认为政府这一轮规划的真正目标,一定远大于3亿千瓦。

抽水蓄能3亿千瓦 VS 新型储能3千万千瓦,毫无疑问,抽水蓄能才是真正的储能核心赛道。

但话说回来,为什么建设进度远远滞后呢?

“存在问题”的第四点,可谓一针见血:

“市场化获取资源不足,非电网企业和社会资本开发抽水蓄能电站积极性不高,抽水蓄能电站电价疏导 相关配套实施细则还需进一步完善。”

没有可预期且稳定的投资回报,别说民企,就连国企都不愿意投资。

那新一轮规划,会不会虎头蛇尾、重蹈覆辙?

君临认为可能性极小。

要知道,如今是新时代,还有新时代的碳中和。

想必官员们一定学习过诸如“为官避事平生耻”, “不做饱食终日、无所用心的懒官”等等讲话精神。

电力行业,是一个计划占主导的行业。

要引入市场的力量,就一定离不开顶层的制度设计。

所以发改委专门针对市场化的问题,在今年5月先发布了一份文件:

《关于进一步完善抽水蓄能价格形成机制的意见》

这是一份具有突破意义的文件。

搭建了一整套完整的抽水蓄能电价机制,解决了困扰行业发展许久的利益分配问题。

但要理解这里的利益分配,还要从理解抽水蓄能的生意本质说起。

2

如今研究能源问题时,绕不开“碳中和”。

而“碳中和”的本质,就是调整能源的生产和使用结构,增加绿色能源的比例。

使用方面,由于电力是非化石能源的主要利用方式。

也就意味着未来,电力占终端能源的使用比例将迅速提升,这一点从电车快速渗透可以佐证。

2020年,我国电力占终端能源消费的比例仅为26%左右。

40年以后的2060年,这个比例大概率会超过90%。

生产方面,有明确的目标,即上方的承诺:

“到2030年,中国单位国内生产总值二氧化碳排放将比2005年下降65%以上,非化石能源占一次能源消费比重将达到25%左右。风电、太阳能发电总装机容量将达到12亿千瓦以上。”

2020年,我国发电装机容量是22亿千瓦,其中:

火电占比56.58%,12.45亿千瓦。

风光占比24.31%,5.35亿千瓦。

其余的是19.11%,是水电核电。

减排,意味着火电规模将收缩,水电受限于自然条件,核电主要是安全问题。

所谓碳中和的现实路径,只有风光发电。

而仅仅2020年一年,风光发电装机就增长了近1.2亿千瓦。

按照这个速度,不难预见,9年后的风光发电装机,肯定远不止12亿千瓦。

所以在碳中和背景下的电力行业,不仅是调结构的问题,也是增长的问题,尤其是风光发电的增长。

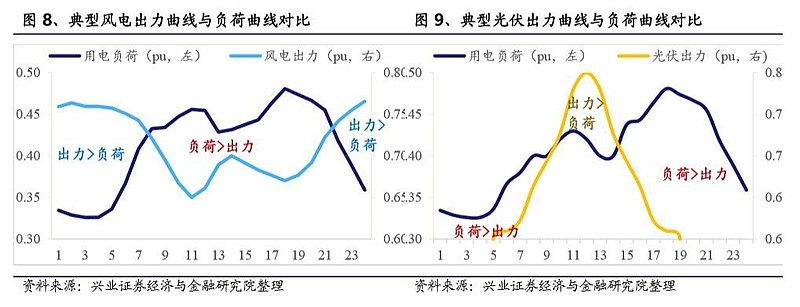

但风光发电的硬伤在于出力的不稳定性,造成与用电负荷的不匹配,由此衍生的消纳问题。

所以能实现用电负荷的削峰填谷的储能,既提高发电的稳定性,又能减少弃风弃光率。

在碳中和背景下,储能的战略地位,被骤然拔高。

当然,储能的方式多种多样。

除了抽水、电化学,还有飞轮储能、压缩空气储能、电磁储能、超级电容储能、光热储能......

那么官方认证的储能,实际上就是两类:

抽水储能+新型储能。

新型储能里,能商业化的,只有电化学。

而只有抽水储能进入国家级“规划”,说明官方认证中,抽水蓄能才是解决绿色能源种种缺陷的主力,电化学只是从属。

道理很简单,抽水蓄能多方面优于电化学储能

一是寿命

抽水蓄能电站土建寿命长达50年,以磷酸铁锂电池为例,其循环寿命约4000次。

二是容量

抽水蓄能电站是目前唯一达到GW级的储能技术。

三是成本

抽水蓄能电站度电成本最低,约0.21-0.25元/度,锂电约0.62-0.82元/度。

虽然锂电成本还在下降,但远水不解近渴。

就拿目前愈演愈烈的限电来说。

一边大力发展新能源,一边持续打压火电,忽视火电发电稳定,且具有的调峰价值。

同时又因环保、安全等因素限制了煤炭产能,而且煤炭进口又受国际政治因素的影响。

矛盾终于到了激化的临界点。

2020年,风光占比24.31%,再加上水电的16.82%,就是41.13%。

这些可再生能源量小的时候矛盾不明显,当占比越来越高,矛盾就浮出水面。

可再生能源发电的不连续,与用电负荷的不匹配,而同时电网储能能力非常低下的时候(主力抽水才1.1亿,占比约5%)。

谁来电网调峰?

只有火电。

而要调峰,设备运行效率就低,再叠加煤价上涨,发电亏,调峰更亏,火电不恰饭了?

只能就地躺平。

所以没有什么运筹帷幄的“反收割”大棋局,只是电力行业长期积累的矛盾被激化了而已。

接下来,要么煤价下跌。

要么涨电费。

要么能源局赶紧去财政部要补贴,否则拉闸限电就是常态。

走到这一步,就是吃了储能建设滞后的大亏。

再一次凸显发展抽水蓄能的紧迫性、必要性。

但这一次,上面不打算再用补贴的形势,而是市场化的方式。

3

抽水蓄能是一个特殊的电源,效率损失大约在25%~30%之间。

差不多抽水用4度,发电发3度。

其工作机制就是在负荷低谷期将水抽上去,再在负荷高峰期放水发电。

这个模式要有利益,首先是峰谷电价差价。

如果差价太窄,由于效率损失的原因,他将很难盈利。

但抽蓄的商业模式,不限于赚差价。

《意见》给出的解决办法,关键是这句话:

“要坚持以两部制电价政策为主体,进一步完善抽水蓄能价格形成机制,以竞争性方式形成电量电价,将容量电价纳入输配电价回收”

“两部制电价”是这份文件的灵魂,需要解释一下。

我们日常使用的居民用电,执行的是单一制电价,就是用多少度交多少钱,即电量电价。

工业用电一般使用两部制电价进行计算。

所谓两部,就是电量电价和容量电价。

容量电价,可以将其理解为类似电话的“座机费”、“月租费”,是一笔固定费用。

不难理解,就是用户需要为输配电企业的固定资产投入买单。

也正是容量电价,是抽水蓄能实现盈利的关键。

《意见》是这样明确的:

电量电价体现抽水蓄能电站提供调峰服务的价值,抽水蓄能电站通过电量电价回收抽水、发电的运行成本。

容量电价体现抽水蓄能电站提供调频、调压、系统备用和黑启动等辅助服务的价值,抽水蓄能电站通过容量电价回收抽发运行成本外的其他成本并获得合理收益。

第一段说电量电价,这句话说的是,电量电价只覆盖抽水、发电的运行成本,“理论上”不赚钱。

之所以打引号,是因为《意见》为抽水蓄能设计了独立的电价机制,分为有无电力现货市场两种情形。

具体内容这里不过多阐述。

但按照政策的调子,其实意味着电量电价有保底无上限。

第二段说容量电价,有两层意思。

一是覆盖固定资产投入,二是赚钱。

具体谁来支付容量电价的问题,可以是电网、终端用户、风光发电等电源。

反正是谁受益,谁买单。

《意见》最大的突破,就是将容量电价纳入输配电价回收。

所谓输配电价回收,打个不恰当的比方。

就是抽蓄电站为电力系统提供服务,由电网公司“代表”整个电力系统“购买”抽水蓄能服务,向抽水蓄能主体支付“服务费”,也就是容量电价。

这就解决了长久以来影响抽蓄行业发展的成本疏导问题。

当然,政策具体落地还需细化,但《意见》已基本奠定了抽水蓄能的底层商业模式。

简单来说,就是没有太多技术含量的收租,是相对稳健的类固收模式。

要知道,抽水蓄能项目都是资本密集型的大项目。

这类收租模式,就非常适合保险资金,养老金等长期、低风险需求的大资金介入。

政策开路,可以预见抽水蓄能将迎来一波跨越式发展。

具体投资方面,君临认为有两类机会:

一是短期机会。

主要是业绩不连续,但可能脉冲式爆发的工程建设和机电设备。

工程建设方面,主要关注中国电建。

根据其公告,电建在国内抽水蓄能规划设计方面的份额占比约90%,承担建设项目份额占比约80%。

机电设备方面,主要是两家。

一台抽蓄的机组功率高达30-40万千瓦,能生产这个级别的水轮机,那就是国之重器。

不过抽蓄的机组,是水泵工况,要反着转,和常规水轮机不同,具体到这方面的制造积累,哈尔滨电气实力强于东方电气。

但要注意,短期就是嫖完即走。

因为水火电业务萎缩确定,抽蓄就算大增,也不一定能弥补前者。

二是长期机会。

主要是能持续获得现金流的抽蓄运营商。

主要是水电股。

因为大部分梯级电站都可以进行加泵和扩机,改造后常规水电也可以变成抽水蓄能电站。

一方面,抽水蓄能的类固收模式将增厚其业绩。

另一方面,当新能源发电占比越来越大,在市场化的导向下。

抽水蓄能的调峰、调频、调压等辅助服务的价值就越高,这将给水电股带来很高的业绩弹性。

当然,其实水电股就算不改造,水电也可以获得调峰收益。

所以在电力行业市场化改革加速,电力现货、辅助服务市场逐渐落地,再加上抽水蓄能。

水电股会不会迎来价格重估?

也许目前的上涨只是预演,当市场意识到这一点,重估就一定会发生。