大家应该都有的这样的体验:一个趋势,当它刚冒头的时候,特别不起眼。但是,当它梦想逐渐照进现实时,很多人又后悔没有上车。

当初其貌不扬的家电公司,回头去看,却是稳稳站在中国人口红利与城镇化发展的快车道上。类似的事情,是不是反复发生,有时一念之差,拍红了大腿?

那我们就来看看,身边现在有没有这种看起来很小,将来会变得很大的新变量。

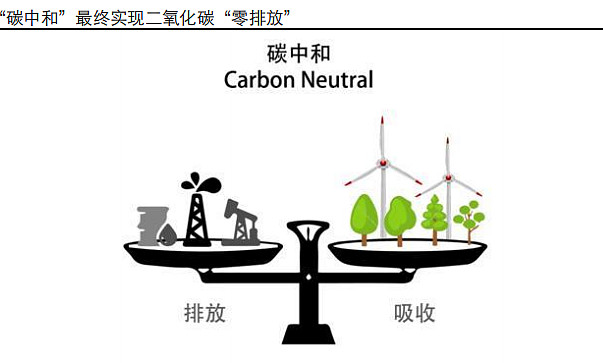

这段时间很多人都注意到了这样一个词“碳中和”,中国宣布要在2060年实现碳中和。

简单说,就是到2060年的时候,中国这片国土上,二氧化碳净增加量为零!

2030年碳达峰,2060年碳中和!

这是中国人民对世界庄严的承诺。

此刻,以未来40年为时间轴,站在2021年的地平线上,我们有理由相信,碳中和产业链将是未来30、40年各行业发展的主旋律。

01

首先让我们回顾一下历史

毋庸置疑,人类最早的能源是木材。

古代人生活,“柴米油盐酱醋茶”,柴的重要性甚至超越米!而柴的主要成分就是碳,这说明了碳的利用与排放,伴随着人类文明发展史。

人类能源的进化史:从柴火煤炭等高碳燃料,逐步转变为石油天然气等低碳燃料,未来将转换成无碳排放的全电气时代。

可以发现,人类低碳能源的进化史,也是工业革命与科技进步的发展史。

第一次从木材到煤炭,是以蒸汽机发明为契机,代表交通工具是蒸汽火车;

第二次从煤炭到油气,以内燃机发明为契机,代表交通工具是汽车;

第三次从油气到电气,以电气设备与电动机推广应用为契机,代表交通工具是高铁;

当然对于汽车电动化而言,虽然目前锂电、固态电池、氢能源....等多种路径尚存在争议,但是电动化趋势浩浩汤汤,势不可挡。

自1840年以来,中华文明面对工业革命助推下的西方文明节节败退,其本质原因是:

能源利用效率低的文明被能源利用效率高的文明碾压。

工业革命,让欧美掌握了化石能源所赋予的先进生产力,通过高效能源利用优势(如航空发动机、燃汽轮机、车用内燃机),在政治,经济,工业全领域取得了压倒性的优势。

那么,为啥欧美这些年开始提控制碳排放,搞新能源?

有人说,碳排放限制是发达国家对发展中国家的打压,是先进经济体约束落后经济体工业化进程的手段,欧美已经享受过不受限碳排放的历史红利,社会文明才发展到这一步的。

还有人说,我们不要上欧美国家的当,我们不应该控制碳排放,中国存在“富煤贫油少气”的现状,就应该大力发展煤炭产业,发展比较优势,搞火力发电,搞煤制油。

新能源发电都是骗补贴的,国内煤炭未来100年也用不完!

上述观点是否正确,咱们先搁置一边,沙特石油部长亚马尼有过这样一句名言:

“石器时代的终结并不是因为石头用完了,石油时代的终结也不会是因为我们石油用完了。”

我们认为中国经济社会发展到今天,提出碳中和和碳达峰的目标,既是遵循能源利用低碳化的历史规律,也是人民追求美好生活的必然要求。

加快推进碳达峰、碳中和,对内能够改善环境、倒逼产业升级、促进经济高质量发展,对外能够推动国际合作、争取外贸话语权、重塑国际竞争格局。

控制碳排放也许只是手段,通过碳排放推动能源及科技革命,进而达到中国全面复兴才是目的。

毕竟2060年,当我们环顾华夏大地时,一个青山绿水,空气清新,科技与自然和谐相处的社会主义强国,才是我们的终极目标。

02

自从2020年9月22日,领导人首次在联合国大会承诺“中国二氧化碳排放2030年前达到峰值,2060年前实现碳中和”以来,共有七次在重大国际场合就碳排放发言。

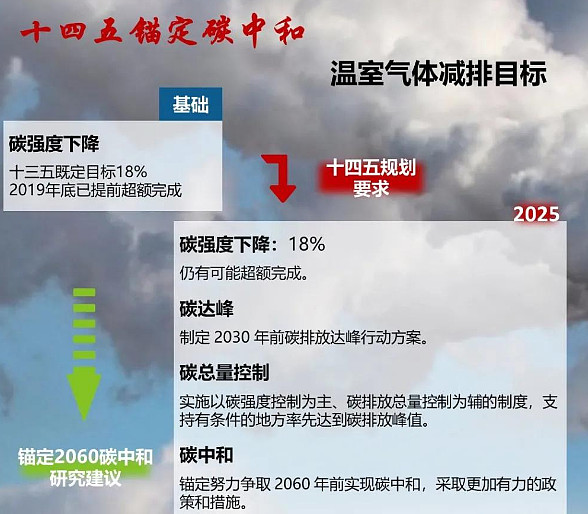

2021年2月22日,国务院印发《关于加快建立健全绿色低碳循环发展经济体系的指导意见》;

3月份正在召开的两会,“碳中和”同样是当红炸子鸡,而十四五规划又再次锚定碳中和。

由此可以确认,碳中和目标不是一句口号,一定会通过传统产业,高耗能、高排放企业的节能减排,通过新能源领域的创新发展,通过对全民进行绿色生活方式的普及,来实现既定目标。

当下中国为什么要力推实现碳中和呢?

首先,碳中和引发的能源与材料革命,是中国穿越周期,实现跨越式发展的机遇。

研究古代历史可知,一个王朝就是一个周期,王朝的初期人口少耕地多,王朝的末期人口多耕地少。

当粮食不足以支撑人口规模时,通过战争(丛林法则内卷化)减少人口,重新分配资源。

为什么现代社会可以容纳远超古代的人口规模呢?因为现代生产力水平的提升!

当科技树不断开花结果,生产力水平持续提升的时期,人们利用改造自然的水平持续提升,社会展现出欣欣向荣的景象。

当人类生产力水平固步不前时,会慢慢出现内卷化,此时掌握稀缺资源的一方就可以坐地起价。

我国对石油的对外依存度超过70%,石油需要通过美元结算,这就意味着我们一直会受石油和依附其上美元的制约。

能源原来是埋在地下,取决于国家的资源禀赋,有就是有,没有就是没有。

而新能源则是由工业水平决定,锂电池,氢燃料电池,光伏面板,风电涡轮机,这些都是制造业。

制造业啊,那是中国人的基本功,到了咱们的主场啊。

凭借制造业那个可以不断优化、持续迭代、效率越来越高、成本越来越低的特性,将释放一个巨大的经济增长空间。

你知道这意味着什么?

能源将首次由资源属性变为了中国人擅长的制造属性!

中国将摆脱能源受制于人的局面,这是何等的幸事!

那时候,我们不用考虑马六甲困境,我们有充分的底气与自信,甚至可以向全球输出无碳能源(风能,光伏,高效电池)。

其次,碳中和是中国与西方世界政治合作的最大公约数。

如今遏制中国发展,把中国当做竞争对手的观点大行其道,中国与美国之间,中国和欧洲之间,现在什么是最大的政治正确,什么是最无争议的合作方向?

毫无疑问是碳中和!

因为气候、环境问题不是某一个国家、地区或者大洲所面临的的问题,而是全人类所面临的挑战。

我国提出2060年实现碳中和,欧洲将碳中和的时间提到2050年,美国拜登上台后押注新能源,重返巴黎协定。

这就是这个星球前三大势力的公约数,也会是中国维持和各国关系的重要共同议题。

根据计划,欧盟在 2030 年可再生能源占最终能源消费的比重需达到 32%,在 2050 年实现碳中和;

“到2035年,通过向可再生能源过渡实现无碳发电;到2050年,让美国实现碳中和。”这是拜登在气候领域做出的承诺,也是他正式入主白宫后落实的一个目标。

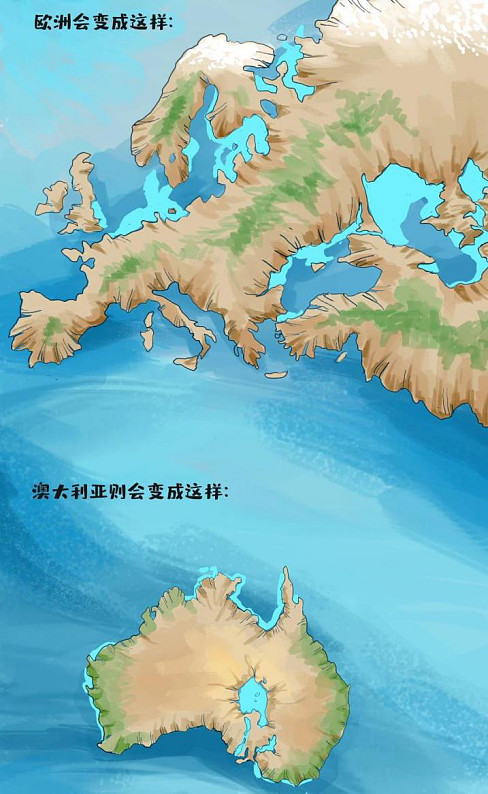

毕竟在欧美主流人群中,碳排放是绝对的政治正确。如果不控制碳排放导致的温室效应,可能地球会是这样:

所以,作为全球负责任大国的我们,也要利用好碳排放这个最大公约数,与欧洲,美国纵横捭阖,拓展外交空间,获取自己的国际话语权,大家懂的。

03

减少碳排放过程会带来哪些机遇与挑战呢?

为实现碳中和的目标,几乎所有行业均面临机遇与挑战的变化。

机遇是指碳中和任务下的新增需求,而挑战则来自于减少碳排放供给收缩及结构调整,大体可以分成三类:

(1) 新增市场空间巨大的行业,包括可再生能源发电、新能源车、新材料等。

(2) 机遇与挑战并存的行业,包括钢铁、化工、有色、航运等。

(3) 市场收缩行业,包括火力发电、燃油车专属配套产业、煤炭采掘及流通产业、高炉炼钢等。

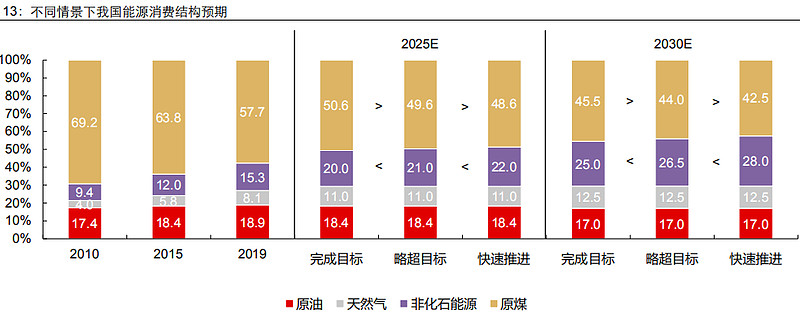

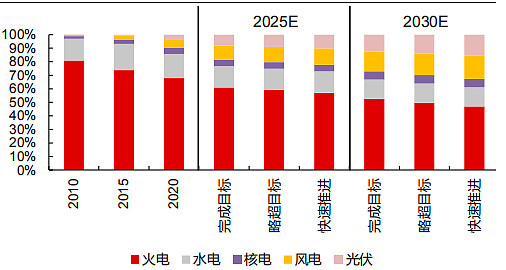

从图中可以看出,未来我国煤炭消费均有明显下降,这样就对水电、核电、风电、光伏提出了更高的增长要求。

但是水电经过前几年的开发,增长潜力有限,而核电存在安全风险及建设周期长的问题,所以风电与光伏将肩负更重要的使命,下图是未来不同电源发电占比预测:

可以很明显的看出,风电与光伏将成为未来能源消费的主要增量,并带动整个电池储能、新能源车的转型升级。

风电的龙头是谁?光伏的霸主在哪里?新能源车的一哥又是哪个?产业链之间的联动关系如何?

相信经过这大半年各大媒体的洗脑,大家都摸的门清,就不逐一介绍了。

鉴于目前市场上,各行业龙头的估值都比较高,基金抱团正处在瓦解阶段,我们建议观望市场情绪释放,待行业板块企稳后,投资者再择机入市。

毕竟这是未来40年的长线投资逻辑,不急在一时。

在此,我们来分析三个受碳中和利好,但是被市场所忽略的行业。毕竟当下低位潜伏,卧倒不动才是正确的投资方式。

第一、有色金属:需求增加,供给压制

有色行业,存在新能源车放量,提振金属需求,如锂钴镍铜铝银等;同时又存在环保与能耗控制,压制金属上游供给,如高能耗电解铝,高炉冶炼,矿山开采等领域。

在电动车投运放量的前景下,高镍电池占比提升预期很足,未来车辆电动化、轻量化趋势明显, 而光伏、风电的大建设,对锂钴镍铜铝银需求均有显著拉动。

其中锂钴镍需求最为显著,其次为银铜铝。

有色金属需求侧放量,而供给侧受到矿产资源禀赋限制,环境保护要求,落后产能淘汰等情况的影响,最近这些年来,有色产能一直在收缩。

搞周期的人都知道,出现供给收缩,需求放量时,一定会导致:行业周期上行!

假如再叠加全球货币放水出现的大宗商品通胀,那么画面太美,必然将出现一波有色盛世。

其中,我们认为镍的预期差最大,毕竟我们是贫镍国,而无论经济复苏的不锈钢还是“无钴高镍”动力电池,镍都是绕不过去的一条路。

那么到底是股票市场选择在印尼有矿的公司呢?还是在期货市场上进行血雨腥风的博弈?请大家自行考虑,此处仅提供一个投资思路。

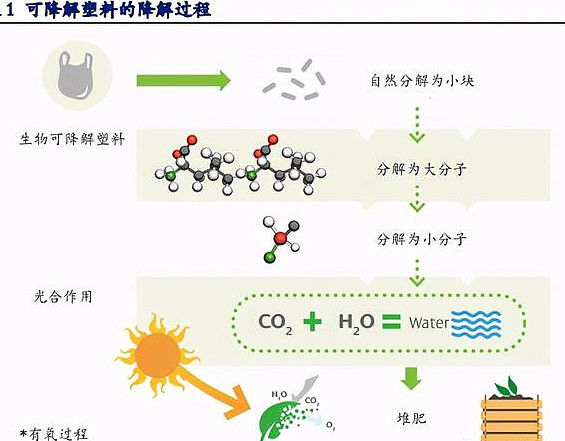

第二、生物基可降解材料:低碳排放,绿色环保

普通塑料制品的原料主要是石油和煤炭,生产过程产生大量碳排放,同时加剧对化石材料的依赖度。

目前市场主要使用的生物基可降解塑料主要有 PLA和PBAT两大类。

生物可降解材料的降解原理是降低碳链的断裂难度,使其在特定环境下快速分解,并进一步降解为二氧化碳和水。

相较于普通塑料,生物材料发酵生产过程会吸收二氧化碳,整个过程能实现绿色循环,不会产生过多二氧化碳排放。

随着碳中和推进,传统高碳排放的石化基塑料产业一定受限,叠加“限塑令”政策影响,传统塑料将逐步淡出市场。

而生物基可降解材料由于符合低碳环保政策,市场将面临快速增长。

其中,相较于通过化工工艺生产的PBAT可降解材料,我们更看好分解速度更快,行业门槛更高的PLA生物降解材料。

由于PLA产业链上的淀粉--乳酸--聚乳酸属于生物发酵工程,所以我们建议重点关注有农产品发酵及深加工能力的公司,比如中粮科技。

第三、海运板块:低碳减排,运力收缩

2020 年 7 月国际海事组织对现有船舶环保能效指标(EEXI)进行明确,针对现有船舶提出新的能耗要求,侧重于船舶自身减排性能的提升,而全球目前多数船舶并不满足船舶环保能效指标(EEXI)要求。

这就好比汽车年检时排放不满足国家标准。

同理,不满足EEXI环保要求的船舶,只能从以下3个途径去适应新规:

1)减速航行;2)旧船出售拆解;3)安装节能环保装置;

由于目前旧船的节能环保装置改造的成本较高,考虑到投资收益,很少有船东进行改造作业。因此后续无论减速航行或是旧船出售拆解,都将导致现有海运船舶供给的减少。

其中以干散货运输、油运等老旧船占比较高的行业,供给收缩最甚!

从长期角度看,国际海事组织对环保的要求持续升级,使得船东在下新船订单前,需要把环保升级要求考虑在内,使得造船选择变得更为谨慎。

海运业未来供给增速减缓,头部公司如马士基,甚至开始尝试用LNG及甲醇等低碳燃料作为船舶动力。

在海运供给收缩的大环境下,最近这半年集装箱海运是什么大环境,想必大家都知道,那可是一船难求!

同样的,中国作为全球最大的石油天然气进口国,原油与LNG的海运需求会随着经济的复苏,维持在高位。

那么碳排放导致供给收缩,估值便宜,周期底部回升的海运板块难道不香么?

04

19世纪,工业革命在大不列颠岛上发扬光大,受益于此,英国逐渐成长为日不落帝国;

20世纪,电气信息化革命起步于美国,通用电气、英特尔、微软从此笑傲全球;

21世纪,新能源革命时代,得益于中国强大制造产业链优势,我们有希望成为新能源的领军者。

分开来讲,

1) 新能源车,无需多言,宁德时代的三元锂电,比亚迪的刀片电池,中国的电池技术已属于世界一流梯队。

加上中国是全球最大的新能源车市场,在不断放量的新能车应用过程中,中国新能源车技术一定可以不断迭代进步,占据主流消费市场。

如果不相信,可以看看目前新能源车的销量王,不是特斯拉而是五菱宏光EV。

2)风电领域,中国、欧洲和美国三足鼎立,欧洲的西门子、美国的通用、中国的金风是这个行业的大玩家。

我们需要继续发挥产业链集中优势,充分利用直流永磁风机稀土资源优势,不断加强自身技术及成本的护城河,从目前风电领域的守土无忧,变成对国外项目的攻城拔寨,不断收货全球风电大建设红利。

3)光伏,中国有最廉价稳定的电力,最全面配套的产业链,所以我们在光伏领域,拥有全球最低的成本和最高的效率。

从研发、原料、设备、制造各个链条,在硅片,电池,组件,支架,系统集成,逆变器等所有领域,中国企业都占据了最大的市场份额。

综上,中国人在新能源的三条主线上都处在第一梯队,那么在未来40年全球主要经济体达到碳中和BGM里,音乐不会停,跳舞不会止!

新能源产业会不会成为未来十年牛市的主线?会不会涌现出一批引领全球发展的国家品牌?

不忘初心,牢记使命,资本证券市场建立的初衷是什么?提高资金配置效率,为优秀企业融资!

未来A股市场,如果仍然紧紧抱着白酒和酱油作为核心资产,如果酱香型科技仍旧是这场牛市的主线,那么这个牛市配不上我们民族的创造力与进取精神。

要知道,消费赛道虽然有长长的坡与厚厚的雪,但是不会推动中华文明向前迈进一大步,也不会帮人类冲出蓝星,走向星辰大海。

05

碳中和引发的能源、材料及人类生活方式变革,是百年未有之大变局的重要支撑,也是这场中国复兴牛最大的主线。

我们在2020年的最后一天发布了《百年未有之大变局》,回顾历史并展望了未来中国的复兴;

在2021年牛年春节返工的第一周,与诸位投资者分享了《我们会迎来一场超级大牛市么》,预测了国际油价的持续上涨,判断基金抱团不可持续,并认为2021年我们会迎来一波大宗商品通胀牛。

此刻,聊到2060年达到碳中和,乍一看,这件事特别遥远。

毕竟,2060年,40年开外啊,谁知道40年之后怎么样?

但实现碳中和,这就是一个战略决心,而中国人做事,往往就是这样:

先定目标,再拆任务,最后撸起袖子加油干!

先定一个难度极高的目标,高到看起来几乎不可能实现。

但是,一旦实现,就是一代人,甚至是几代人的红利。有了这个超大目标之后,再汇集一切的资源、人才、精力,用一代人,甚至几代人的努力,把它实现。

比如一张蓝图绘到底的全国五年计划,每次为中国下一个五年定一个目标,指一个方向,到期基本能够实现。

当然还有更长期的规划,比如全面建成小康社会,比如建成社会主义强国,比如2060年达到碳中和......

碳中和这件事,不是一个远在40年后的目标,而是一个实实在在的大变量。

如果2060年发电领域实现碳中和,那么,风电的装机容量是现在的20倍,而太阳能会是现在的60倍,可以想象这是一个多么大的增量市场?

如果2060年交通领域实现“碳中和”,那么,所有的燃油车,都将换成电动车。汽车产业将换一套产业链、换一套规则和玩法,这会带来多大的机会?

如果在“碳中和”的推动下,最终人类实现了氢能社会。那么,未来能量只有两种载体,氢和电。

电来自风能,太阳能,水能等自然能源,而氢来自于电解水。通过氢,将波动性极大的新能源电力进行储存,以消纳电网压力。

此时,无论是飞机、潜艇或是坦克,燃料电池加持下的静音技术都不是难题,续航焦虑也烟消云散,因为液氢的能量密度足够大。

可以说碳中和,这是一个看不到天花板的超级大赛道!今年出生的孩子,那个时候正好年满40,风华正茂。

他们这一生,注定会被碳中和所改变。

投资充满着风险,我们不能拍拍脑袋就能轻易做出的决定。

除了基本面的机会分析,还需要对财务风险、业绩确定性、业务竞争格局等进行更深入的考察。

更多信息可关注“君临财富”获取。

作者:君临团队.

更多成长股分析、行业解读尽在“中国新一代投资研究服务机构”——君临财富