近年来,中高净值客户群体不断稳步扩大、持续增长,加之可投资资产量大、财富多、购买力强的特性,日益成为银行、保险公司和各类金融机构的重点客群。

中国人寿联合北京大学发布的《中高净值家庭资产配置和保险保障白皮书》系统研究了中高净值家庭的画像、金融资产及非金融资产配置、商业保险、养老保险等,为全面系统了解中高净值人群提供重要的实证支撑。

01

中高净值家庭画像

报告的研究聚焦在2020年家庭拥有45万可投资资产及以上的中高净值家庭,

通过家庭结构,收入和支出,金融素养和风险偏好,职业、恋爱与婚姻,以及网络信息与健康五个方面来呈现中高净值家庭的主要特征和面貌。

从家庭结构上看,超过一半中高净值家庭有至少一位 0-15岁的孩子,超过四成的中高净值家庭有至少一位60 岁及以上的老人。从家庭经营的角度来看,我国中高净值家庭中拥有私营企业的比例为 21%,中高净值家庭成员领取退休金和养老金的比例为44%。

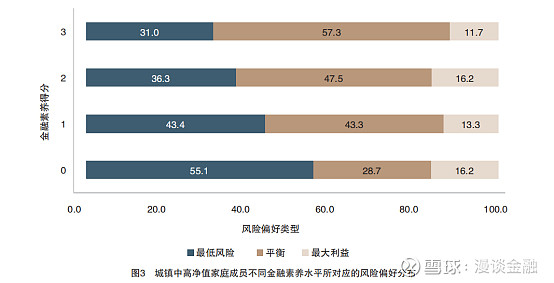

就风险偏好而言,中高净值家庭成员的风险偏好以规避风险为主,近五成家庭成员追求风险最小化,约四成在风险和利益之间寻求平衡,只有一成左右成员追求收益最大化。

中高净值家庭中法定婚龄以上成员八成已婚,未婚人士占16%。30岁以上的中高净值家庭女性未婚比例不足 3%,男性未婚比例不足 6%。即便当前状态是未婚,这些未婚人士的结婚意愿总体很高,只有2.4%的未婚成员表示不想结婚,婚姻和家庭依然是中高净值家庭的主流选择。

02

中高净值家庭的金融资产配置

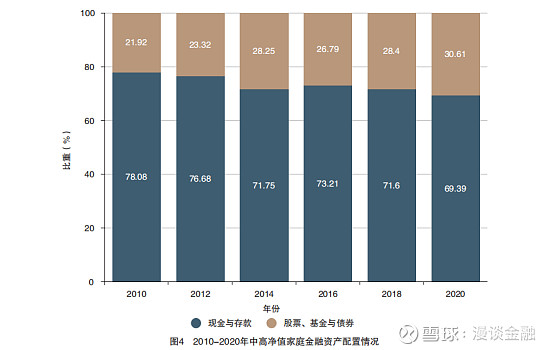

近些年来,中高净值家庭风险性资产比重大概在28%左右。预计到2025年,中高净值家庭所持有的风险性金融资产比重将增加至34.09%。

2010-2020年,城市地区中高净值家庭风险性金融资产的配置比重由22.1%上升至30%,呈波浪上升趋势。预计到2025年,这一比重会达到37.75%。然而,不同级别的城市,中高净值家庭的风险性资产配置也各有差异,一线城市相对较高,二线城市总体比较稳定,三线及以下城市总体呈现增加态势。

农村地区的中高净值家庭在风险性资产配置中相对保守,但依然呈现增加的趋势,2010年配置比重为17.49%,到2020年配置比重上升至24.44%,预计到2025年,这一比重会达到25.17%。

03

中高净值家庭的非金融资产配置

中高净值家庭的非金融资产主要包括农业或工商业生产经营、房产与土地、车辆、耐用品等资产。本报告将非金融资产分为经营性资产和房产资产配置两部分进行研究。

在经营性资产中,中高净值家庭所持有的个体经营企业资产中位数从2010年的26.94 万元减少到2020年的14.51 万元。报告推测出现该状况的主要原因是国内经济结构的快速调整以及疫情影响带来的企业及个体经营资产缩水。

在我国居民家庭资产配置中,房产是一个很重要的部分。一些中高净值家庭及时把握住了房市发展趋势,通过投资多套房产的方式,实现家庭财富的快速增值。

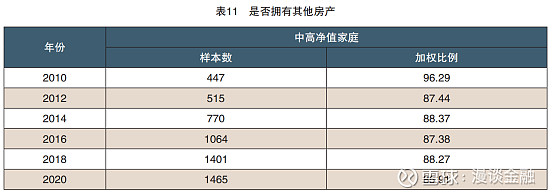

总体而言,中高净值家庭拥有住房(家庭成员拥有完全或部分产权)比例, 差不多在 80% 左右。拥有其他房产的比例还是很高的,超过了85%。拥有其他房产的一个重要原因是家庭投资于房产,通过持有投资性房产来实现家庭财富的迅速增值。

04

中高净值家庭的商业保险配置

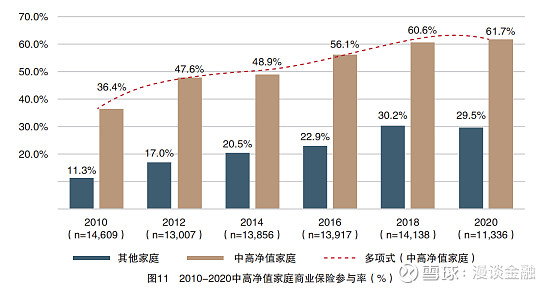

报告显示:居住在中国大陆 25 个省市的常住中高净值家庭商业保险的参与率呈现逐年递增趋势,其中,中高净值家庭的参与率远高于其他家庭两倍以上,2016 年中高净值家庭的商业保险参与率已经超过一半以上。

2010-2020年的中高净值家庭商业保险配置存在城乡差异,但差距在不断缩小。2010年城镇中高净值家庭商业保险参与率高于农村家庭9.4%,到了2020年,二者差距为8.5%。从时间维度来看,城镇和农村家庭的商业保险参与率总体上都处于增长状态。

但从城市区分,2020 年二线城市中高净值家庭商业保险参与率最高(64.6%),与三线城市差异不明显,但显著高于一线城(39.9%);从家庭结构看,有少儿的家庭商业保险参与率高于无少儿家庭。

05

中高净值家庭的商业健康保险

2012-2016 年间中高净值家庭成员基本医疗保险保障率均呈现出快速上升的趋势,2018 年开始,中高净值家庭基本医疗保险覆盖基本维持在90%左右。

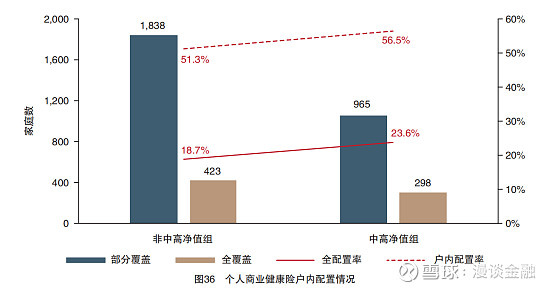

除基本医疗保障外,约有 1/5 中高净值家庭配置了商业健康险。中高净值家庭中成员拥有商业健康险比例为12%。但在所有已购买商业健康险的家庭中仅有20.5%的家庭实现了全员覆盖,户内成员商业健康险平均覆盖率为53.2%。

注:文中信息及图片来源于《中高净值家庭资产配置和保险保障白皮书》,如有侵权请联系删除。

免责声明:本文仅作为信息传播和学习之用,不构成对任何人的投资建议。