近期,西南财经大学中国家庭金融调查与研究中心联合蚂蚁集团研究院、蚂蚁理财智库一起发布《中国家庭财富指数调研系列报告-2023-Q3中国家庭财富变动趋势》,较为全面的展示了中国居民家庭财富变动状况,并对未来家庭投资决策作出合理预期,为广大投资者及从业者提供了重要的洞察参考。

01

家庭财富与收入

继续保持增加

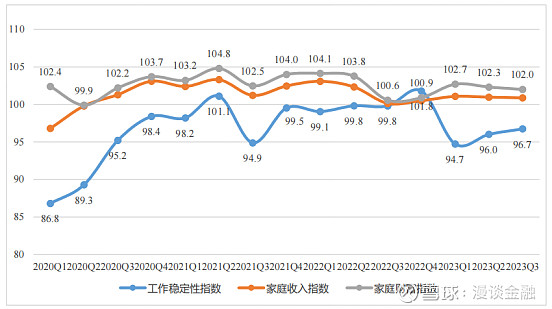

2023年三季度家庭财富指数与家庭收入指数分别为102.0和100.9,均高于荣枯线100,说明三季度家庭财富和收入继续保持增加。2023年三季度工作稳定性指数为96.7,降幅继续收窄,总体就业情况向好发展。

02

股票基金类资产

配置意愿下降

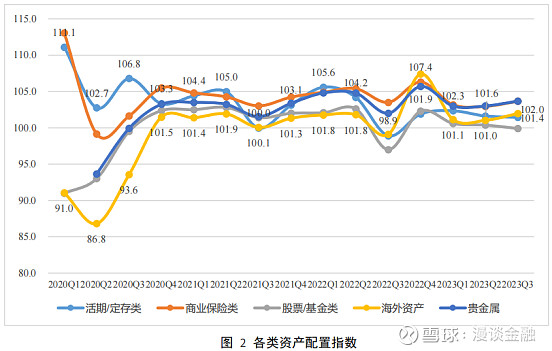

报告显示:2023年三季度活期定存类资产配置意愿与二季度基本持平,股票基金类资产的配置意愿略有下降,海外资产、贵金属和商业保险类资产的配置意愿指数继续上升。

具体来说,2023年三季度偏债型基金的配置意愿指数高于荣枯线,偏股型基金和股票/期货/衍生品配置指数仍低于荣估线 100,表明家庭减少了股票/期货/衍生品的配置,增加了偏债型基金的配置。

2023年三季度除高金融资产群体外,其余资产水平群体的股票、期货、衍生品配置意愿指数均低于荣枯线100,其中金融资产在50-100万的群体配置下滑明显。

03

家庭投资整体低迷

中高收入家庭收益率仍为正

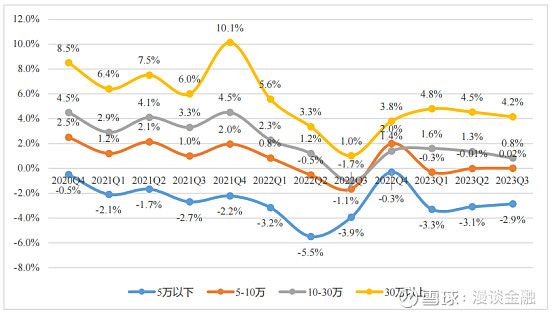

2023 年三季度主要股票指数有所下降,截止今年三季度,上证指数累计幅从上季度3.7%下降至0.8%,三季度的涨跌幅为-2.9%。家庭投资理财累计收益率从上季度的-0.1%下降至本季度的-0.3%,收益率继续下滑,家庭整体投资情况不容乐观。

从学历维度看,2023 年三季度本科及以上学历群体的投资理财收益率为正,其余各学历群体的投资理财收益率均为负。从收入维度看,2023年三季度中高收入家庭投资收益率仍然保持为正,但相比二季度略有回落;低收入家庭的投资收益率仍处于亏损状态,但亏损幅度有所收窄。

04

政策对高收入家庭的

资产配置影响更大

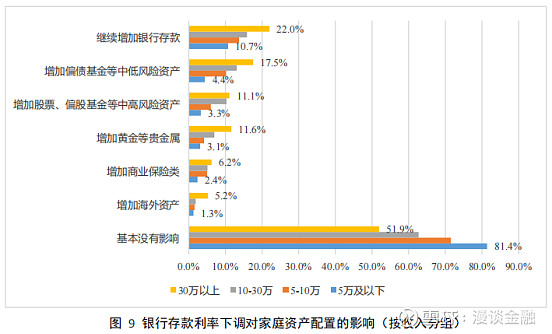

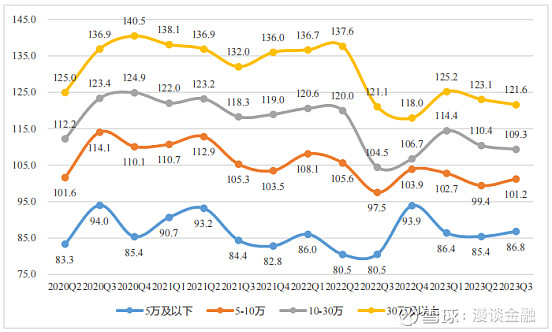

在银行存款利率下调的背景下,高收入家庭的资产配置调整相对更大,表现在有更高比例人群愿意继续增加银行存款和偏债基金等中低风险资产的配置;而大多数低收入家庭的资产配置基本没有随政策发生调整。

具体来看,年收入 30 万以上的家庭中,表示继续增加银行存款和偏债基金等中低风险资产配置的家庭占比分别为 22.0%和 17.5%;年收入 5 万及以下的家庭中,表示其资产配置基本没有受到影响的占比高达 81.4%。

05

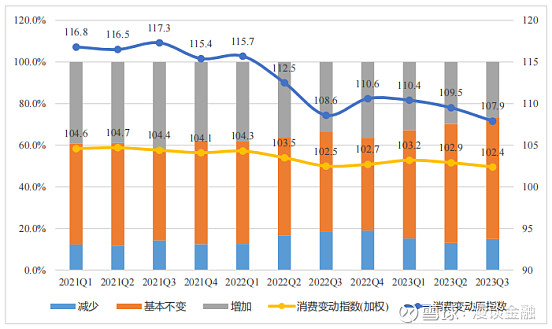

家庭消费支出继续增加

享乐型消费复苏

2023年三季度家庭消费支出继续增加。与二季度相比,本季度家庭消费变动情况中,“增加消费”的家庭占比有所下降,“减少消费”的家庭占比均有所上升,维持当前消费水平的家庭占比略有上升。

从消费类型看,2023 年三季度家庭享乐型消费继续增加,保持向好趋势;家庭生存型消费和发展型消费继续保持增加,但增幅略有下降。分人群来看,中高收入群体消费恢复较快,年收入 5 万及以下的低收入群体受工作不稳定性及收入波动影响,消费潜力仍有待释放,但有向好趋势。

06

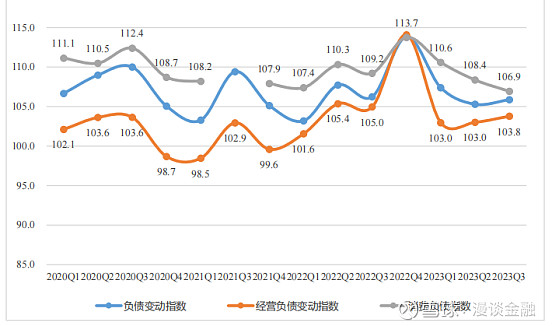

家庭负债持续增加

增速略有上升

2023 年三季度家庭总负债及各类负债(消费性负债与经营性负债)持续增加;家庭负债和经营性负债指数略有上升。

从收入维度看,2023 年三季度各收入组家庭负债均持续增加,中高收入家庭的增速有所上升,低收入家庭增速略微回落。具体来看,年收入30万及以上家庭的负债指数上升最大;年收入5-10万和5万及以下家庭的负债指数与二季度基本持平。

07

家庭预期财富及收入

将继续增加

对于未来家庭财富预期上,2023 年三季度中高收入组的家庭预期财富保持增加,但增速略有回落;低收入组家庭的财富预期仍处于较低水平,指数相比二季度略微上升。

同时,2023年三季度中高收入组的家庭收入预期保持增加,增速相较二季度波动不大;低收入组家庭的财富预期仍处于较低水平,指数相较二季度均略有上升。

08

家庭对股市的乐观预期程度

继续下降

2023年三季度的股市预期指数继续回落,家庭股市预期从 2023 年二季度97.3 下降至三季度的94.5,表明家庭对未来股市走势预期偏保守,股市预期指乐观度减弱。

总的来说,各资产组群体对股市的预期均有不同程度的下降。其中低资产组对股市预期仍不够乐观,中高资产群体对股市预期也开始下降,部分群体开始跌破荣枯线。

此外报告还对家庭消费、家庭负债、家庭投资理财收益等方面进行了详细的数据统计和分析,并给出了相关建议。

总之,随着今年以来家庭投资理财收益的进一步下滑,各类资产配置意愿也在不变发生变化,中高金融资产家庭的强抗风险性也逐渐显现出来。根据整体的家庭投资收益表现,报告鼓励家庭继续提高财富管理的认知和素养,积极寻找专业投资机构的咨询和帮助。

注:文中信息及图片均来源于《中国家庭财富指数调研系列报告》,如有侵权请联系删除。

免责声明:本文仅作为信息传播和学习之用,不构成对任何人的投资建议。