很多人关注吉林敖东,是缘于@小小辛巴 老师的荐股。在那次荐股后不久,A股迎来了沪港通,券商股也展开了一波如火如荼地上涨。在一路高歌猛进的牛市中,吉林敖东最终达到46.10元的峰值。@小小辛巴 老师一战封神。

如今,疯牛已远,市场重归冷清。在深港通来临前夕,我想从资产负债表的角度重新分析这个著名的券商影子股。

吉林敖东的业务结构很简单,“医药+金融”。不论是估值,利润来源,还是资产偏重,我都觉得叫它“金融+医药”更准确。按照现价25元/股购买吉林敖东,我们到底买到了什么东西呢?

金融资产

1. 证券类资产

翻开吉林敖东2015年的年报,在“非主营业务分析”下的“证券投资情况”一栏,我们可以看到,吉林敖东持有的证券类资产共计:812,498,274.05元。其中:

亚泰集团 629,448,415.84元

2015年财报提到“公司投资537,330,786.70元以4.15 元/股的价格认购吉林亚泰(集团)股份有限公司(以下简称“亚泰集团”)2014年度非公开发行股票 129,477,298 股”。

中国平安 63,000,000.00元

约38元/股的成本,买得也不便宜。同时公司还在高抛低吸,目前来看,收益暂时为负。

货基+国债 69,100,000.00元

基金,资管等 50,949,858.21元

除了亚泰集团的定增,其余资产都有很好的流通性,现值就可以认为是比较准确的估值。亚泰集团4.15元/股的价格也算是比较底部的价格,亚泰集团业务转型以及与吉林敖东的潜在合作,也许会带来升值的机会,以此对冲股票可能的下跌。这块定增的投资,姑且也认同年报给出的估值。

除此以外,在“期末按成本计量的可供出售金融资产”一栏中,还有两个投资基金与一家地产公司的股份。按照吉林敖东的出资来看,这块资产的价值是:300,350,000.00元

由于两个基金都是刚成立,时间太短,可以暂时按照投资成本估值

调整后,证券类资产的估值不变,仍为812,498,274.05元

2. 长期股权投资

吉林敖东有13,167,483,356.03元长期股权投资,主要是四个项部分:

广发证券 12,873,476,392.89元

吉林敖东是广发证券的第一大股东,董事长同时兼任广发证券的董事。双方有很深的合作,对于广发证券也有比较强的影响力。公司持有广发证券境内上市内资股(A 股)股份 1,251,597,867 股,占广发证券总股本的 16.42%;本公司全资子公司敖东国际(香港)实业有限公司持有广发证券境外上市外资股(H 股)股份 20,237,400 股,占广发证券总股本的 0.27%,总计持有广发证券16.69%的股份。去年这部分长期股权投资创造的利润超过22亿。这个利润是按照权益法计算的,现金流量表上,并不会有这么高利润。既然广发证券是上市公司,我认为这笔长期股权投资直接按照市值来估值比较好,即16.39*1,251,597,867+15.53*20,237,400=20,827,975,862.13元。(将港股股价调整为人民币计算)

塔东矿业 241,392,307.33元

黑洞,吹得神乎其神,号称吉林省迄今为止发现的最大铁矿,总储量超过1.7亿吨,各种资源价值在1000亿元以上。2007年9月成立,注册资本1000亿。2008年5月,吉林敖东出资3.092亿买了30%的股权。赶在资产泡沫高峰买矿,也是醉了。感觉就是用股东的钱讨好地方政府了。

公司买入塔东矿业时的铁矿石价格(2007/3-2008/5)

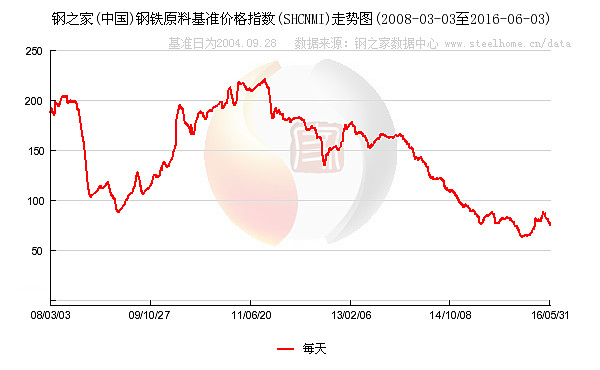

此后的事情,大家都知道了。此后的铁矿石价格(2008/3-2016/6)

吉林敖东是敦化市非常重要的地方企业,恐怕与地方政府有盘根错节地来往(年报中的各种政府补贴和当地在建项目有所印证。另外,短期借款中一笔10亿的借款,利息仅仅64.6万。通常银行是不可能给出这种贷款的,可能地方政府也有所助力。有时候为了获得地方政府的支持,付出的代价并不便宜)。终有一天,资产的价格还会被炒到天上,公司也许可以再把这部分股权卖给某个傻瓜。但是在那天到来之前,我们先把这部分股权投资减计为零吧。

中山公用小贷 44,616,609.77元

2013年投入4000万占股20%,每年的分红大概10%,目前比较稳定。考虑到民间融资成本一直比较高,这块业务有不错的前景。年报给出的估值比较保守,可以接受。

广发信德敖东基金 7,998,046.04元

2015年7月与广发信德合资成立的投资公司,很快发了两个基金。时间太短,暂时没有更多信息。认可年报给出的估值。

调整后,长期股权投资资产的估值变为20,880,590,517.94元

吉林敖东的总股本是894,438,433股,按照25元/股的价格购买一股吉林敖东,我们将获得:

证券类资产 共计812,498,274.05元 约合0.9084元/股

长期股权投资资产 共计20,880,590,517.94元 约合23.3449元/股

合计 24.2533元/股,即25元/股中包含着24.2533元/股的金融资产。

于是,最初的问题变成了,剩下的0.7467元/股,我们买到了什么?

简单地说,我们买到的是吉林敖东的医药资产。这部分资产价值如何呢?我们仍然从资产负债表开始分析。

吉林敖东的流动资产

吉林敖东2015年的年报显示,公司拥有流动资产3,156,822,361.18元。这里我们扣除掉前面已经计算过的金融资产部分,即“以公允价值计量且其变动计入当期损益的金融资产”,共计181,440,924.91元,剩下的流动资产是2,975,381,436.27元(其中现金1,849,884,928.42元)。

除了现金,这里面还含有应收票据,应收利息,应收帐款,存货等。票据和利息比较保险,一般可以顺利收回。应收帐款则不然,细看一下,我们发现吉林敖东的应收帐款按照帐龄计提坏账准备的条件异常宽松。3-4年帐龄,只计提了20%,5年以上账龄,也才计提80%,这是很不可靠的。参考天士力和恒瑞医药,2-3年账龄,坏账计提为50%-70%,3年以上账龄的,直接计提了100%。所以应收帐款需要做出调整,我们把应收帐款打个五折。

此外,公司还有存货456,388,061.26元。对比了吉林敖东和另外几家医药公司的存货跌价准备,并核算了存货周转率,我认为这个数值比较合理。考虑存货的清算价值时,我在这个数值的基础上再打个五折。

最终,吉林敖东调整后的流动资产为2,567,349,147.18元,约合2.8703元/股。

吉林敖东的非流动资产

2015年的年报显示,公司拥有非流动资产16,677,193,905.48元,扣除掉前面计算过的金融资产,包括“可供出售金融资产”931,407,349.14元,和“长期股权投资”13,167,483,356.03元。剩下的非流动资产共计2,578,303,200.31元。包括固定资产,在建工程,无形资产等。这部分的价值难以核实,我们不妨在这个估值的基础上再打个八折。

最终,吉林敖东调整后的非流动资产为2,062,642,560.248元,约合2.3061元/股。

吉林敖东的总负债

流动负债1,875,276,853.59元(其中短期借款1,006,440,000.00元),加上非流动负债375,155,155.73元。

总负债2,250,432,009.32元,约合2.516元/股。

经过调整,吉林敖东医药资产的清算价值为(2.8703+2.3061-2.516)元/股,即2.6604元/股。

按照这个算法,对应的医药资产的清算价值是2,379,564,007.1532元。我们可以通过利润表和现金流量表简单回溯一下这个估值,看看是否合理。

根据吉林敖东2015年财报,“归属于母公司所有者的净利润”为2,593,589,316.67元,扣除根本不会进账的股权投资收入2,246,375,233.1元,得到医药资产的净利润约为347,214,083.57元,约合0.3882元/股。

吉林敖东的现金流量表显示“经营活动产生的现金流量净额”为388,032,364.72元,与上述估算基本一致。

可以判断,吉林敖东医药资产2015年的利润约为3个多亿。相比之下,吉林敖东的销售费用和管理费用都比较高,实现20多亿的销售额,3个多亿的销售利润,居然付出了9个多亿的销售费用和3个多亿的管理费用(包含了金融资产的管理成本)。可见,吉林敖东的医药产品竞争力并不强,相对于其他优秀的医药公司,还有一定差距。

不过即使如此,一个年均净利润3亿多的医药企业,给出不到24亿的估值,我认为还是非常保守的。换句话说,我们给予吉林敖东的医药资产的估值有比较大的安全边际。

现在,我们能回答开始的问题。我们付出25元/股买入吉林敖东,买到了价值24.2533元/股的金融资产和比较保守估计2.6604元的医药资产,共计26.9173/股。

并不是说,短期来看吉林敖东的股价不会下跌,因为24.2533元/股的金融资产包含了广发证券的市值,这部分的价格是每天在变动的,但是医药资产给我们留出了不错的安全边际。

如果我们给予医药资产一个市场化的平均估值,那么吉林敖东所持有的广发证券又将获得一个不错的折扣。

在深港通即将开通,A股有望纳入MSCI的背景下,券商影子股也许是一个不错的事件驱动的投机选择。既然是投机,仓位控制是必须的,再打个折就更好了。

一家之眼,抛砖引玉。

欢迎加微信讨论:Lukesl