通信圈这些股,第二个翻的石头是“中际装备”。

一、关于中际装备

从名称看我们很难把中际装备和通信关联在一起,没错,这货之前和通信一点关联都没有,主要生产的是电机绕组,说实话我也不知道电机绕组是什么东东,推断可能是电机上的一些核心零部件吧。公司最近几年的营收一直在1亿左右徘徊,净利润最近两年只有可怜的几百万,感觉是每况日下。

但这都不重要,重要的是公司在2016年9月发布公告,要收购中高端光模块的龙头企业苏州旭创100%股权,预估交易价格28亿。要知道公司在停牌之前的市值也不过26亿左右,复牌之后连续获得8个涨停,股价从12元最高摸到30元,公司市值也达到了60亿左右。

(数据来源:新浪财经)

(数据来源:新浪财经)二、光模块行业简析

要分析中际装备是否值得投资,其实也就是分析光模块行业和苏州旭创。我们知道苏州旭创主要从事 10G/25G/40G/100G 高速光通信模块及其测试系统的研发设计与制造销售,致力于为客户提供最佳光通信模块解决方案。

要了解苏州旭创,先让我们了解一下光模块行业。

1、光模块基本原理

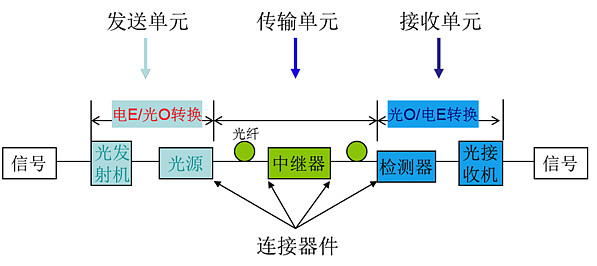

光通信模块(Optical transceiver)是光纤通信系统中重要的器件之一,其主 要由光电子器件、功能电路和光接口等组成,光电子器件包括光发射器件和光接收器件两部分。其中,光发射器件部分为:输入一定码率的电信号经内部的驱动芯片处理后驱动半导体激光器(LD)或发光二极管(LED)发射出相应速率的调制光信号,其内部带有光功率自动控制电路,使输出的光信号功率保持稳定。

(来源于网络)

(来源于网络)简单的说,光模块的作用就是光电转换,发送端把电信号转换成光信号,通 过光纤传送后,接收端再把光信号转换成电信号。光模块作为数据传输设备间的信号传输载体,具有传输距离长,抗干扰,节省布线空间,易于更换等特点。

2、产业链中的位置

光模块行业的上游主要是光器件行业、集成电路芯片行业、结构件行业和PCB 行业,下游主要是云计算数据中心、长距离传输、宽带接入等领域。

3、全球光模块发展现状

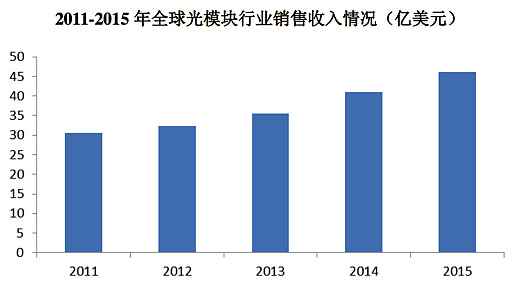

根据 ICCSZ 的研究数据显示,近 5 年全球光通信模块市场增长迅速,全球光模 块市场销售收入从 2011年的 30.50 亿美元增长至2015年的46.20亿美元。

(来源于ICCSZ)

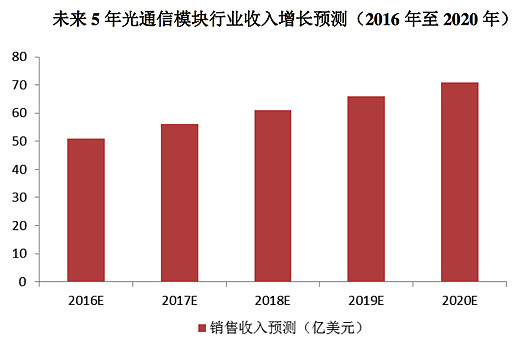

(来源于ICCSZ)根据ICCSZ的研究预测,未来 5 年,全球光模块市场销售收入将从2015年的46.20亿美元增加至2020年的71亿美元。

(来源于ICCSZ)

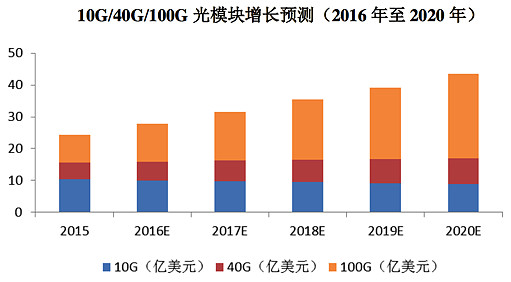

(来源于ICCSZ)从光通信模块的产品结构上来看,随着下游网络设备对超高速和超大容量光 通信模块需求的不断增长,高速率光模块将成为未来光模块市场的发展热点。根据海通证券及 Infonetics 的研究数据显示,2015年,全球光通信模块中10G/40G/100G的销售收入已达到24.43亿美元,且将继续稳步快速增长,预计到2020年,全球 10G/40G/100G 光模块收入将达到 43.50 亿美元,在总体光模块市场的占比将超过 61%。其中,随着100G光模块的逐步应用,未来5年100G光模块产品的复合增长率将高达24.54%。此外,根据海通证券及LightCouting的研究数据显示,2015年 100G-DWDM端口出货量将接近15万块,并预测2016年增长范围将在30%-60%之间。

(来源于Infonetics)

(来源于Infonetics)国际上的主要厂商包括Finisar、Avago、Source Photonics等。

Finisar(菲尼萨) 是一家在美国纳斯达克上市的光器件生产商,也是全球最大、技术最 先进的光通讯器件供应商,为电讯设备及服务商、光学显示、安全系统、医疗器 械、环保设备、航空及防御体系 供光学组件、模块及子系统。

Avago (安华高)是一家设计、研发并向全球客户广泛 供各种模拟半导体设备的供应 商,公司主要 供复合III-V半导体产品。2016年1月,鸿海旗下鸿腾精密(FIT) 宣布,最近完成收购安华高(Avago)光模块事业单位和相关资产,其产品包括: 光器件芯片、光电耦合器、红外线收发器、光通信模块等。

Source Photonics(索尔思) 创立于 2000 年初,是全球领先的光器件供应商,产品广泛 应用于下一代移动网络、固定接入网、城域网、以及数据中心等领域,索尔思在 四川省成都市拥有自己的生产基地。

4、国内光模块发展现状

目前,欧美、日本等全球排名前列的光器件公司都在竞相研发低功耗、小型 化的高速光模块产品并逐步占领市场,而国内由于起步较晚,与国外同行相比, 仍然集中于供10G甚至2.5G以下的低端产品,高速光收发模块产品市场份额 (主要是40G、100G及以上)还相对比较欠缺。另外,在光模块的生产技术中, 芯片的技术含量较高,国内光模块厂商使用的光收发芯片也大多采用国外厂家的产品。

国内光模块主要厂商包括光迅科技、海信宽带、华工科技。

海信宽带多媒体技术有限公司是海信集团旗下专业从事高性能光通信收发 一体模块系列产品、数字电视接收机和运营商终端产品研发、生产、销售及服务 的公司。海信宽带的高速率光收发模块、基于光电混合集成技术的并行光互连等 产品具备大规模交付水平。2014年投产建设的黄岛芯片基地年产芯片已达到1000万颗,2018年将达到年产3000万颗。

武汉光迅科技股份有限公司是全球领先的光电子器件厂商,公司成立于2001年,前身是邮电部固体器件研究所,2009年8月登陆深圳证券交易所,成为国内首家上市的光电子器件公司。2012年12月,光迅科技和武汉电信器件有限公司(WTD)重组合并,推动企业在产业规模、技术研发等方面的快速发展。

华工科技旗下的子公司武汉华工正源光子技术有限公司已建成国内先进的 批量有源器件和光模块生产线,在此基础上开发、生产具有自主知识产权的各种 新型光电器件和模块,是目前国内光通信器件行业一家拥有从芯片外延生长、管 芯制作、器件、模块批量生产全套工艺生产线的厂家。

三、苏州旭创的基本情况

1、苏州旭创主要以高速光模块为主

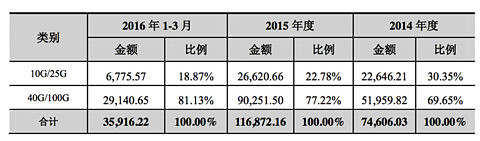

从近两年的主营业务构成来看,公司生产和销售的主要是40G/100G为主的高端光模块,这类高端产品技术门槛高、毛利率高。

从近两年的主营业务构成来看,公司生产和销售的主要是40G/100G为主的高端光模块,这类高端产品技术门槛高、毛利率高。2、苏州旭创主要市场在海外

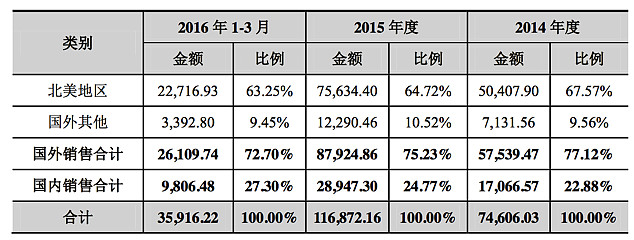

从近两年的主营业务的销售地区看,主要是以海外市场为主,尤其是北美市场为主。公司2015年的前五大客户为Amazon(占营收的33.96%)、Google(占营收22.47%)、华为(占营收12.79%)、中兴(占营收5.06%)、华三(占营收4.06%)。从主要销售对象看,都是知名的高科技企业,对硬件性能都比较挑剔,也侧面反映的公司产品的技术竞争力。

从近两年的主营业务的销售地区看,主要是以海外市场为主,尤其是北美市场为主。公司2015年的前五大客户为Amazon(占营收的33.96%)、Google(占营收22.47%)、华为(占营收12.79%)、中兴(占营收5.06%)、华三(占营收4.06%)。从主要销售对象看,都是知名的高科技企业,对硬件性能都比较挑剔,也侧面反映的公司产品的技术竞争力。3、公司管理层均是业内资深技术专家

苏州旭创的高管大都是从清华、中科大等名校留美的海归人士,大都在美国Openext、Intel等公司任职过高级技术管理人员,具有丰富的业内经验,属于技术类型的管理团队。单从经历看,这个创业团队是令人仰视的。

4、Google的投资对象

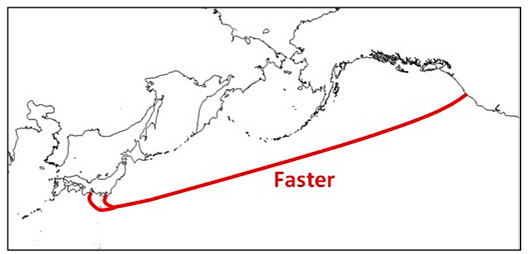

在公司的股东中,我们看到了Google Capital(Hong Kong)Limited的身影。无论是通过高空聚乙烯氦气球作为基站,为全世界人民提供免费WiFi的Loon项目,还是横跨太平洋的高速宽带电缆Faster项目,谷歌都在为世界互联不断努力着,投资高速的光模块科技企业,应该也是计划的一部分。

( FASTER由多家公司共同建设,除了 Google 外,还有中国移动、中国电信、马来西亚 Global Transit、日本 KDDI 和新加坡电信 SingTel 等亚洲国家支持。整个项目耗资 3 亿美元。)

( FASTER由多家公司共同建设,除了 Google 外,还有中国移动、中国电信、马来西亚 Global Transit、日本 KDDI 和新加坡电信 SingTel 等亚洲国家支持。整个项目耗资 3 亿美元。)四、是否值得投资?

收购尚未完成,在并表之前我们无法获得苏州旭创更为详细的财务数据。但根据公开的一些信息,我们大致可以判断出以下信息。

由于4G、5G的发展和数据中心、云计算的发展,光模块尤其是40G/100G高速光模块的市场是前景看好的,而且由于技术含量较高,有一定和技术门槛,技术持有者可以获得较高的盈利水平;

苏州旭创重点是在海外市场,以高端光模块为主要产品,技术实力较强,是亚马逊、谷歌、华为、中兴的多年供货商,有较强的技术和市场背书;

当然好的公司也有要好的价格才值得投资,那么这个标的是否值得投资呢?

根据收购公告信息,苏州旭创承诺 2016 年度净利润不低于1.75 亿 元,2017年度净利润不低于2.11亿元,2018年度的年度净利润不低于2.83亿元 (扣除非经常性损益后归属于母公司股东的净利润)。

从未来的成长来看,苏州旭创的承诺业绩是2017、2018年分别同比增长20.6%、34.1%,相对2016年复合增长27%左右。假设中际装备2016年完成1000万净利润,加上苏州旭创承诺的1.75亿,全年净利润为1.85亿。收购苏州旭创需要定增的股份是2.06亿股,目前公司股份为2.16亿股,也就是说定增完成后公司总股数变为4.22亿股,按照目前公司的股价28元左右计算,对应市值为118亿,哎呀word哥,2016年净利润对应的PE差不多要到64倍了。

要问这个估值是贵还是便宜,我实在回答不了,市场情绪高涨的时候这种小市值+好概念的标的,轰上100倍的PE也不是不可能,而在杀估值的时候,30~40倍都刹不住车。大家根据自己心中的安全边际来判断吧。

小狮子旺财原创,公众号“投资研*社”首发,转载请注明出处,同时文章仅作为个人投资笔记所用,不代表任何个股的推荐建议,请各位读者阅读时保持独立思考。

$中际装备(SZ300308)$ $光迅科技(SZ002281)$ $华工科技(SZ000988)$ @今日话题 @价值投资之倾城 @中巴价投研*社 @Neil黄正阳