新话茬

一、本田与LG在一起?

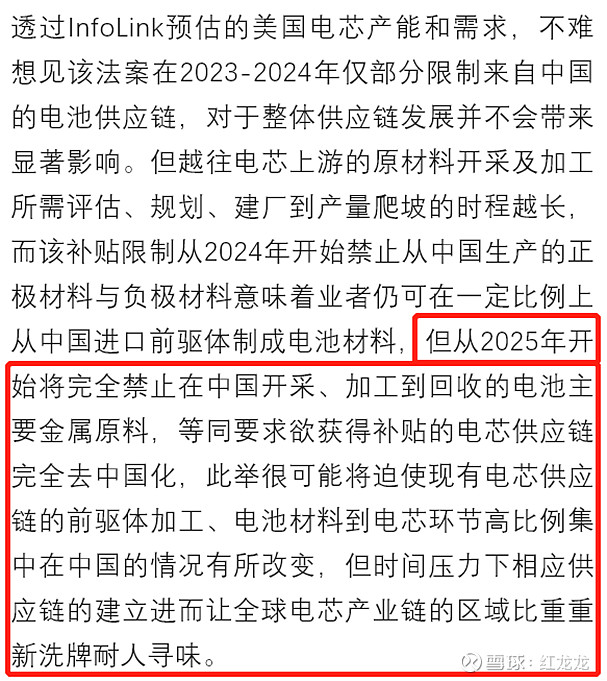

本田官网消息,8月29日,LG能源解决方案和本田汽车宣布达成协议,将在美国成立合资公司以生产锂电池,为北美市场的本田和讴歌电动车型供应电池。根据协议,该合资工厂的投资总额为44亿美元,目标年产量约为40GWh。新工厂选址尚未最终确定,不过根据计划,两家公司目标在2023年初开始建设,2025年底开始量产。

龙龙:老美的法案一出。直接促成了一堆欢喜冤家。这么下去对国内的锂电产业链肯定还是有影响的,但你说一个法案,2-3年时间就想完全替代中国的锂电链。这事儿看起来,还是靠懂王的推特来实现更靠谱。

二、二师兄这一次真的要翻身了吗?

近期我们向客户推荐生猪养殖,管钱的客户问的最多的一个问题是:产能不是去化不够吗?

这让我们知道,仍有不少朋友仍对农业部存栏绝对值是否失真存在很大的分歧。而实际的调研结果、母猪料的数据、猪价走势和[产能去化不够]这一判断有着严重的出预期差很大。

有预期差的地方就有机会。我们的结论是:(1)实际的产能去化比农业部存栏数据大并且生猪已经短缺了,猪价已经反转了。(2)缺猪的大背景确立无疑,猪价将易涨难跌。(3)猪价大趋势目前仍是向上。根据母猪存栏去化趋势,母猪料的下行趋势,输精管的数据来看,今年的3-4月份是母猪存栏最低点,配种率最低点(低于2021年9-10月),对应十个月左右的生猪出栏,即2023年1月前后(大致时间段),供给缺口大概率会是最大,猪价有可能创此轮周期新高(这期间猪价上涨高度越高,那个时间点的猪价参考水位也会更高)。(4)从母猪价格低位持续盘整走势来看,加之某组织认为供给仍是充足的判断引导【去年的煤炭,今年的养殖】,行业产能补栏积极性仍然不高。

有些研究的朋友说,当下养殖数据很混乱,不知道参考哪一个:(1)农业部能繁母猪存栏趋势和母猪料是一致的,但母猪存栏绝对值好像不支持猪价上涨;(2)农业部新出生的仔猪数开始从四月环比回升,并且4月开始同比也是正增长,但是饲料的仔猪料数据显示增长平缓且同比仍是下滑。(3)第三方咨询机构数据样本量不足。以上等等情况导致猪周期研究陷入了数据混沌之中。

上面的疑问是有道理的,任何一个观点确实都能找到正反两面的理由。我们认为,无论哪一个数据,首先都需要经过历史检验,目的是判断该数据对猪价的历史性指引如何。方法很简单,拿猪价和反映各种产能的数据做历史的拟合(考虑生产周期),例如,9-10个月前的母猪料,能繁母猪存栏和历史猪价分别拟合,5-6个月前新出生仔猪数和历史猪价拟合。【通过上述办法,实事求是,选出一个或几个在历史长时间序列的猪价指引中表现相对最优的指标,去分析预测未来猪价】。

我们做了上述研究之后,发现,母猪料对猪价的历史指引性相对更优。加之经过我们的调研发现:18-19年非瘟之后,自配料因为没有经过高温熟化消毒,有间接携带非瘟病毒的可能性,从而导致自那之后自配占比持续下降,前端料更甚。上面的第三段结论就是主要参考母猪料趋势,结合能繁母猪存栏趋势等大样本数据得出。整体上,我们认为生猪养殖板块预期差很大,结合我们之前说的,猪价趋势和股价位置,看好板块性确定性机会,建议考虑成本和业绩兑现能力做组合配置,首推业绩兑现能力强的【牧原股份】和【温氏股份】,其次建议积极关注:神农集团,傲农生物,巨星农牧,新五丰,唐人神,中粮家佳康。

龙龙:二师兄价格的上涨,需要综合多方面的观点来进行交叉验证。因为官方公布的数据在过去2-3年经常会出现挑战传统研究方法论的情形,同时央行在二季度的货币政策执政报告专栏还官宣了新一轮猪周期的开启。因此这个时候生猪养殖的底仓是不能miss的。后续要做的只是跟踪高频数据和市场情绪,选择在什么时候把仓位调整的更有进攻性而已。

三、锂的长期展望

龙龙:长期的事儿,再说长期的吧。25年目测就要完犊子了。

四、陈李总的年内鬼故事总结

(1)CPI上涨超过3%。我们预计,受猪肉价格上涨推动,9月的国内CPI同比可能超过3%,甚至8月的CPI同比就会超过3%。尽管央行不会仅仅因为猪肉价格上涨推动CPI上升,就去收紧流动性。但物价超越目标后,还是会引起政策制定者和投资者的警觉。

(2)金融机构杠杆率太高。用M2信贷(金融体系提供的贷款)和社融信贷(金融体系提供给非金融体系的贷款)差值,可以很容易计算出,金融机构互相拆解的贷款额度有多少(所谓的脱实向虚,资金空转)。2022年以来,金融机构累计增加的贷款额度已经超过8000亿,达到了2015年时为了填补亏空,央行向资本市场投放资金总额。这意味着金融机构增加的杠杆达到了2012年以来最高水平,存在风险。耐人寻味的是,从股票和债券的成交杠杆来看,我们感觉债券投资的杠杆水平超过股票。换言之,债券市场调整的风险可能大于股票。任何有关物价(上涨)和经济增长(速度上升)预期的变化,促使债券调整,而杠杆率可能会让这种调整非常剧烈。

(3)汇率的潜在弹性风险。一旦海外需求萎缩,出口下滑,央行可能会主动让人民币增加弹性,部分海外投资者预期人民币兑美元可能会在未来六个月从6.8到7.2。人民币汇率调整,可能导致很多海外资金离开资本市场。实际上,今年以来,中国贸易顺差屡创新高,但是外汇储备一直没有上升,有投资者一直怀疑,资本项目下有资本流出。

(4)2022年新购置土地面积大幅减少,意味着2023年施工面积减少,可能导致建材(钢铁水泥玻璃等)实物消费量下降。土地财政收入下降,约束了地方政府基建投资潜力,甚至威胁了城投债的履约能力。房产消费低迷,居民部门没有意愿增加杠杆,甚至提前还款。金融部门存款大幅上升,意味着居民部门缺少消费和投资意愿,制约经济增长潜力。。

龙龙:简单来说,陈李总说的这些鬼故事,市场都有预期,只是程度不同而已。目前看最需要警惕的是人民币汇率、CPI升高导致的宏观整体流动性收紧。以及债券市场交易性杠杆结构崩塌带来的宏观整体性流动性冲击(类似16年12月)。

五、宽信用的抓手逐步就位了

【专项用于“保交楼”2000亿元全国性纾困基金启动】记者从多个独立信源处确认,这笔专项借款初期规模达2000亿元,由央行指导国家开发银行、中国农业发展银行在现有贷款额度中安排,后续,中国进出口银行或也会加入。中央财政将根据实际借款金额,对政策性银行予以1%的贴息,贴息期限不超过两年。

龙龙:叠加上周国常会新增19项稳经济举措、易刚行长周末发言、这两周各种地产纾困政策的发布。这个时候要对宽信用逐步发力高度警惕了。今年前8个月之所以经济一塌糊涂,主要的掣肘就来自地产部门。地产投资同比-30%,政府性基金收入接近同比-40%,极大的制约了宽信用的进程。这个时候地产可以说一个缓解各个问题的、代价最小的工具。一旦地产动力再次启动,有很大概率会带动市场完成一轮风格切换。因此后续高度关注地产高频数据的变化吧,这是一个极为重要的事情。

聊两句

想说的,基本都在新话茬的点评里写完了。今天市场涨的多是中报业绩爆炸的票。但不可否认的是,这些票多数是已知的好,在资金的拥挤交易下,把未来更好的希望在快速的落地贴现。风险是在快速累计的,也表明目前市场的选择不多,经济很烂、库存奇高,市场机构不愿意冒险去做切换的尝试。

但对于近期密集、高能的政策落地,我们应该保持极高的警惕。因为影响今年市场风格的最重要的一条主线——地产问题,近期看起来有相当多的实质性政策在尝试解决问题。这个时候,即使做景气度投资,也不能再忽视这一部分结构的景气有改善的预期了。因此,后续关注大的稳经济链和地产链的投资机会,这一部分赔率早已在线,胜率也有愈发清晰的迹象了。