从老学长写药明合联第一篇文章已经过去半年,合联3月份就要进港股通,所以本篇文章两个目的,一个是更新下老学长自己的认知框架,另外就是尝试用FCFF的方式对合联估值。本文不作为投资建议,也部分隐藏了计算结果,只提供方法论。

一、认知框架的更新

在第一篇文章发布后,发生了两件事让我对合联又有了新认知。

第一件事是“我默认合联不会破发”,结果是截止到上周收盘,合联股价都还低于发行价。市值接近200亿,PE倍数为121.78。破发可能受到“Biosecure议案”事件的影响,这个法案的落地与否,也是投资者顾虑的不确定性因素。

第二件事是“我对合联的分析里缺少估值”,前段时间和朋友聊到合联,我简单说了下对合联基本面的看法,朋友向我抛出两个问题:

1.你说的行业趋势和信息大部分投资者都知道,超额收益从哪里来?

2.一级投资人总讲供需和趋势,那你认为合联的合理估值是多少?何时买入卖出?

本篇文章就来解答第二个问题,另一个问题就放到下一篇文章来写了。

二、尝试给药明合联估值

这次的估值方法采用FCFF估值法,主角是合联的业务,因此不去花大量篇幅赘述公式,感兴趣的朋友可以读《证券分析师进阶指南》做入门。

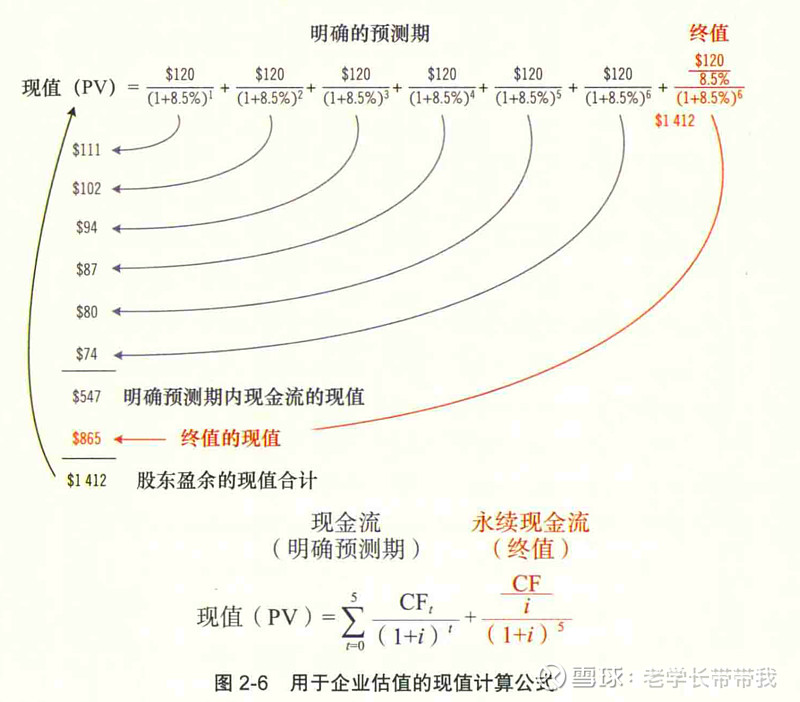

FCFF估值是折现法估值的一种,简单理解就是把企业看成类似债券的产品,每年会付利息,即为现金流。因为钱有时间价值,今天的100块比未来的100块更值钱(二鸟在林不如一鸟在手),所以要给钱打折,即为折现。如下图所示:

那什么是自由现金流FCFF呢?

我们可以这么理解,一个企业在经营活动中赚取了利润(比如卖烤串赚了100块利润),刨去公司正常需要运转(买原料、给顾客赊账)的钱,再刨去公司未来发展的钱(添置新烧烤炉)的钱,剩下的给债主或者股东的钱就是自由现金流。

FCFF的框架有了,我们接下来只需要做几件事,确定合联能赚几年大钱,赚几年小钱,增速如何,至于折现率就简化计算。合联的未来现金流的预测里有几个重要的影响因子,比如新产能的建设、竞争对手的赶超。为了直观,我们用表格来表示:

通过梳理未来的大事件,我们再预测合联的基本面变化:

再分别把这些假设体现到对应的科目表里

接着再计算终值

老学长做的估值模型并未把三张表做平衡,所以难免有疏漏的地方,后续会在原表格上持续改进。(本次分析的深度文件和FCFF估值模型教程,欢迎扫文末二维码付费加入老学长的知识星球获取)

三、合联的自由现金流如何?

我们刚才在上一章用烧烤店的例子来分析自由现金流,即FCFF=赚取的利润-营运的钱-发展的钱,代入到合联的案例里:

1.赚取的利润:合联的毛利率和净利率受到外包和固定资产折旧的影响,远期来看都难以向上突破。

2.营运的钱:合联上下游客户账期基本一致,还有大量的预收款,存货周转快,2026年之后内卷竞争会导致上下游关系变化,预收款下降,影响FCFF。

3.发展的钱:合联近几年投入了数个产线,但由于产线带来的ROI较高,折旧又不直接影响FCFF,因此,投入产出比高的CRO用现金流折现法是有较高预期的,当然前提是买场地的钱成本足够低。

综合来看:即使合联在2026年之后面临竞争,由于在产业链中占据核心位置,固定资产建设的ROI高,最终,使用FCFF法测算合联有较高的估值预期。

欢迎对FCFF估值方法感兴趣的机构朋友私信加好友,备注“公司-职位-姓名”,也欢迎加入二级职场群来聊聊职业发展。